Поделиться статьёй:

Макеева Е. В,

налоговый консультант, член Палаты налоговых консультантов, эксперт службы Правового консалтинга компании «Гарант»

ФСС РФ управляет средствами государственного социального страхования Российской Федерации. В результате отмены уплаты ЕСН и введения уплаты страховых взносов, на ФСС РФ возложены функции контроля за их исчислением и уплатой. В целях исполнения данной обязанности ФСС РФ осуществляет учет плательщиков страховых взносов на основании данных об их учете (регистрации) в качестве страхователей.

Страхователи, зарегистрированные в ФСС РФ по состоянию на 01 января 2010 года, повторную регистрацию в ФСС РФ проходить не должны. Вы продолжаете состоять на учете в ФСС РФ как страхователи, однако при исполнении обязательств плательщика страховых взносов, учитывайте положения Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах….», определяющего основания и порядок уплаты страховых взносов отдельными категориями страхователей (в т.ч. «спецрежимников»). Отсутствие обязательства по уплате страховых взносов (нулевые тарифы, пониженные страховые тарифы) не освобождает страхователя от обязанности предоставлять в контролирующий орган отчетность по установленным формам.

ФСС РФ контролирует исчисление и уплату страховых взносов двух видов:

Страховые взносы

![]()

![]()

|

ежемесячные обязательные платежи (ч.4 ст.15 Закона № 212-ФЗ) по временной нетрудоспособности и в связи с материнством |

обязательный платеж, рассчитанный исходя из страхового тарифа, скидки (надбавки) к страховому тарифу, который страхователь обязан внести страховщику (ст.3 Закона № 125-ФЗ) от несчастных случаев на производстве и профессиональных заболеваний |

ПОЛЕЗНО ЗНАТЬ: Страховые взносы не являются налоговыми платежами, поэтому нормы налогового законодательства к ним, по общему правилу, не применяются. Однако, это касается порядка исчисления и уплаты страховых взносов; при наличии других обстоятельств применение норм НК РФ возможно.

Регистрация страхователя в ФСС РФ

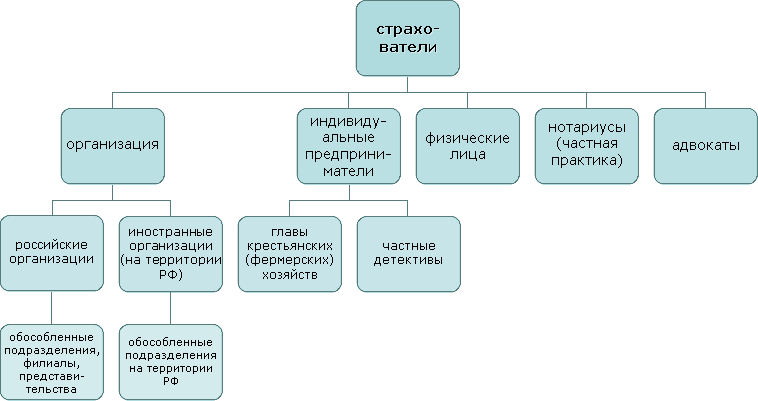

В соответствии с ч.1 ст. 6 Закона № 212-ФЗ, ФСС РФ, являясь органом контроля в силу закона, осуществляет учет плательщиков страховых взносов на основании данных об их учете (регистрации) в качестве страхователей. Напомним, что плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

- лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

Данный перечень страхователей является открытым (п.2 ст.5 Закона № 212-ФЗ), о чем следует помнить, т.к. законодательство в этой сфере регулярно изменяется и дополняется.

ВАЖНО В РАБОТЕ: Страховые взносы уплачиваются по каждому основанию (ч. 3 ст. 5 Закона № 212-ФЗ), т.е. если вы относитесь одновременно к нескольким категориям плательщиков страховых взносов, указанным в ч. 1 ст. 5 Закона № 212-ФЗ или в федеральном законе о конкретном виде обязательного социального страхования, то вы исчисляете и уплачиваете несколько видов страховых взносов.

Учету плательщиков страховых взносов предшествует регистрация организаций, физических лиц, индивидуальных предпринимателей в региональном отделении ФСС РФ. Следует различать обязательную и добровольную регистрацию страхователей.

Регистрация

![]()

![]()

|

обязательная

|

добровольная на основании заявления

|

Рассмотрим регистрацию в качестве страхователя организации (юридического лица).

В региональном отделении ФСС РФ организация одновременно регистрируется в качестве страхователя по двум видам обязательного социального страхования (п.4 Порядка № 27):

- на случай временной нетрудоспособности и в связи с материнством;

- от несчастных случаев на производстве и профзаболеваний.

При регистрации вновь созданного юридического лица в регистрирующем органе (налоговом органе), необходимость отдельно регистрироваться в региональном отделении ФСС РФ у организации отсутствует (п.1 Порядка № 27). Регистрация страхователя происходит на основании сведений, содержащихся в ЕГРЮЛ, в следующем порядке:

- налоговый орган, произведя государственную регистрацию юридического лица, в течение 5 (пяти) дней направляет в региональный орган ФСС РФ сведения о вновь созданном юридическом лице, содержащиеся в ЕГРЮЛ (п.2 Порядка № 27);

- региональное отделение ФСС РФ, получив сведения о вновь созданном юридическом лице, содержащиеся в ЕГРЮЛ, в течение 5 (пяти) дней регистрирует вновь созданное юридическое лицо в качестве страхователя по месту его государственной регистрации (п.3 Порядка № 27);

- региональное отделение ФСС РФ направляет (выдает) страхователю Извещение о регистрации.

Сам процесс регистрации вновь созданного юридического лица в качестве страхователя в региональном отделении ФСС РФ заключается в следующем:

- страхователю присваивается регистрационный номер и код подчиненности, формируемые в соответствии с разделом III Порядка № 27;

- определяется филиал регионального отделения Фонда, который будет осуществлять взаимодействие со страхователем;

- данные о зарегистрированном страхователе вносятся в реестр страхователей;

- оформляется Извещение о регистрации в качестве страхователя в двух экземплярах по установленной форме, которое регистрируется его в Журнале регистрации извещений о регистрации, выданных страхователям - юридическим лицам;

- определяется класс профессионального риска для установления размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п.10 Порядка № 27);

- экземпляр Извещения о регистрации направляется страхователю;

- оформляется уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- уведомление направляется страхователю;

- формируется учетное дело страхователя (на основе второго экземпляра Извещения о регистрации и копии уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

Таким образом, данную регистрацию можно условно назвать «автоматической», т.к. от будущего страхователя в данном случае не требуется представлять в региональное отделение ФСС РФ никаких документов. С даты регистрации в региональном отделении ФСС РФ юридическое лицо приобретает статус плательщика страховых взносов. В подтверждение регистрации страхователь получает от страховщика-ФСС РФ документ установленной формы – Извещение о регистрации, которое хранится у страхователя до наступления события, в результате которого страхователь утрачивает свое обязательство уплачивать страховые взносы. Однако, следует помнить, что на основании сведений о вашей экономической деятельности (ОКВЭД), которые вы предоставите в налоговый орган, ФСС РФ в лице регионального отделения определит вам класс профессионального риска, который влияет на размер страхового тарифа. Уменьшить страховой тариф можно путем внесения изменений в сведения из ЕГРЮЛ в установленном законом порядке, но при этом сведения об экономической деятельности должны быть достоверными.

ПОЛЕЗНО ЗНАТЬ: Правительством Российской Федерации устанавливаются и другие особенности постановки на учет отдельных категорий плательщиков страховых взносов.

ВАЖНО В РАБОТЕ: Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. Так как место нахождения юридического лица указывается в его учредительных документах, следовательно, изменение места нахождения организации должно быть отражено в ЕГРЮЛ в установленном законом порядке и сроки.

ПОЛЕЗНО ЗНАТЬ: На практике адрес фактического местонахождения страхователя не всегда совпадает с адресом его государственной регистрации. До тех пор, пока страхователь надлежащим образом исполняет все свои обязательства, вопросов и претензий у контролирующего органа обычно не возникает. Однако, в случае возникновения разногласий между страхователем и региональным отделением ФСС РФ относительно фактического местонахождения страхователя, отличного от места его государственной регистрации, судебные органы будут на стороне ФСС РФ, т.к. в соответствии с ч.2 ст.54 ГК РФ, место нахождения юридического лица определяется местом его государственной регистрации.

Регистрация обособленных подразделений

Создание обособленного подразделения позволяет расширить сферу своей деятельности, увеличить прибыль, но для «спецрежимника» может оказаться проблемой в будущем, поэтому страхователю предварительно необходимо просчитать все риски и быть готовым отстаивать свою позицию в суде. Понятие «обособленное подразделение» в разных нормативно-правовых актах имеет различное толкование (см. таблицу), что на практике создает немало противоречий при их применении.

| Вид подразделения | Налоговый кодекс РФ | Гражданский кодекс РФ | Закон № 212-ФЗ |

|---|---|---|---|

|

обособленное подразделение |

любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. |

- |

любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца - имеет отдельный баланс и расчетный счет; - сам начисляет выплаты в пользу работников. |

|

филиал |

- |

- обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства |

- |

|

представительство |

- |

- обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту |

- |

Наглядно видим, что фактически обособленное подразделение будет либо филиалом, либо представительством со всеми вытекающими отсюда для УСН последствиями.

ВАЖНО В РАБОТЕ: Несмотря на то, что в пп.4 п. 1 ст.2 Закона № 212-ФЗ конструктивно обозначены «стационарные рабочие места», даже одно рабочее место будет считаться обособленным подразделением.

По смыслу Закона № 212-ФЗ, страхователь обязан в течение месяца с даты создания обособленного подразделения сначала уведомить в произвольной форме региональное отделение ФСС РФ о его создании, а затем зарегистрировать его в установленном порядке, т.е. осуществить самостоятельную регистрацию в качестве страхователя по обязательному социальному страхованию по месту нахождения его обособленного подразделения (имеющего отдельный баланс, расчетный счет и начисляющего выплаты и иные вознаграждения в пользу физических лиц) не позднее 30 дней со дня создания такого обособленного подразделения. Датой создания будет считаться дата создания стационарного рабочего места, что подтверждается документально (договором аренды помещения, приказом руководителя и т.п.).

ПОЛЕЗНО ЗНАТЬ: Заявление установленной формы следует подать в региональное отделение ФСС РФ по месту нахождения созданного обособленного подразделения. Наименования, адреса, телефоны региональных отделений ФСС РФ находятся на сайте ФСС РФ www.fss.ru (опция «Региональные отделения»).

Процесс регистрации страхователя по месту нахождения обособленного подразделения в качестве плательщика страховых взносов в территориальном органе ФСС РФ заключается в следующем:

- страхователю присваивается расширенный регистрационный номер, дополненный кодом обособленного подразделения, и код подчиненности, формируемые в соответствии с разделом III Порядка № 959н;

- данные о зарегистрированном страхователе вносятся в реестр страхователей;

- оформляется уведомление о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения в территориальном органе Фонда социального страхования Российской Федерации по форме, предусмотренной приложением № 3 к Порядку № 959н, в трех экземплярах;

- уведомление о регистрации вручается или направляется страхователю.

Второй экземпляр уведомления о регистрации остается в территориальном органе Фонда, осуществляющем взаимодействие со страхователем. Третий экземпляр уведомления о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения направляется в территориальный орган Фонда по месту регистрации юридического лица.

ВАЖНО В РАБОТЕ: Копии документов, представляемых страхователями, должны быть заверены в установленном порядке. В случае предъявления страхователем подлинников документов копии документов могут быть заверены работниками территориальных органов Фонда. При направлении страхователем документов через организацию почтовой связи подлинники документов не направляются.

| < назад | наверх ^ |