Поделиться статьёй:

Уразаева Э. Г.,

практикующий бухгалтер

Зачет и возврат страховых взносов

С 2017 года администрирование страховых взносов перешло в ведение налогового органа. А это означает изменение порядка зачета и возврата страховых взносов. Те страховые взносы, которые были уплачены до 2017 года, необходимо истребовать в фондах, а в отношении сумм, которые администрируются налоговым органом, нужно обратиться в ИФНС, при этом применяются новые формы документов, которые приняты приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Многие компании сталкивались при отмене ЕСН с ситуацией, когда возвратить страховые взносы было достаточно сложно. Аналогичным образом складывается ситуация и в настоящее время. Но механизм возврата есть. В связи с этим предлагаем следующий алгоритм действий:

1. Посмотрите, за какой период были уплачены взносы.

Это необходимо сделать для того, чтобы понять, куда писать заявление о возврате страховых взносов.

За возвратом переплаты обращайтесь (письмо Минфина от 09.06.2017 № 03-15-05/36284):

- по взносам на ВНиМ – в ФСС с заявлением по форме 23-ФСС РФ;

- по взносам на ОПС и ОМС – в ПФР с заявлением по рекомендуемой форме.

Если переплата возникла из-за ошибки в расчете по взносам, одновременно с заявлением подайте в фонд «уточненку» (ст. 23 Закона № 250-ФЗ).

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашению недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику по местонахождению налогоплательщика.

ПОЛЕЗНО ЗНАТЬ

За органами ПФР и ФСС сохранены функции:

• по приему расчетов по страховым взносам за периоды 2010–2016 годов (то есть годовые расчеты за 2016 год представляются в ПФР и ФСС);

• по проведению контрольных мероприятий по страховым взносам за периоды 2010–2016 годов;

• по принятию решений о возврате излишне уплаченных (взысканных) страховых взносов за 2010–2016 годы.

2. Напишите заявление о возврате страховых взносов.

3. Подождите решения о возврате страховых взносов.

За отчетные (расчетные) периоды, истекшие до 01 января 2017 года, решение принимается соответствующими органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 рабочих дней со дня получения заявления страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (письмо Минфина России от 09.06.2017 № 03-15-05/36284).

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему фонду. То есть переплату «медицинских» взносов зачесть в счет недоимки по пенсионным взносам не разрешено. Возвращается переплата только после погашения имеющейся задолженности по соответствующим пеням и штрафам. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности и разнесены по лицевым счетам, налоговики переплату не вернут.

Зачет страховых взносов

Переплату за периоды с 2017 года можно зачесть только по видам взносов (п. 1.1 ст. 78 НК РФ):

- по пенсионным взносам – в счет предстоящих платежей по пенсионным взносам;

- по медицинским взносам – в счет предстоящих платежей по медицинским взносам;

- по взносам на ВНиМ – в счет предстоящих платежей по взносам на ВНиМ.

Зачет одних взносов в счет других невозможен.

За зачетом переплаты нужно обращаться в ИФНС в том же порядке, что и при зачете по налогам.

Для зачета необходимо написать заявление в своей территориальной налоговой службе. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Заявление о зачете (возврате) можно подать:

1) лично. Это может сделать руководитель или представитель организации по доверенности;

2) по почте ценным письмом с описью вложения;

3) в электронной форме по телекоммуникационным каналам связи – с усиленной квалифицированной электронной подписью;

4) через личный кабинет налогоплательщика.

При отсутствии указанных недоимки и(или) задолженности зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа (письмо Минфина России от 17.06.2016 № 03-02-08/35409).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Страховые взносы, которые организация должна уплатить в бюджет (кроме взносов на травматизм), может перечислить за нее третье лицо (новый п. 9 ст. 45 НК РФ). Это касается уплаты взносов и за периоды, начавшиеся до 2017 года. Так же, как и по налогам, уплаченные третьим лицом страховые взносы возврату ему не подлежат.

Документальное оформление

Документальное оформление заявления о возврате или зачете будет зависеть от того, за какой период взносы подлежат зачету или возврату.

Пример.

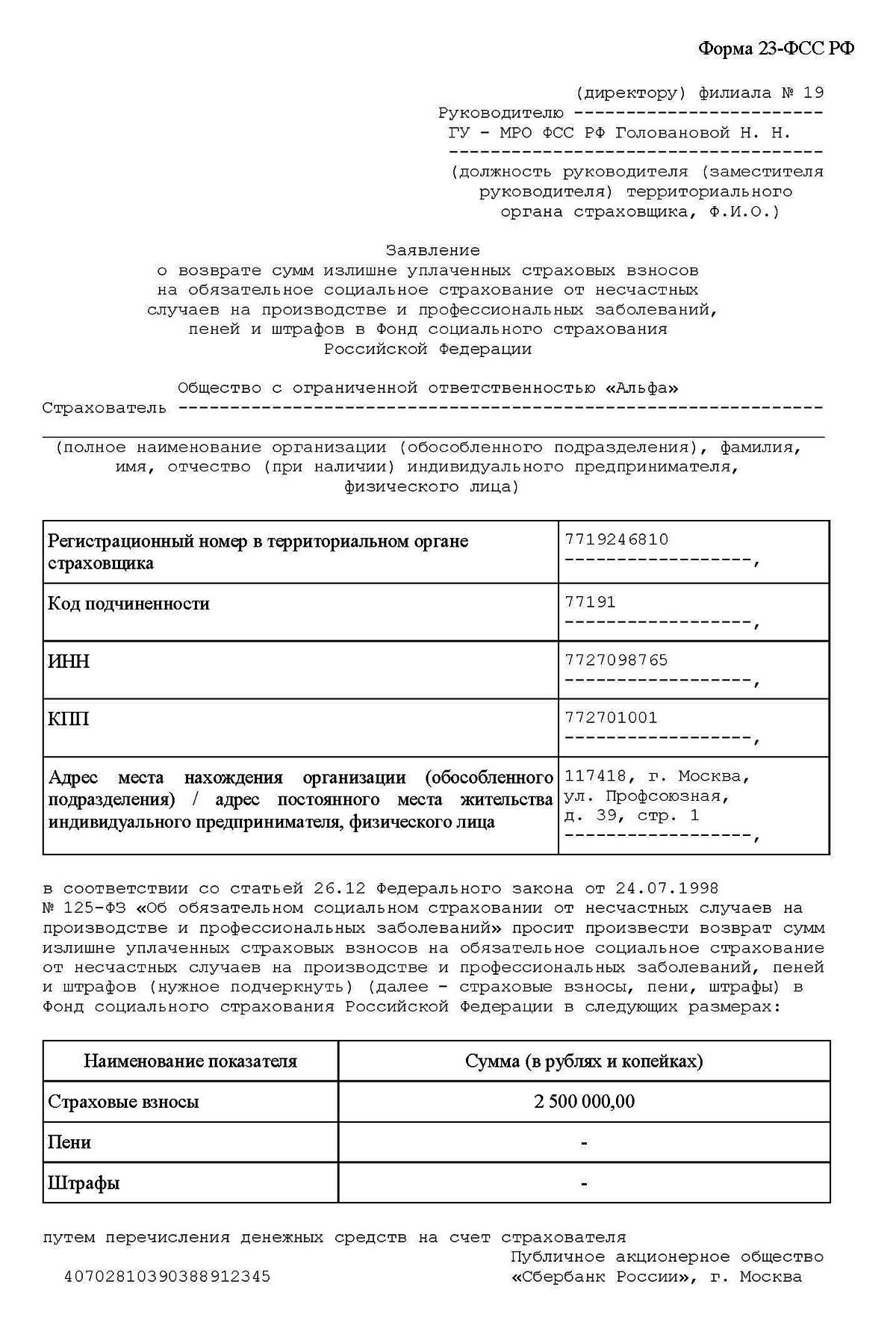

Компания в 2017 году обнаружила, что дважды уплатила страховые взносы за декабрь 2016 года в 2017 году.

В этом случае мы пишем заявление в ФСС по старой форме.

Скачать: Форма 23-ФСС РФ

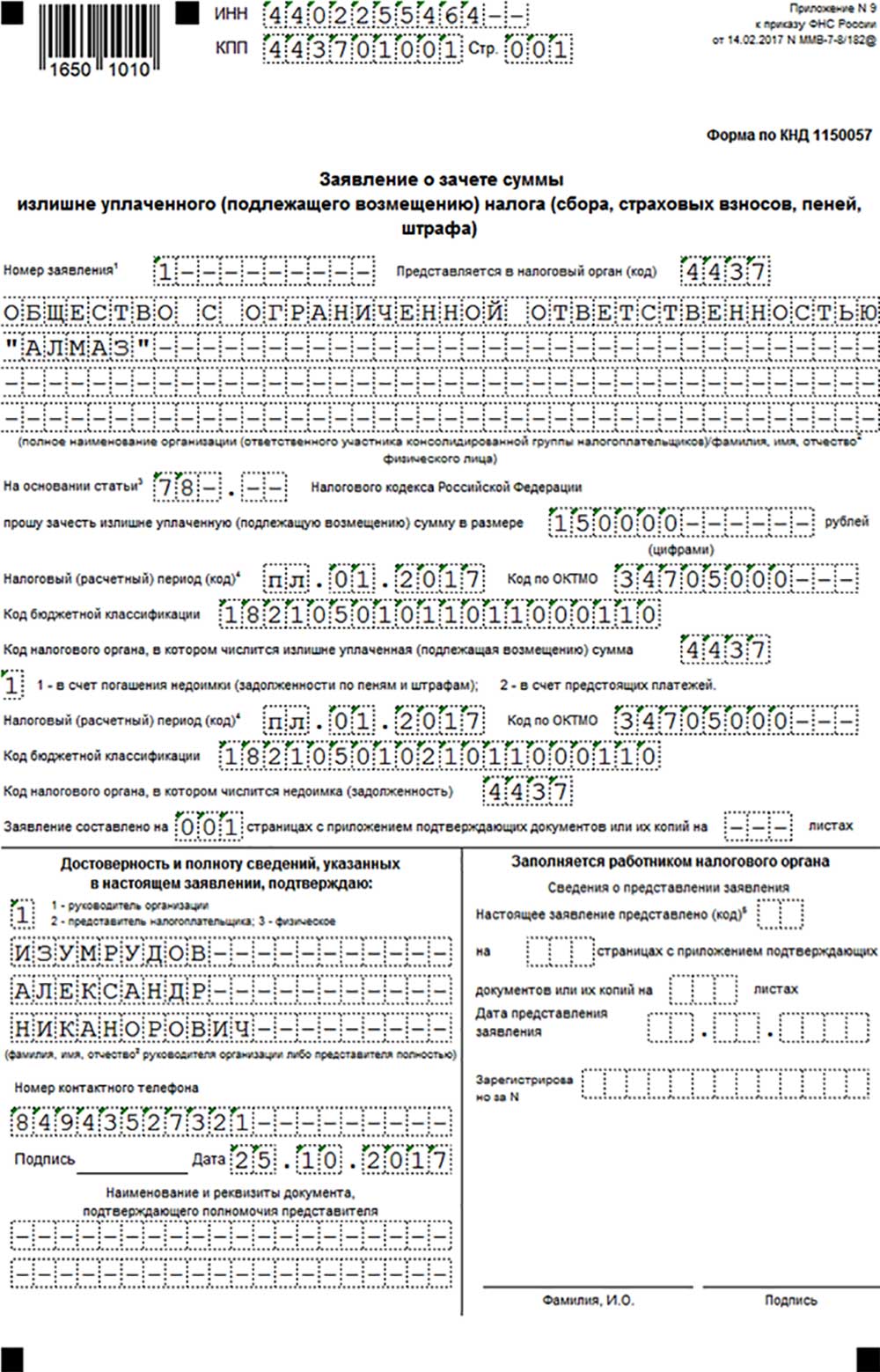

Представим себе другую ситуацию, когда компания переплатила страховые взносы уже в 2017 году. В этом случае с заявлением нужно будет пойти в свою налоговую.

Но понятно, что даже при правильном документальном оформлении заявления на зачет или возврат взносов существуют судебные риски.

Сумма переплаты по страховым взносам, возникшая за периоды, истекшие до 2017 года, не может быть зачтена в счет предстоящих платежей. При этом эта переплата может быть возвращена организации при отсутствии у нее недоимки по взносам.

Переходные положения

1. Отдельные переходные положения в отношении прав и обязанностей фондов представлены в отдельных разъяснениях, которые нужно учитывать в организации работы. К таким разъяснениям, например, относится Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 01 января 2017 года». В соответствии с данными разъяснениями в 2017 году у Фонда социального страхования остаются следующие права и обязанности.

Переходные права и обязанности ФСС в 2017 году

| Права и обязанности страхователя | Права и обязанности ФСС РФ |

|---|---|

| • Представляет в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года • Подает заявление в ФСС РФ на возврат переплаты страховых взносов, перечисленных и поступивших в счет уплаты страховых взносов по ВНиМ (деньги) за период до 31.12.2016 • Подает заявление в ФСС РФ на возмещение расходов по выплате страхового обеспечения по ВНиМ • Имеет право при необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам и получить акт сверки расчетов по исполненным обязательствам до 31.12.2016 • Осуществляет уплату страховых взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной классификации (КБК) – 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году • С 01.01.2017 производит уплату страховых взносов по ВНиМ в ФНС России, в том числе за декабрь 2016 года, если фактическая уплата производится в 2017 году на новый КБК, открытый ФНС России с 01 января 2017 года • Обжалует решения, вынесенные ФСС РФ по результатам камеральных проверок расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, а также решения, принятые по результатам проверок до 31.12.2016 |

• Осуществляет контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года, а именно проводит камеральные проверки расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, и выездные проверки за периоды до 2016 года • Проводит камеральные и выездные проверки правильности расходования средств социального страхования на выплату страхового обеспечения в соответствии с ч. 1 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в порядке, действовавшем до 01 января 2017 года • Направляет страхователю решения по результатам камеральной (выездной) проверки • Рассматривает жалобы страхователей на акты проверок, жалобы на действия (бездействие) должностных лиц территориального органа ФСС РФ |

Следует обратить внимание на следующие рекомендации.

1. Необходимо обратить внимание на то, что в случае неправильной уплаты страховых взносов зачет или возврат переплаты должен осуществляться в рамках межведомственного взаимодействия.

2. Во избежание ошибок, связанных с уплатой страховых взносов, необходимо обратить внимание на изменение КБК, на которые нужно платить взносы, в противном случае придется писать заявление на зачет или возврат страховых взносов.

Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

Споры с налоговиками

Некоторые споры с налоговиками заканчиваются отказами в удовлетворении исковых требований. В решении 3-й ААС от 09.10.2017 № А74-16187/2016 отказал в удовлетворении требований о возврате переплаты и процентов, что само по себе не может рассматриваться как нарушение права граждан на пенсионное обеспечение, гарантированное ст. 39 Конституции Российской Федерации. Решением арбитражного суда Республики Хакасия от 16.02.2016 № А74-5395/2015 установлено, что при отсутствии сведений о прекращении Марченко В. Ф. предпринимательской деятельности начисление ей страховых взносов за 2011–2014 годы производилось на законном основании, порядок предъявления, требования и взыскания задолженности по страховым взносам за счет имущества страхователя – индивидуального предпринимателя, установленный ст. 20 Федерального закона № 212-ФЗ, фондом соблюден. Спорные суммы страховых взносов, поступившие в Пенсионный фонд, в соответствии со ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ были учтены на индивидуальном лицевом счете застрахованного лица. Следовательно, переплаты в бюджет не произошло.

Но вот в постановлении АС Тульской области от 05.10.2017 № А68-925/2017 суд удовлетворил требования о возврате переплаты. Из материалов дела следует, что ИП Шариков А. А. в 2014–2015 годах производил исчисление и уплату страховых взносов с суммы дохода свыше 300 000 руб. исходя из суммы полученного дохода без учета произведенных расходов.

Данное обстоятельство привело к тому, что заявителем за 2014–2015 годы были излишне уплачены страховые взносы на обязательное пенсионное страхование и пени в общей сумме 130 274 руб. 96 коп., в том числе страховые взносы за 2014 год в сумме 69 923 руб. 86 коп., пени по страховым взносам за 2014 год в сумме 3675 руб. и страховые взносы за 2015 год в сумме 56 676 руб. 10 коп. Расчет произведен заявителем исходя из разницы между размерами фактически уплаченных и подлежащих уплате за 2014 и 2015 годы страховых взносов на обязательное пенсионное страхование с учетом величины произведенных расходов, связанных с извлечением дохода (подробный расчет страховых взносов приведен заявителем в заявлении). Суд отмечает, что возражений относительно произведенного предпринимателем расчета ответчиком не заявлено, контррасчет не представлен.

Таким образом, суды проверяют:

- являлось ли лицо плательщиком страховых взносов;

- каким образом был произведен расчет страховых взносов;

- имеется ли переплата;

- каким образом произведен расчет штрафных санкций.

В настоящее время налоговый орган часто приглашается как третье лицо.

Возврат суммы излишне уплаченных страховых взносов на ОПС не производится в случае, если по сообщению территориального органа управления ПФР сведения о сумме излишне уплаченных страховых взносов на ОПС представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе ОПС.

Обратите внимание: налоговый орган самостоятельно не производит зачет переплаты по налогам и недоимки по страховым взносам. В качестве негативных последствий таких долгов можно назвать блокировку счетов. Такой вывод, в частности, был сделан в постановлении АС Магаданской области от 13.10.2017 № А37-1389/2017. Поскольку при взыскании налога налоговым органом может быть применено в порядке и на условиях, которые установлены ст. 76 НК РФ, приостановление операций по счетам налогоплательщика (налогового агента) – организации или индивидуального предпринимателя в банках либо приостановление переводов электронных денежных средств, то в связи с наличием задолженности по НДС, с учетом проведенного налоговым органом зачета, решение налогового органа о приостановлении операций по счетам соответствовало нормам законодательства.

Таким образом, при наличии переплаты именно налогоплательщик должен обеспокоиться и заявить об этом в налоговый орган.

В заключение нужно отметить, что, с одной стороны, механизм зачета и возврата четко установлен в законодательстве. Но, с другой стороны, простой механизм зачета и возврата вызывает достаточно много судебных споров.