Поделиться статьёй:

Шеремет Н. Ю.,

финансовый директор ООО «Авантаж»

Транспортный налог за 2017 год

В соответствии со ст. 357 НК РФ лица, владеющие автомобилями и иными транспортными средствами, являются плательщиками транспортного налога, причем как юридические, так и физические лица. При решении вопроса о том, как исполнять обязательства по транспортному налогу, необходимо отталкиваться от места нахождения ТС.

Индивидуальные предприниматели имеют право не предоставлять декларацию по транспортному налогу — в соответствии со ст. 361.1 НК РФ отчет предоставляется только организациями. Индивидуальный предприниматель при УСН уплачивает транспортный налог на основании полученного из ИФНС налогового уведомления (п. 3 ст. 363 НК РФ). Налоговая в праве получить сведения об имеющимся у физического лица авто или иного транспортного средства от других органов в процессе межведомственного взаимодействия (п. 1 ст. 362 НК РФ).

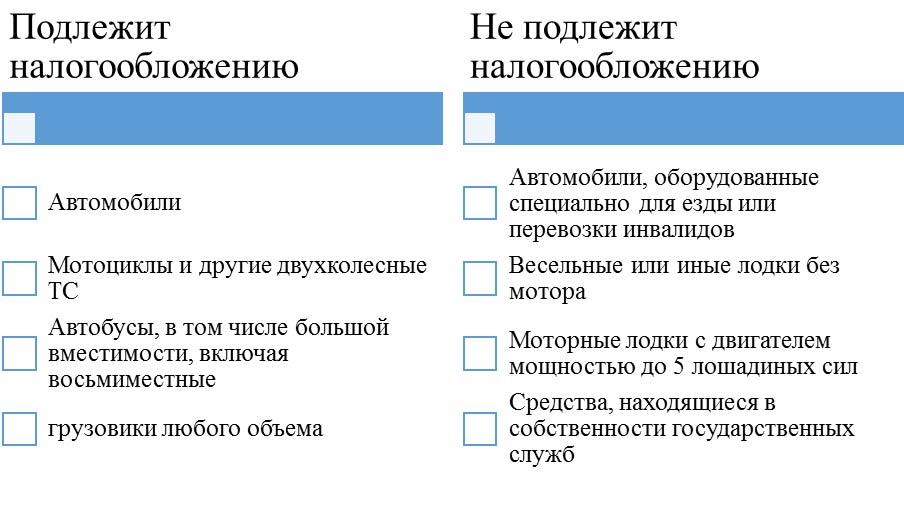

Исходя из ст. 258 и ст. 358 НК РФ:

Не стоит забывать о том, что придется платить за технику, которая зарегистрирована в государственных органах, если она двигается своим ходом (снегоходы, водные и воздушные суда). За пассажирские и грузовые водные суда платить не нужно, если они являются собственностью именно индивидуального предпринимателя. Можно еще сюда отнести промысловые морские и речные суда. Они также не являются объектом налогообложения.

ПОЛЕЗНО ЗНАТЬ

В силу п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений. Организации, в состав которых входят ОП, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения;

- по месту нахождения принадлежащих организации недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным Налоговым кодексом.

Общий порядок заполнения декларации

Согласно ст. 357 НК РФ декларацию по транспортному налогу сдают и транспортный налог уплачивают только те организации, у которых есть зарегистрированное транспортное средство.

Порядок и сроки уплаты транспортного налога устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно п. 1 ст. 363 НК РФ. Декларация по транспортному налогу предоставляется один раз в год не позднее 1 февраля.

При численности работников организации более 100 человек, декларацию нужно предоставить в электронном виде.

На налогоплательщиках — организациях лежит обязанность сдавать декларацию по транспортному налогу (п. 1 ст. 363.1 НК РФ). Плательщики-физлица никаких деклараций не сдают, и налог уплачивают на основании уведомлений, рассылаемых налоговыми органами (п. 3 ст. 363 НК РФ). Важно помнить, что плательщиками транспортного налога признаются в том числе и организации на УСН.

Новый бланк транспортной налоговой декларации утвержден приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668 (приложение № 1). Применяют ее, начиная с отчётности за 2017 год, но также в течение 2017 года новая форма может применяться налогоплательщиками, например, для использования льготы по большегрузам, за которые вносилась плата по системе «ПЛАТОН» в 2016.

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа. Порядковый номер страницы записывается в определённом для нумерации поле слева направо, начиная с первого (левого) знакоместа. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящего в порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета. Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Все значения стоимостных показателей декларации указываются в полных рублях. Значение показателей менее 50 коп. отбрасываются, а в 50 коп. и больше округляются до полного рубля.

Налогоплательщики — владельцы большегрузов теперь могут указывать в декларации налоговую льготу, а также вычет по транспортному средству с максимально разрешенной массой, превышающей 12 т, зарегистрированному в реестре ТС системы «ПЛАТОН». Чтобы учесть ее при расчете налога, внесенная сумма платы указывается в строке 290 раздела 2 декларации, а по строке 280 отражается код данного вычета — 40200.

| Второй раздел новой декларации по транспортному налогу 2017 г. дополнен несколькими новыми строками, которые заполняются на основании регстрационных документов ТС: |

|---|

| дата регистрации транспортного средства — строка 070 |

| дата прекращения регистрации, т.е. снятия с учета — строка 080 |

| год выпуска транспортного средства — строка 130 |

Также можно указывать общую сумму налога по всему транспорту налогоплательщика, находящемуся на территории одного субъекта, если по закону вся сумма налога направляется региональному бюджету. Для этого заранее необходимо получить согласование от региональной ФНС — до начала декларируемого налогового периода.

Теперь ставить печать на транспортной налоговой декларации необязательно.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со ст. 80 НК РФ. Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Расчет транспортного налога за 2017 год

Для физлиц и индивидуальных предпринимателей сумма налога рассчитывается налоговыми органами, а налог нужно платить по налоговому уведомлению.

ООО должны самостоятельно рассчитывать, как сам налог, так и авансы, ставки при этом утверждаются субъектами РФ.

Налог и авансовые платежи платятся в то отделение ИФНС, где транспортное средство зарегистрировано. Транспортный налог при УСН, сумму которого вы должны заплатить по итогам налогового периода, должна быть исчислена для каждого транспортного средства отдельно, как произведение налоговой базы и налоговой ставки.

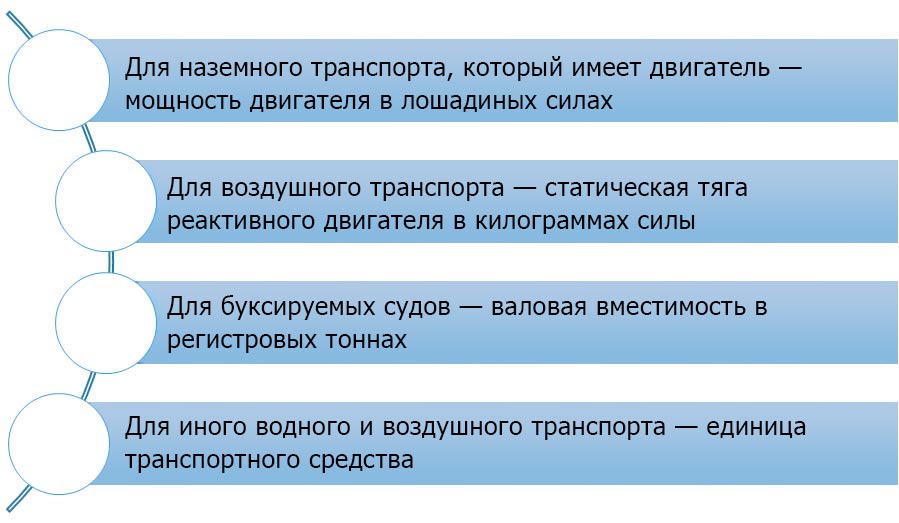

Итак, как определяется налоговая база в данном случае: транспортный налог относится к региональным, из этого следует, что налоговые ставки определяют региональные законы, а также зависят от валовой вместимости, тяги реактивного двигателя, и мощности двигателя соответственно.

В ст. 361 НК РФ указаны базовые налоговые ставки.

Таблица 1

| Легковая машина | Ставка |

|---|---|

| Мощность более 100, но менее 150 л.с. | 3,5 руб. |

| Мощность более 250 л.с. | 15 руб. |

Налоговые ставки могут изменять субъекты РФ: но не более чем в 10 раз, как при уменьшении, так и при увеличении их. Ограничение уменьшения ставок не применяется для машин, двигатель которых не мощнее 150 л.с. В зависимости от возраста автомобиля или его категории налоговые ставки могут быть дифференцированными.

Как рассчитать налог, если в собственности у налогоплательщика транспортное средство числится неполный год?

В данном случае необходимо уплатить налог только за полные месяцы, когда транспортное средство вам принадлежало. Полным месяц владения транспортным средством считается регистрация, проведенная до 15 числа. Если же вы зарегистрировали машину после 15 числа, месяц является неполным.

Нужно ли платить транспортный налог за машину, которую у вас украли?

Нет, так как при угоне авто объект налогообложения отсутствует. Но следует обязательно подать соответствующие документы в налоговую инспекцию.

С 2018 года физлица и ИП больше не должны государству по имущественным налогам за периоды до 1 января 2015 года. Это следует из Федерального закона от 28.12.2017 г. № 436-ФЗ. Долги по налогам граждан и предпринимателям будут списаны автоматически. Речи идет о неуплаченных платежах по транспортному налогу, налогу на имущество физических лиц, земельному налогу. Под списание попадут долги, которые образовались на дату до 1 января 2015 года. Если накапали какие-то пени, то их тоже простят. Подавать какие-либо документы в налоговую или приезжать туда не нужно. Налоговики все спишут сами и закроют долги.

Уплата транспортного налога за работника

Руководствуясь п. 1 ст. 45 НК РФ, налогоплательщик должен самостоятельно исполнить обязанность по уплате налога (то есть от своего имени и за счет своих собственных средств). Общее правило не работает в том случае, когда иное предусмотрено законодательством о налогах и сборах. На основании абз. 4 указанного пункта, введенного с 30.11.2016 Федеральным законом от 30.11.2016 № 401-ФЗ, уплата налога может быть произведена за налогоплательщика иным лицом. Исходя из этого иное лицо не вправе требовать возврата из бюджетной системы РФ уплаченного за налогоплательщика налога.

Можно сделать вывод о том, что НК РФ не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами.

Получается, организация может выступить в качестве иного лица и уплатить за работника транспортный налог физических лиц.

Можно ли удерживать уплаченную сумму транспортного налога из заработной платы?

Согласно ст. 137 ТК РФ удержания из заработной платы работника производится только в случаях, предусмотренных ТК РФ и иными федеральными законами. На основании указанной статьи удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- в соответствующих случаях при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Возможность удержания из заработной платы работника суммы транспортного налога физических лиц в ТК РФ не предусмотрена.

НК РФ не предусматривает уплату транспортного налога физических лиц посредством удержания работодателем денежных средств с заработной платы налогоплательщика и их перечисления в бюджетную систему РФ.

Транспортный налог по дорогостоящим автомобилям

Исчисление суммы транспортного налога в отношении дорогостоящих автомобилей (стоимостью от 3 млн. руб.) производится с учетом повышающегося коэффициента. Формула выглядит следующим образом:

Схема 3

сумма неисчисленного транспортного налога

=

налоговая база

*

налоговая ставка

*

повышающий коэффициент

Повышающийся коэффициент зависит от средней стоимости автомобиля года его выпуска.

Таблица 2

| Показатель по легковому автомобилю | Значение повышающегося коэффициента | |

|---|---|---|

| Средняя стоимость | Период, прошедший с года выпуска | |

| От 3 млн. до 5 млн. руб. включительно | От 2 до 3 лет | 1,1 |

| От 1 года до 2 лет | 1,3 | |

| Не более 1 года | 1,5 | |

| От 5 млн. до 10 млн. руб. включительно | Не более 5 лет | 2 |

| От 10 млн. до 15 млн. руб. включительно | Не более 10 лет | 3 |

| От 15 млн. руб. | Не более 20 лет | 3 |

Количество лет, прошедших с года выпуска легкового автомобиля, в отношении которого применяется повышающий коэффициент, исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

В соответствии со ст. 361 НК РФ для расчета транспортного налога количество лет, прошедших с года выпуска транспортного средства, определяется в календарных годах, прошедших с года выпуска транспортного средства, и по состоянию на 1 января текущего года. При этом, как разъяснил Минфин России в письме от 29.03.2010 № 03-05-05-04/08, отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог.

Порядок расчета средней стоимости легковых автомобилей определяется Министерством промышленности и торговли РФ. Перечень легковых автомобилей средней стоимостью от 3 млн. руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга России. Порядок расчета средней стоимости легковых автомобилей утвержден приказом Минпромторга России от 28.02.2014 № 316.

Стоит обратить внимание на то, что транспортный налог рассчитывается не от стоимости автомобиля, а от мощности его двигателя, средняя стоимость дорогих автомобилей является величиной, необходимой только для вычисления коэффициента. Получается, не имеет значения, сколько реально стоит автомобиль при покупке, какова его балансовая или остаточная стоимость — важно, к какой категории по перечню он относится.

Существует формула, которая применяется в случаях, когда производитель или его уполномоченное лицо представлены на территории РФ:

где:

Спр — средняя стоимость автомобиля;

Р1 — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода;

Р2 — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода.

При этом показатели Р1 и Р2 Минпромторг будет запрашивать у автопроизводителей или их уполномоченных лиц.

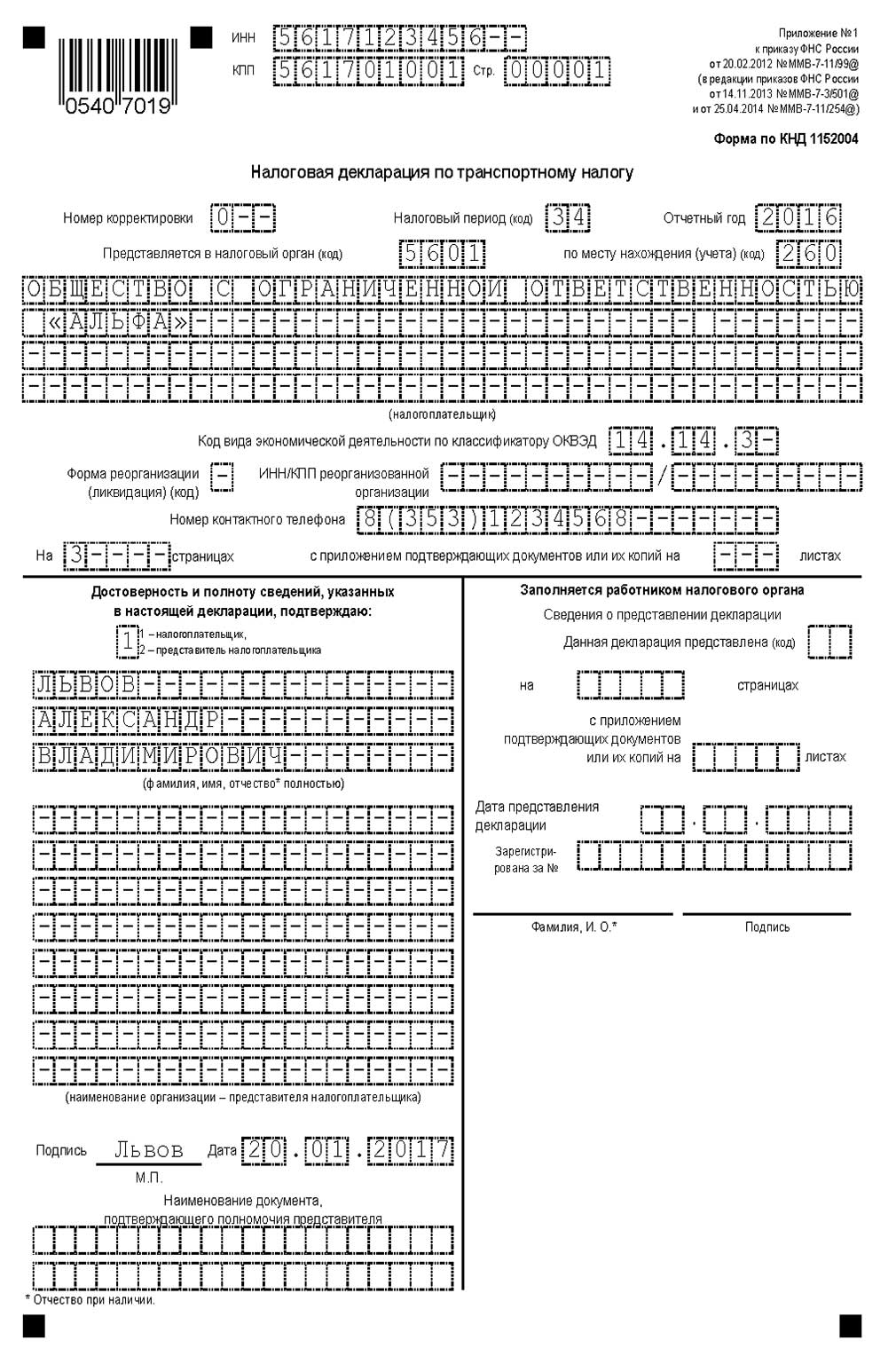

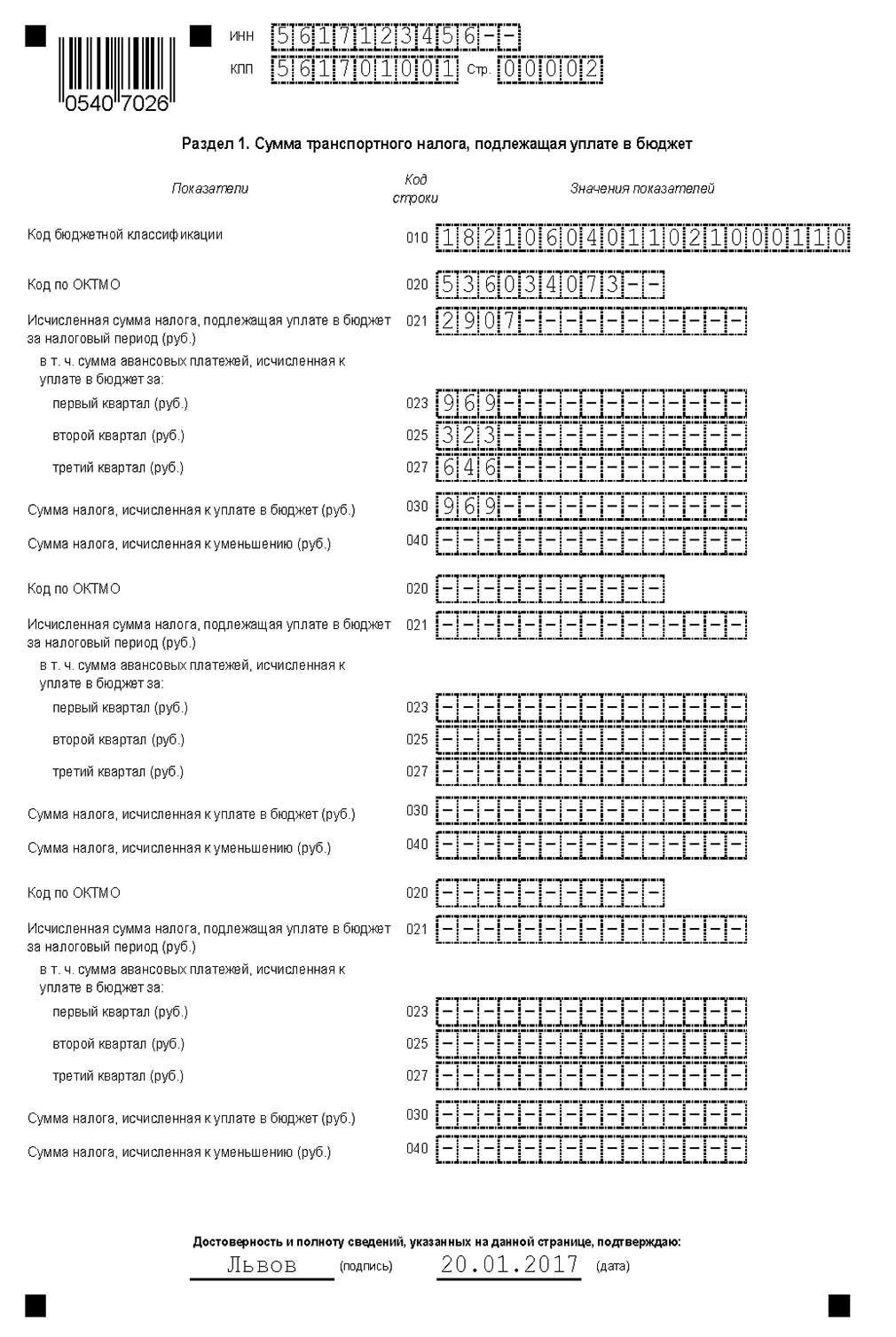

Пример заполнения декларации за 2017 год

Декларация по транспортному налогу включает в себя титульный лист, раздел 1 «сумма транспортного налога, подлежащая уплате в бюджет» и раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству». Но заполнять ее нужно в обратном порядке — сначала раздел 2, потом раздел 1 и в самом конце титульный лист.