Поделиться статьёй:

ТОЧКА ОТЧЕТА

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Отчетность по УСН за 2015 год

Отчетный период для «упрощенцев» всегда непростой, потому что нужно подвести итоги своей работы, посмотреть, куда двигаться дальше. Но кроме того, нужно правильно заполнить формы отчетности. Напомним, что с прошлого года была принята новая форма, которая фактически разделила два объекта налогообложения – «доходы» и «доходы за минусом расходов».

На сайте regulation.gov.ru появился проект обновленной налоговой декларации по УСН и порядок ее заполнения. Отметим, что изменения, внесенные в форму декларации по УСН, по сравнению с действующей незначительные. По новой форме уже планируется представлять отчет по единому налогу за 2015 г.

ПОЛЕЗНО ЗНАТЬ

Форма отчетности утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

В порядке заполнения и в самой декларации нет упоминания о печати. В самой форме декларации отсутствуют коды объектов налогообложения. Для «упрощенцев», применяющих объект налогообложения «доходы», в новом разделе будут отражены торговый сбор и соответственно доходы, относящиеся к торговой деятельности. Напомним, что сумма торгового сбора уменьшает единый налог, если объектом налогообложения являются доходы. В настоящее время налоговые органы отмечают, что суммы торгового сбора отдельно не выделяются, а отражаются вместе с больничными и суммами страховых взносов в строках 140–143 раздела 2.1 налоговой декларации.

Вместе с тем законодатели учли, что для «упрощенцев», применяющих объект налогообложения «доходы, уменьшенные на величину расходов», торговый сбор отдельно не выделяется (т. е. не нужен специальный раздел), а учитывается в составе остальных уплаченных налогов в строках 220–223 налоговой декларации.

Об отражении в налоговой декларации по налогу, уплачиваемому в связи с применением УСН, суммы торгового сбора с целью уменьшения суммы налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН, смотрите письмо ФНС России от 14.08.2015 № ГД-4-3/14386@. Необходимость в учете данных разъяснений отпадет, если к моменту сдачи отчетности будет утверждена обновленная форма.

Напомним, что «упрощенцы» представляют налоговую декларацию в налоговый орган по итогам налогового периода в следующие сроки:

- налогоплательщики-организации по месту нахождения организации – не позднее 31 марта года, следующего за истекшим налоговым периодом. Соответственно, за 2015 год декларацию надо подать не позднее 31 марта 2016 года;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом, то есть за 2015 год декларацию нужно представить не позднее 30 апреля 2016 года.

С 01 января 2016 г. поправки, внесенные Федеральным законом от 13.07.2015 № 232-ФЗ «О внесении изменений в статью 12 части первой и часть вторую Налогового кодекса Российской Федерации» в п. 1 ст. 346.20 НК РФ, позволят субъектам РФ принимать законы об установлении ставки единого налога в пределах от 1 до 6% для «упрощенцев», выбравших объект налогообложения «доходы». Таким образом, регионы могут вводить льготные условия для приоритетных видов деятельности.

Что нужно для формирования годового отчета по УСН?

Согласно п. 1 ст. 80 НК РФ налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, о показателях элементов налогообложения – об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и(или) о других данных, служащих основанием для исчисления и уплаты налога.

Для того чтобы заполнить годовой отчет по УСН, необходимо определиться, какие листы вам необходимо заполнить в обязательном порядке.

Если вы применяете объект налогообложения «доходы», то декларация будет состоять из следующих листов:

- титульного листа;

- раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – «доходы»), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздела 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – «доходы»)».

Если вы применяете объект налогообложения «доходы за минусом расходов», то декларация будет состоять из следующих листов:

- титульного листа;

- раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – «доходы, уменьшенные на величину расходов»), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – «доходы, уменьшенные на величину расходов»)».

Минимальный налог, подлежащий уплате за год, уменьшается на сумму авансовых платежей, уплаченных за отчетные периоды.

А вот раздел 3 не обязателен, он заполняется, если только вы получали целевое финансирование в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

Во-вторых, необходимо разобраться с цифрами. Их можно получить как из бухгалтерской программы, так и из банк-клиента, например, если все платежи у вас проходят только по банку. Соответственно, необходимо будет посмотреть:

- суммы авансовых платежей по налогу, уплачиваемые в связи с применением упрощенной системы налогообложения;

- суммы доходов;

- суммы расходов.

Так, например, если вы применяете упрощенную систему налогообложения с объектом «доходы», то необходимо посмотреть ваши авансовые платежи.

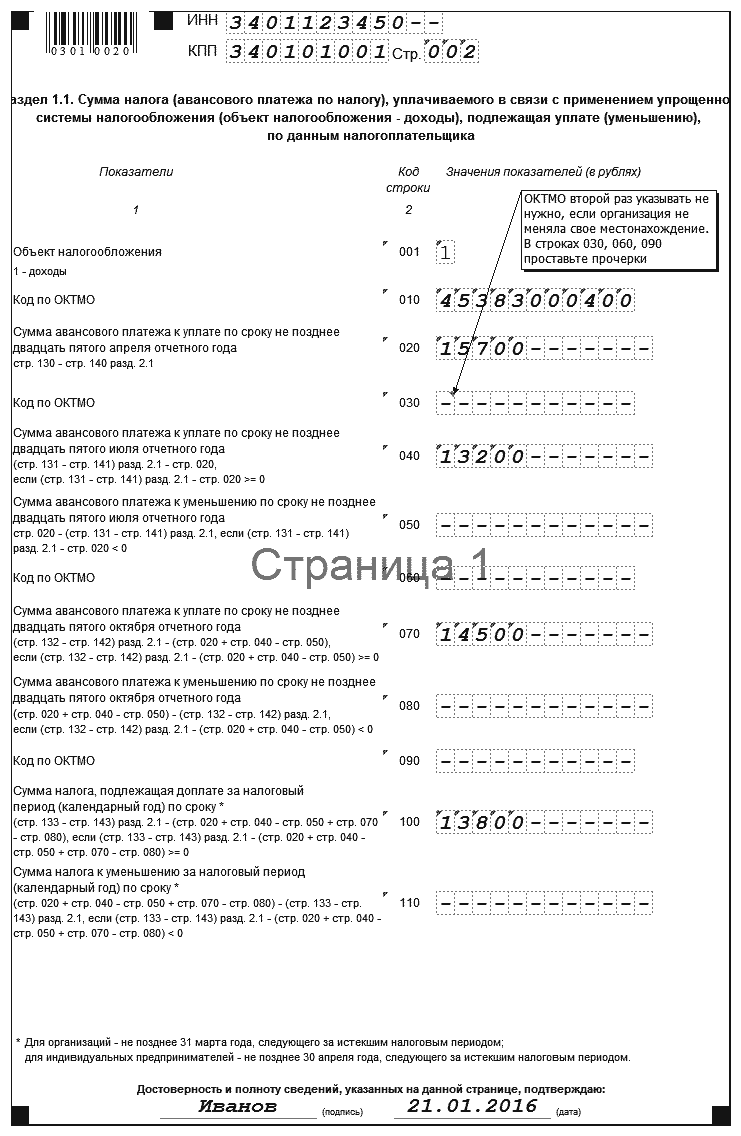

По коду строки 020 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 апреля отчетного года.

По коду строки 040 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 июля отчетного года.

По коду строки 050 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее 25 июля отчетного периода.

По коду строки 070 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 октября отчетного года.

Контрольные соотношения показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утверждены письмом ФНС России от 27.04.2015 № ГД-4-3/7224@.

Обратите внимание: фактически информация по платежам дублируется и в разделе 2.

По коду строки 130 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания I квартала (значение показателя по коду строки 110, умноженное на значение показателя по коду строки 120 и деленное на 100).

По коду строки 131 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия (значение показателя по коду строки 111, умноженное на значение показателя по коду строки 120 и деленное на 100).

По коду строки 132 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по коду строки 112, умноженное на значение показателя по коду строки 120 и деленное на 100).

По коду строки 133 указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы (суммы полученных доходов), определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по коду строки 113, умноженное на значение показателя по коду строки 120 и деленное на 100).

Кроме того, необходимо перепроверить, правильно ли вы рассчитывали налогооблагаемую базу.

После заполнения всех строк форму можно перепроверить. Помните, что если в организации нет печати в силу действующего законодательства, то и на декларации ее проставлять не нужно.

С 01 января 2016 г. имущество первоначальной стоимостью 100 000 руб. и меньше не будет относиться к амортизируемому и учитываться в составе основных средств. А расходы на приобретение такого имущества «упрощенцы» будут учитывать в составе материальных расходов.

Различия в заполнении декларации между объектами налогообложения

«Упрощенцы» с объектом «доходы минус расходы» учитывают сумму уплаченных взносов на травматизм в составе расходов (пп. 7 п. 1 ст. 346.16 НК РФ). Те, кто выбрал объектом «доходы», могут уменьшить на сумму перечисленных страховых взносов налог при УСН к уплате (пп. 1 п. 3.1 ст. 346.21 НК РФ). Условия уменьшения авансовых платежей и налога при УСН на обязательные страховые взносы следующие:

1) фактическая уплата обязательных страховых взносов осуществлена в соответствующем отчетном (налоговом) периоде;

2) к уменьшению авансового платежа (налога) принимаются только те суммы, которые уплачены в пределах исчисленных обязательных страховых взносов (пп. 1 п. 3.1 ст. 346.21 НК РФ);

3) к уменьшению налога принимаются только те суммы страховых взносов, которые начислены за период применения «упрощенки».

Соответственно, если компания или предприниматель применяют объект налогообложения «доходы», то необходимо их отразить следующим образом.

По кодам строк 140–143 налогоплательщиками, объектом налогообложения у которых являются доходы, указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных п. 3.1 ст. 346.21 Налогового кодекса, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

При этом налогоплательщик, указавший по коду строки 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, указанных в п. 3.1 ст. 346.21 НК РФ, не более чем на 50% (значения по коду строк 140–143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130–133).

Для заполнения строк 140–143 декларации используются данные, приведенные в разделе IV Книги учета доходов и расходов, нарастающим итогом за отчетные и налоговый периоды.

Индивидуальный предприниматель, выбравший в качестве объекта налогообложения доходы и не производящий выплаты и иные вознаграждения физическим лицам (по коду строки 102 указан признак налогоплательщика «2»), отражает по кодам строк 140–143 сумму уплаченных страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере, уменьшающую сумму налога (авансовых платежей по налогу). На данных индивидуальных предпринимателей не распространяется вышеуказанное ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140–143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130–133.

При заполнении раздела 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – «доходы»)» декларации по строкам 140–143 налогоплательщики, применяющие объект налогообложения «доходы», указывают нарастающим итогом сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных п. 3.1 ст. 346.21 НК РФ, уменьшающую сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период.

Еще одно отличие состоит в возможности применения дифференцированной ставки по налогу. В объекте «доходы» ставка не дифференцировалась до 2016 года.

А вот в объекте «доходы за минусом расходов» это предусмотрено. По кодам строк 260–263 указывается ставка налога, установленная п. 2 ст. 346.20 Налогового кодекса в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации в пределах от 5 до 15%, действующая в отчетном (налоговом) периоде.

Следует обратить внимание, что в 2016 году нужно ожидать изменений. На основании ст. 346.20 НК РФ с 2016 года в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков, то есть субъекты могут для любого объекта налогообложения устанавливать пониженную ставку.

При заполнении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (объект «доходы») по налоговой ставке 0 процентов (пониженной налоговой ставке), необходимо руководствоваться письмом ФНС России от 20.05.2015 № ГД-4-3/8533.

Различие в заполнении декларации между ИП без работников и ИП с работниками

Основное различие ИП без работников и ИП с работниками также состоит в сумме уменьшаемого налога.

Индивидуальный предприниматель, не имеющий наемных работников и совмещающий упрощенную систему налогообложения и патентную систему налогообложения, вправе уменьшить сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения, на всю сумму уплаченных за себя страховых взносов, то есть в том числе и на страховые взносы в размере 1% от суммы дохода, превышающего 300 000 руб. за расчетный период.

Если индивидуальный предприниматель нанимает персонал, то порядок налогового учета страховых взносов несколько ужесточается для тех случаев, когда страховые взносы вычитаются непосредственно из налога, а не из налогооблагаемой базы. Согласно п. 3.1 ст. 346.21, если ИП нанимает персонал и использует УСН с базой «доходы», уменьшить сумму налога за счет страховых взносов он может не более чем на 50%.

Под ограничение подпадают страховые взносы как за наемных работников, так и за самого ИП (письмо Минфина России от 30.05.2014 № 03-11-11/25910). Следовательно, сумма налога к уплате будет различной.

В некоторых случаях при продаже основных средств фирма обязана пересчитать базу по «упрощенному» налогу в порядке, предусмотренном гл. 25 Налогового кодекса, а также внести исправления в Книгу учета доходов и расходов. Уточненную декларацию при этом подавать не нужно.

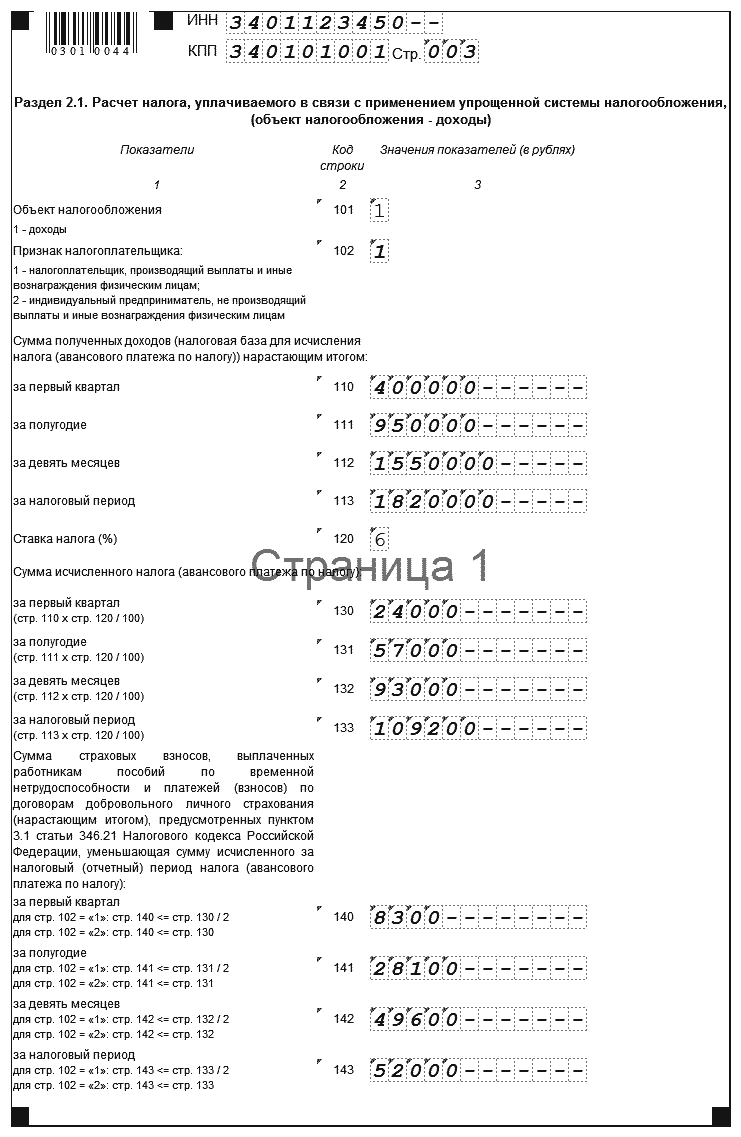

Пример заполнения декларации с «доходов»

В 2015 году индивидуальный предприниматель А. В. Иванов достаточно успешно вел предпринимательскую деятельность.

По итогам каждого квартала были получены следующие доходы:

- за I квартал – 400 000 руб.;

- за II квартал – 950 000 руб.;

- за III квартал – 1 550 000 руб.;

- за год – 1 820 000 руб.

Обратите внимание: в декларации доходы необходимо отражать нарастающим итогом, а не каждый квартал в отдельности.

Напомним, что компания применяет ставку 6% с доходов. Исчисляем размер налога:

- за I квартал – 24 000 руб.;

- за II квартал – 57 000 руб.;

- за III квартал – 93 000 руб.;

- за год – 109 200 руб.

Ставка, как и доходы, рассчитывается нарастающим итогом.

Также учитываем страховые взносы, которые предприниматель заплатил за себя:

- за I квартал – 8300 руб.;

- за II квартал – 28 100 руб.;

- за III квартал – 49 600 руб.;

- за год – 52 000 руб.

Внесем все эти данные в декларацию, поскольку их необходимо отразить во 2 разделе декларации.

Скачать: Отчетность УСН доходы 2015

Теперь заполняем раздел 1. В разделе 1 отражаем действительную сумму налога, уменьшенную на сумму страховых взносов.

Таким образом, остается проверить, правильно ли мы заплатили налоги в 2015 году и нет ли у нас недоплаты по налогам. Если вы неправильно рассчитали налоговую базу, то придется уплатить налог. Прежде чем исправлять ошибку в налоговом учете, выясните, к какому периоду она относится. По общему правилу пересчитывать следует налоговую базу именно того года, в котором вы допустили ошибку. Однако есть и исключения. Например, если период обнаружения ошибки неизвестен или вы не можете его определить, тогда придется корректировать записи в текущем году.

Если же заполнить декларацию по фактическим данным, не исправляя ошибку, то в этом случае возникнут штрафные санкции. Неисправленная ошибка, из-за которой налог оказался заниженным, приводит к тому, что вы недоплатили суммы в бюджет. И если это выяснится при проверке, вам доначислят «упрощенный» налог, пени, а также штраф – 20% от неуплаченной суммы (ст. 122 НК РФ).

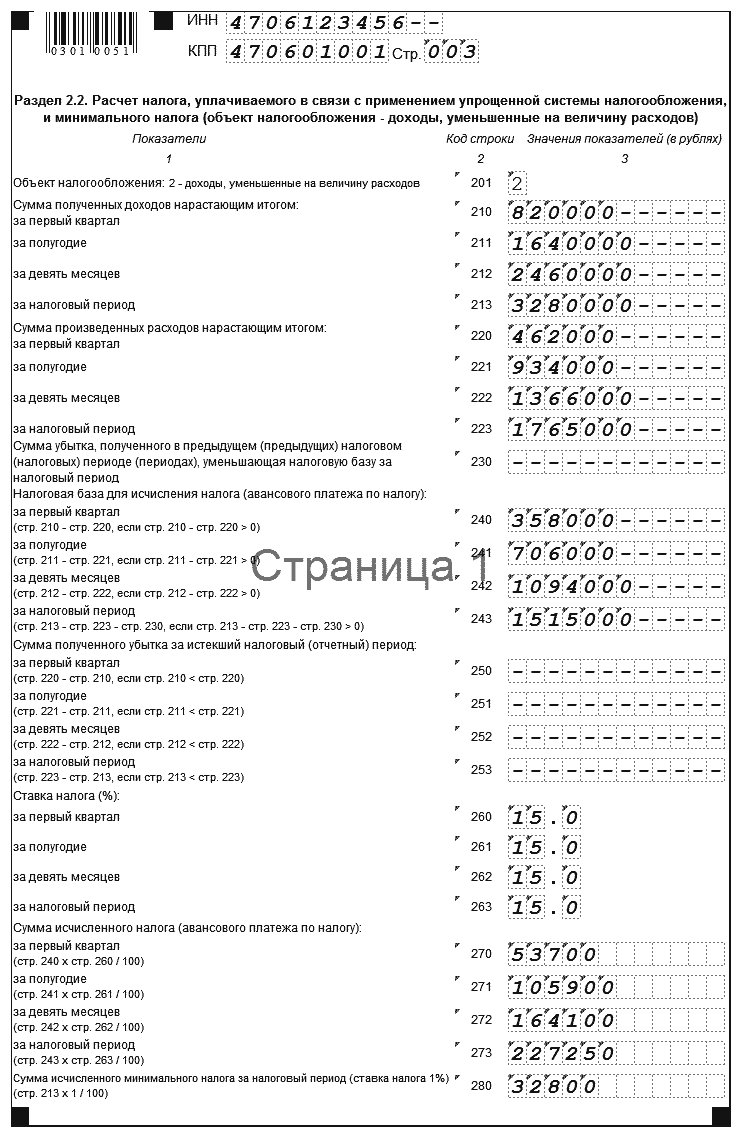

Пример заполнения декларации с «доходов за минусом расходов»

В 2015 году общество с ограниченной ответственностью получает прибыль и имеет значительные расходы. Поэтому обществу выгодно применять объект обложения «доходы за минусом расходов».

Заполнение декларации также необходимо начать с раздела 2.

По кодам строк 210–213 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

По кодам строк 220–223 указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном ст. 346.16 НК РФ.

По коду строки 230 указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период.

Сумма доходов составляет:

- за I квартал – 820 000 руб.;

- за II квартал – 1 640 000 руб.;

- за III квартал – 2 460 000 руб.;

- за год – 3 280 000 руб.

Доходы, так же, как и в прежнем случае, учитываются нарастающим итогом.

После этого считаем и заполняем информацию по расходам:

- за I квартал – 462 000 руб.;

- за II квартал – 934 000 руб.;

- за III квартал – 1 366 000 руб.;

- за год – 1 765 000 руб.

Считаем налоговую базу для расчета налогового платежа. Это сделать легко – доходы за минусом расходов:

- за I квартал – 358 000 руб.;

- за II квартал – 706 000 руб.;

- за III квартал – 1 094 000 руб.;

- за год – 1 515 000 руб.

И рассчитаем саму сумму исчисленного налога исходя из ставки, применяемой налогоплательщиком:

- за I квартал – 53 700 руб.;

- за II квартал – 105 900 руб.;

- за III квартал – 164 100 руб.;

- за год – 227 250 руб.

Итак, запишем эти цифры в раздел 2.

Скачать: Отчетность УСН доходы минус расходы 2015

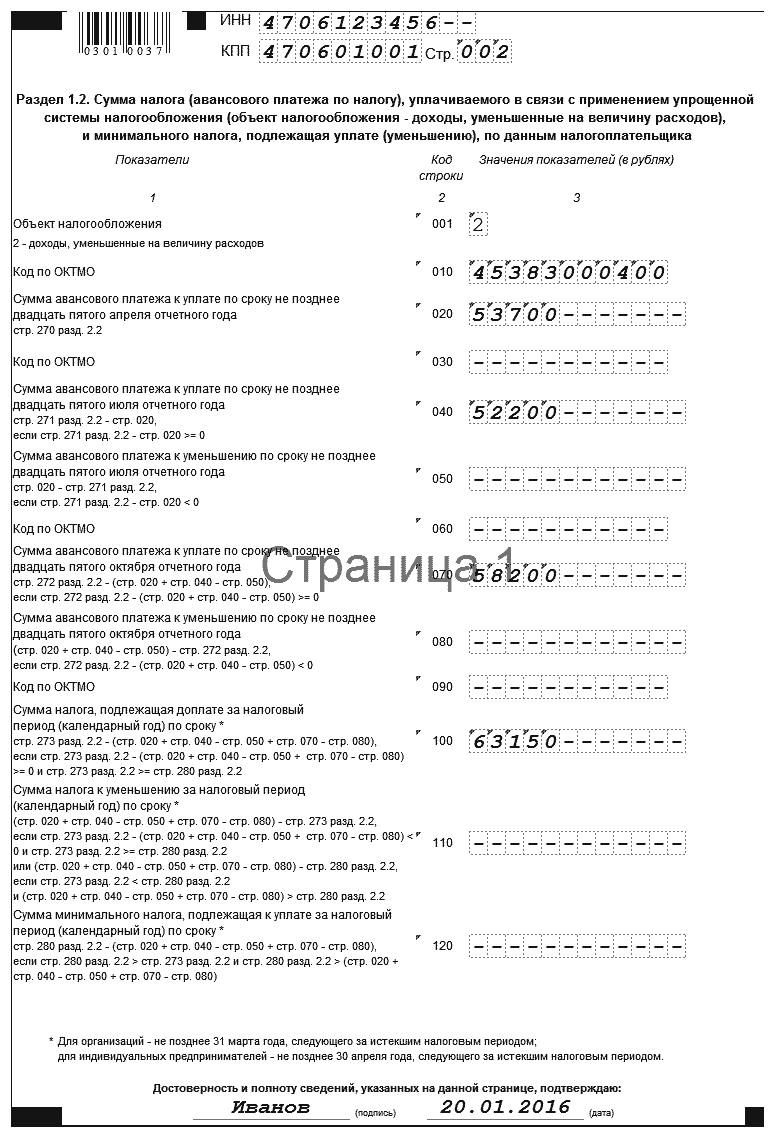

Теперь заполним раздел 1. В этот раздел переносим суммы налога.

После этого необходимо сверить данные декларации с данными платежек, которые проходили по банку. Не переживайте, если впоследствии обнаружите ошибку. Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию. Следовательно, исходя из этого в рассматриваемой ситуации организация обязана подать в налоговую инспекцию уточненную декларацию по УСН. Таким образом, не так страшна декларация, как может показаться.