Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Переходим на УСН в 2017 году

Упрощенная система налогообложения позволяет значительно сэкономить средства, поскольку предусматривает как сниженные ставки налога в размере 6% с доходов или 15% – с доходов за минусом расходов, так и возможность применения региональных льгот и освобождение от отдельных видов налогов.

В 2017 году будет ряд изменений, связанных с применением упрощенной системы налогообложения.

1. Увеличение порогового значения доходов для применения УСН.

С 01 января 2017 года увеличивается пороговое значение по доходам для перехода на упрощенную систему налогообложения.

Если доход организации за девять месяцев года, в котором подается уведомление о переходе на УСН, не превысит 90 млн руб., то такая организация получит право переходить на УСН. Стоит отметить, что данная норма применяется при переходе на УСН с 01 января 2018 года.

Данный порог до 01 января 2020 г. индексироваться не будет (п. 4 ст. 5 Закона № 243-ФЗ).

Для организаций, переходящих на данный спецрежим с 2017 года, величина дохода за девять месяцев 2016 года должна быть не более 59,805 млн руб. (величина предельного дохода, действующая в 2016 году на момент подачи уведомления о переходе на УСН, – 45 млн руб. x на коэффициент-дефлятор, установленный на 2016 год, – 1,329).

2. Увеличение порогового значения остаточной стоимости ОС для применения УСН.

С 01.01.2017 до 150 млн руб. увеличивается лимит остаточной стоимости основных средств для перехода на УСН и его применения. Такие изменения внесены ст. 2 Закона № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование». Напомним, что ранее возможно было применять упрощенную систему налогообложения, только если стоимость основных средств не превышала 100 млн руб.

ПОЛЕЗНО ЗНАТЬ

Начиная с 01 января 2017 года до 31 декабря 2020 года предельный размер доходов при УСН будет равен 120 млн руб., соответственно, для целей перехода на УСН – 90 млн руб.

3. Расширение перечня расходов при применении объекта налогообложения «доходы, уменьшенные на величину расходов».

В соответствии с Федеральным законом от 03.07.2016 № 251-ФЗ при применении упрощенной системы налогообложения с 2017 года можно учесть расходы на проведение независимой оценки квалификации работников. Оплачивать процедуру проверки квалификации может как сам работник, так и работодатель. Если оплату производит работодатель, то в этом случае возможно учесть расходы на основании пп. 33 п. 1 ст. 346.16 НК РФ.

Кроме того, владельцы большегрузных машин могут учесть расходы по уплате платежей в систему «Платон». Соответствующие поправки внесены Федеральным законом от 03.07.2016 № 249-ФЗ. В расходах возможно учесть сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

До внесения поправок данные расходы учесть было нельзя, о чем сообщал Минфин России в письме от 18.01.2016 № 03-11-06/2/1319. Исходя из этого налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе при определении объекта налогообложения учитывать расходы, связанные с внесением платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн.

4. Уточнение налоговых ставок.

Введена поправка, в соответствии с которой уточняются налоговые ставки. Уточнение связано с введением налоговых каникул для индивидуальных предпринимателей и применением нулевой ставки.

В редакции федеральных законов от 13.07.2015 № 232-ФЗ, от 03.07.2016 № 243-ФЗ будет конкретно отражена возможность применения нулевой ставки.

Исходя из п. 4 ст. 346.20 НК РФ субъектам Российской Федерации предоставлено право вводить налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации и перешедших на упрощенную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и(или) научной сферах.

Налогоплательщики – индивидуальные предприниматели, впервые зарегистрированные после вступления в силу соответствующих законов субъектов Российской Федерации и перешедшие на упрощенную систему налогообложения, выбрав при этом объект налогообложения в виде доходов либо в виде доходов, уменьшенных на величину расходов, вправе применять налоговую ставку в размере 0 процентов (письмо от 05.05.2016 № 03-11-11/26185).

Частные агентства, которые ведут деятельность по предоставлению труда работников, не вправе применять УСН.

Что нужно учесть, чтобы перейти на УСН в 2017 году?

Прежде всего, необходимо определить, подпадает ли организация под ограничения, установленные законодательством (п. 3 ст. 346.12. НК РФ).

После этого необходимо подать уведомление в налоговый орган о применении УСН. Если говорить только о зарегистрированной компании или предпринимателе, то уведомление о переходе на УСН надо подать в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве о постановке на учет (п. 2 ст. 346.13 НК РФ).

Аналогичный срок предусмотрен для реорганизации. Организация, реорганизованная путем преобразования закрытого акционерного общества в общество с ограниченной ответственностью, до указанной реорганизации применявшая упрощенную систему налогообложения, должна уведомить налоговый орган о переходе на данный специальный налоговый режим в 30-дневный срок (письмо Минфина России от 19.08.2016 № 03-11-03/2/48777).

Если компания уже работала, например, на общей системе налогообложения и с 2017 года хочет перейти на УСН, то необходимо подать заявление о переходе на УСН не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

Алгоритм действий при смене режима налогообложения на УСН

|

Проведение сверки по налогам и сборам с ИФНС |

|

Подготовка уведомления о переходе на упрощенную систему налогообложения |

|

Подача уведомления в налоговый орган по месту постановки на налоговый учет |

|

Контроль переноса сальдовых остатков по налогам и сборам |

|

Восстановление НДС в учете |

Первым пунктом в плане перехода на упрощенную систему налогообложения стоит сверка по налогам и сборам. Это необходимо для того, чтобы избежать возможных проблем в отношении уплаты налогов за периоды до применения упрощенной системы налогообложения.

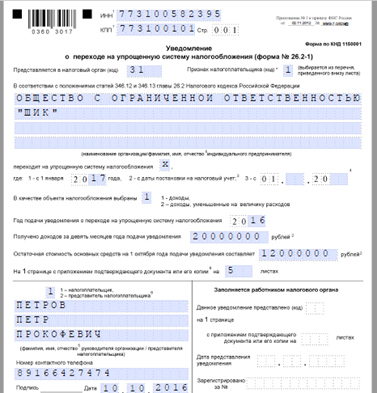

После этого важно подготовить и направить в налоговый орган уведомление о применении УСН.

Приведем пример заполнения уведомления.

Также необходимо проконтролировать перенос сальдовых остатков. Ведь очень важно, чтобы не возникло проблем с ранее уплаченными налогами.

Кроме того, нужно позаботиться о восстановлении НДС, ранее принятого к учету. Это нужно сделать в IV квартале 2016 года.

Восстанавливать НДС необходимо в следующих случаях:

- по материально-производственным запасам;

- по основным средствам, которые приобретены до перехода на УСН;

- по нематериальным активам;

- по авансам, которые уплачены за те товары, которые будут оприходованы после перехода

на упрощенную систему налогообложения.

Соответственно, если вычет по НДС приходится на IV квартал 2016 года, а товары, основные средства будут приняты к учету в 2017 году, то налоговый вычет лучше не заявлять.

В период действия налоговой ставки в размере 0% указанные индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ.

Как и что переносить при смене режима на УСН?

Прежде всего, необходимо перенести:

- доходы;

- расходы.

Если компания или предприниматель будет применять УСН с объектом «доходы», то в этом случае необходимо проверить те доходы, которые отражены в 2016 году и оформлены документально, например, товарными накладными, актами приемки-передачи.

Если компания или предприниматель будут применять объект налогообложения «доходы, уменьшенные на сумму расходов», то нужно проверить период отражения и документального подтверждения расходов.

Пример 1.

ООО «Шик» в 2016 году получило аванс в размере 2 000 000 руб. Общая стоимость услуг составляет 4 000 000 руб.

Общество применяет метод начисления. Сумма аванса не попадает в налогооблагаемую базу по налогу на прибыль.

Следовательно, доходы нужно включить с 01 января 2017 года.

В отношении расходов важно следующее:

- когда расход был произведен;

- за какой период он был произведен.

Ряд расходов, которые произведены в 2016 году, не будут включаться в налогооблагаемую базу в 2017 году. К таким расходам можно отнести:

- расходы по выплате заработной платы;

- страховые взносы;

- транспортный налог;

- налог на имущество.

Представим себе ситуацию, когда компания приобрела сырье и материалы в 2016 году, но планирует производить из них продукцию в 2017 году. Соответственно, отпуск сырья и материалов будет осуществляться в следующем году. Следовательно, и стоимость сырья и материалов можно учесть в 2017 году.

Самым сложным является вопрос переноса НДС.

В 2016 году НДС на общей системе налогообложения можно было принять к вычету.

С 2017 года НДС к вычету принять нельзя, в расходы принимается сразу вся сумма с НДС. Согласно п. 2 ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость.

Следовательно, необходимо будет восстановить суммы НДС, ранее принятые в качестве вычета. Так, суммы НДС подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы (письмо Минфина России от 25.08.2016 № 03-07-08/49704).

Если переход осуществляется с патентной системы налогообложения или с единого налога на вмененный доход и при этом предприниматель не вел бухгалтерский учет, то расходы и доходы будут вестись с начала года. Дело в том, что ЕНВД и патент не предполагают начисление налога в зависимости от доходов и расходов. В этой связи доходы и расходы на УСН будут отражаться в периоде их образования.

В случае перехода налогоплательщика с уплаты ЕНВД на применение УСН в налоговую базу по налогу, уплачиваемому в связи с применением УСН, следует включить доходы от реализации товаров (работ, услуг), поступившие налогоплательщику в период применения УСН за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСН. Указанные доходы следует учесть в целях налогообложения на дату их поступления.

В то же время расходы на приобретение (оплату) товаров для дальнейшей реализации, произведенные в период применения ЕНВД, при применении УСН не учитываются (письмо Минфина России от 03.07.2015 № 03-11-06/2/38727).

При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются (письмо Минфина России от 11.03.2016 № 03-03-06/1/14180).

В целях перехода на применение УСН размер доходов налогоплательщика – индивидуального предпринимателя значения не имеет.

Процедура перехода на УСН

Процедура перехода на упрощенную систему налогообложения имеет заявительный характер, то есть не нужно ждать ответа от налогового органа о разрешении применять упрощенную систему налогообложения. В целом процедуру перехода на УСН можно разделить на две:

1. Подготовительная процедура.

При подготовке к переходу на УСН важно рассчитать, какой объект налогообложения более выгодный – «доходы» или «доходы за минусом расходов».

Пример 2.

Общество с ограниченной ответственностью «Консалт» оказывает консалтинговые услуги.

Доходы составили 650 000 руб.

Расходы:

- аренда – 200 000 руб.;

- канцтовары – 1117,60 руб.;

- Интернет, телефония, программное обеспечение – 70 000 руб.;

- оплата труда – 200 000 руб.

Необходимо выбрать наилучший объект налогообложения.

| Объект налогообложения «доходы» | Объект налогообложения «доходы минус расходы» |

|---|---|

| 650 000 руб. x 6% (общая ставка) – 12 119,67 руб. = 26 880 руб. |

(650 000 руб. – 471 117,60 руб.) x 15% (общая ставка) = 26 832 руб. |

2. Процедура перехода на УСН.

Сам переход достаточно прост, поскольку необходимо в установленный срок подать заявление в налоговый орган. Однако с переходом на УСН связан учет доходов и расходов, восстановления НДС, уплаты иных налогов, что имеет целый ряд особенностей.

В заключение необходимо отметить, что к положительным аспектам перехода на УСН в 2017 году можно отнести увеличение порогового значения по доходам и остаточной сумме стоимости основных средств. Но вся остальная процедура перехода на УСН в целом не изменилась.