Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Расчет по взносам за полугодие 2017 года

Расчет по страховым взносам всегда вызывает очень много вопросов у компаний и предпринимателей, поскольку отчетность фактически содержит не только общие данные по страховым взносам, но и персонифицированные. Кроме того, отчет должен содержать достоверные данные, которые необходимо постоянно перепроверять.

Прежде всего отметим плюсы нового расчета.

Во-первых, расчет стал короче, ранее представляемые данные в Пенсионный фонд и Фонд социального страхования во многом дублировали друг друга, а компаниям и предпринимателям приходилось представлять целые пачки документов.

Во-вторых, расчет необходимо сдавать в ИФНС, то есть возможно проводить зачеты, возврат переплат и сверки одновременно по всем видам налогов.

В-третьих, сроки для сдачи отчетности являются едиными, не нужно, как в случае с отчетностью РСВ-1 и 4-ФСС, планировать разные даты и сроки сдачи отчетности:

- за I квартал 2017 года – до 01.05.2017;

- за II квартал 2017 года – до 31.07.2017;

- за III квартал 2017 года – до 30.10.2017;

- за IV квартал 2017 года – до 30.01 2018.

ПОЛЕЗНО ЗНАТЬ

С 01 января 2017 года плательщики страховых взносов должны отчитываться по страховым взносам в налоговый орган по месту постановки на учет посредством представления единого документа – расчета. Срок сдачи – не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом независимо от того, в какой форме (электронной или бумажной) представляется расчет.

Однако расчет имеет и свои минусы.

Во-первых, расчет по страховым взносам не оправдал ожидания многих компаний и предпринимателей, поскольку многие надеялись на отказ от других форм отчетности, чего фактически не произошло. Наоборот, количество «лишних» бумаг постоянно увеличивается: это и дополнительные сведения в форме СЗВ-М, и расчет по форме 4-ФСС, и новая отчетность.

Во-вторых, достаточно много волокиты связано с заполнением отчетности на каждого работника или лиц, работающих по гражданско-правовым договорам. То есть вам нужно один раз привлечь какого-то человека к выполнению какого-то производственного задания – и уже нужно подавать на этого человека отчетность.

Практика заполнения расчета

Практика заполнения расчета формируется у всех своя, у всех появляются свои проблемы, недочеты и ошибки. Многие компании даже увольняют сотрудников ввиду того, что денежные средства «ушли не туда», т. к. были неправильно заполнены персональные данные сотрудников, что повлекло штрафные санкции. Поэтому очень важно уделять внимание мелочам.

1. Заполнение общих сумм страховых взносов.

Общие суммы страховых взносов отражаются в разделе 1:

- суммы страховых взносов, подлежащие уплате за расчетный (отчетный) период, в том числе за последние три месяца расчетного (отчетного) периода;

- суммы превышения в расчетном (отчетном) периоде расходов на выплату страхового обеспечения по ВНиМ над суммой исчисленных взносов по данному виду страхования, в том числе за последние три месяца расчетного (отчетного) периода;

- соответствующие КБК, на которые подлежат зачислению или возмещению из бюджета суммы страховых взносов.

При заполнении общих показателей необходимо сделать следующее.

Во-первых, нужно сверить коды бюджетной классификации.

Во-вторых, необходимо проверить те суммы платежей, которые отражаются в расчете.

В-третьих, если осуществляются выплаты по дополнительному тарифу, их нужно отразить в отчетности.

Напомним, когда применяются дополнительные тарифы.

Они применяются при использовании повышенных классов труда.

| Условия | Класс условий труда | Подкласс условий труда | Дополнительный тариф в отношении выплат в пользу физических лиц, которые заняты на работах, указанных | |

|---|---|---|---|---|

| в п. 1 ч. 1 ст. 30 Закона о страховых пенсиях | в п. п. 2–18 ч. 1 ст. 30 Закона о страховых пенсиях | |||

| Отсутствует спецоценка условий труда (актуальная аттестация рабочих мест) | - | - | 9% | 6% |

| Имеется актуальная аттестация рабочих мест | Оптимальный | 1 | ||

| Допустимый | 2 | |||

| Вредный | 3,1 | 2% | ||

| 3,2 | 4% | |||

| 3,3 | 6% | |||

| 3,4 | 7% | |||

| Опасный | 4 | 8% | ||

| Имеется спецоценка условий труда | Оптимальный | 1 | 0% | |

| Допустимый | 2 | 0% | ||

| Вредный | 3,1 | 2% | ||

| 3,2 | 4% | |||

| 3,3 | 6% | |||

| 3,4 | 7% | |||

| Опасный | 4 | 8% | ||

Но есть и пониженные тарифы для «упрощенцев».

Возможно применять пониженные тарифы, если:

- деятельность поименована в пп. 5 п. 1 ст. 427 НК РФ и доля доходов по ней по итогам расчетного (отчетного) периода составляет не менее 70% в общем объеме доходов;

- доходы за налоговый период не превышают 79 млн руб.

Для организаций (индивидуальных предпринимателей) на УСН в течение 2017–2018 гг. установлены следующие пониженные тарифы страховых взносов с выплат и вознаграждений физлицам (пп. 1 п. 1 ст. 419, пп. 5 п. 1, пп. 3 п. 2 ст. 427 НК РФ):

- на обязательное пенсионное страхование – 20%;

- обязательное социальное страхование на случай ВНиМ, обязательное медицинское страхование – 0%.

В-четвертых, произведите сверку с разделом 1.1. В данном разделе отражаются:

- общее количество лиц, застрахованных в системе ОПС, а также количество лиц, с выплат которым начислены взносы на ОПС (в том числе отражается количество лиц, выплаты которым превысили предельную величину базы на ОПС);

- суммы выплат, исчисленных в пользу физлиц, и суммы, не подлежащие обложению взносами на ОПС;

- база для исчисления взносов на ОПС (в том числе отражается база в размерах, превышающих предельную величину);

- общая сумма подлежащих уплате взносов на ОПС, в том числе с разбивкой на суммы, исчисленные

с базы, которая не превышает предельной величины, и с базы, которая превышает эту величину.

2. Заполнение персональных данных.

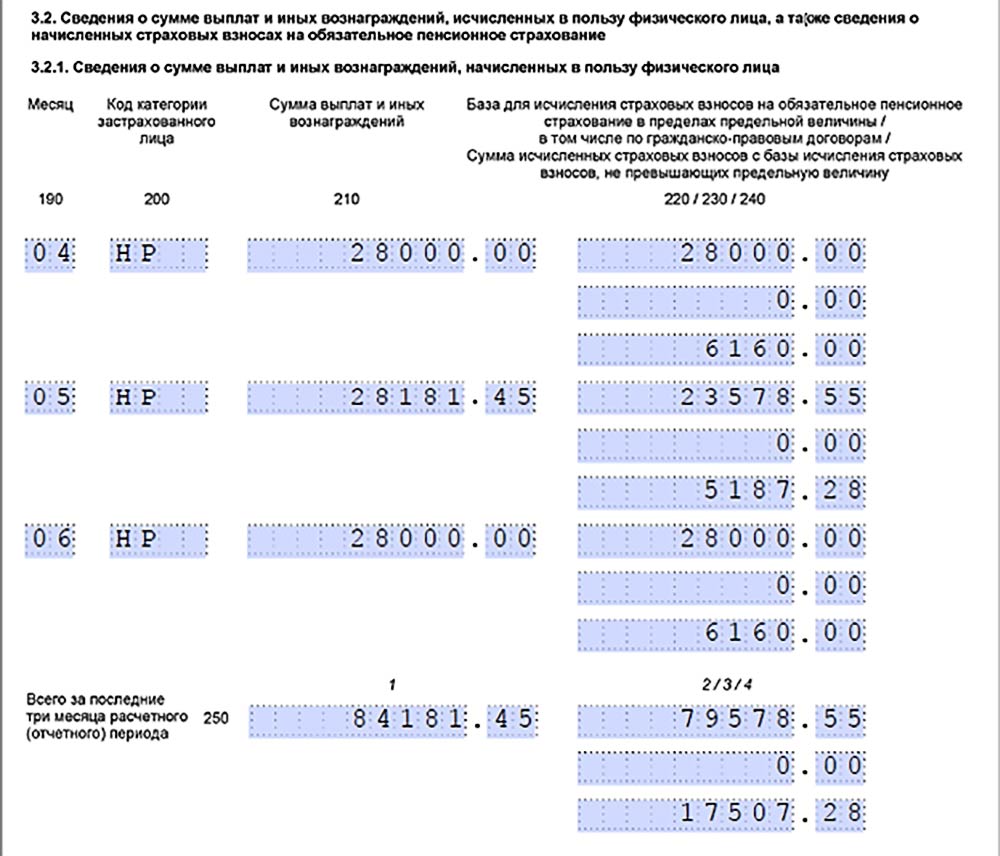

Пример.

Общество с ограниченной ответственностью «Гламур» осуществляет выплаты за II квартал 2017 года Мартыновой Галине Ивановне. С ней заключен гражданско-правовой договор на разработку сайта. По договору выплачивается вознаграждение.

| Показатель | Апрель | Май | Июнь | II квартал |

|---|---|---|---|---|

| Все выплаты | 28 000 | 28 181,45 | 28 000 | 84 181,45 |

| Необлагаемые выплаты | - | 4602,90 | - | 4602,90 |

| База по взносам | 28 000 | 23 578,55 | 28 000 | 79 578,55 |

| Взносы на ОПС | 6160 | 5187,28 | 6160 | 17 507,28 |

На что важно обратить внимание при заполнении данных персонифицированного учета?

Во-первых, это непонятный код застрахованного лица.

Во-вторых, это суммы выплат, облагаемых страховыми взносами, и суммы необлагаемых выплат, на которые взносы не начисляются.

В частности, не облагаются взносами выплаты в пользу индивидуальных предпринимателей, нотариусов и иных лиц, занимающихся частной практикой, перечисленных в пп. 2 п. 1 ст. 419 НК РФ (п. 1 ст. 420 НК РФ).

Выплата не подлежит обложению страховыми взносами в силу ст. 422 НК РФ, например:

- пособие по временной нетрудоспособности (пп. 1 п. 1 ст. 422 НК РФ);

- некоторые виды материальной помощи (пп.пп. 3, 11 п. 1 ст. 422 НК РФ).

Не подлежат обложению суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством

в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации; - работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 руб. на каждого ребенка.

Соотношение СЗВ-М и расчета по страховым взносам

С отчетности за I квартал 2017 года налоговые органы сопоставляют отчетность по страховым взносам и СЗВ-М. Понятно, что отчетность СЗВ-М имеет персональные данные, следовательно, именно персональные данные сверяют налоговики.

Необходимо соблюдение следующих соотношений:

| Графа отчетности | Графа СЗВ-М |

|---|---|

| Графа 3 строки 010 подраздела 1.1 расчета по взносам | Число человек в СЗВ-М за апрель |

| Графа 4 строки 010 подраздела 1.1 расчета по взносам | Число человек в СЗВ-М за май |

| Графа 5 строки 010 подраздела 1.1 расчета по взносам | Число человек в СЗВ-М за июнь |

Например, могут быть расхождения, если вы не учли совместителей, лиц, которые работали по гражданско-правовым договорам или проработали неполное время.

За непредставление страхователем в установленный срок либо представление им неполных и(или) недостоверных сведений применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов к такому страхователю применяются финансовые санкции в размере 1000 руб.

Если будут расхождения, налоговики оштрафуют компанию или запросят пояснения. При обнаружении в представленных страхователем сведениях ошибок и(или) несоответствий между представленными сведениями и сведениями, имеющимися у Пенсионного фонда Российской Федерации, уведомление об устранении в течение 5 рабочих дней имеющихся расхождений вручается страхователю лично под расписку, направляется по почте заказным письмом или передается в электронном виде по телекоммуникационным каналам связи. В случае направления уведомления по почте заказным письмом датой вручения этого уведомления считается шестой день считая с даты отправления заказного письма.

Ответственность плательщиков страховых взносов (страхователей) за непредставление в установленные сроки расчета по страховым взносам, а также сведений, необходимых для осуществления индивидуального (персонифицированного) учета, установлена ст. 119 НК РФ и абз. 3 ст. 17 Закона № 27-ФЗ.

Ошибки при заполнении

1. Ошибки при заполнении и корректировке расчета.

При заполнении полей формы расчета по страховым взносам должны использоваться чернила черного, фиолетового или синего цвета. Заполнение текстовых полей формы расчета по страховым взносам осуществляется заглавными печатными символами. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать расчета по страховым взносам на бумаге. Не допускается скрепление листов расчета по страховым взносам, приводящее к порче бумаги.

2. Ошибки при расчете сумм.

Основной ошибкой является неправильный расчет взносов, например, «упрощенец» не имеет права на применение сниженных взносов, так как не имеет лицензии на осуществление образовательной деятельности. Еще одной ошибкой является неприменение льгот или непроведение специальной оценки условий труда, которые являются вредными.

3. Ошибки в персонифицированном учете.

В персонифицированном учете часто встречаются ошибки, связанные с тем, что компания не перепроверяет данные учета, не запрашивает у работника подтверждающие документы.

4. Ошибки, связанные с уплатой взносов обособленным структурным подразделением.

Законом предусмотрена возможность отнесения обособленного подразделения страхователя к самостоятельной классификационной единице только при исполнении ряда обязательных требований, одним из которых является отсутствие задолженности по уплате страховых взносов (постановление Арбитражного суда Западно-Сибирского округа от 16.09.2016 № Ф04-3989/2016).

5. Ошибки, связанные с соблюдением контрольных соотношений.

Если не соблюдены контрольные соотношения, то это в ряде случаев означает ошибки. Например, в постановлении Арбитражного суда Западно-Сибирского округа от 29.04.2016 № Ф04-1284/2016 суд пришел к выводу о том, что представленный страхователем расчет не прошел форматно-логический контроль по четырем основаниям, два из которых не оспаривались.

Основанием непринятия отчета согласно протоколу проверки отчетности послужило выявление ошибок и предупреждения, а именно:

1) несоответствие сумм уплаченных страховых взносов, отраженных в расчете, суммам, поступившим в ПФР;

2) по 103 застрахованным лицам неверно заполнена строка 400 подраздела 6.4 расчета;

3) не соответствует сумма начисленных страховых взносов с начала расчетного периода по плательщику;

4) графа 3 раздела 2 расчета не соответствует правилам заполнения.

При этом, как установлено судами и не оспаривается страхователем, первое и третье основания непринятия отчета относятся к указанным выше обстоятельствам (определение базы по исчислению страховых взносов правопреемника), второе и четвертое с ними не связаны и страхователем фактически не оспариваются и признаются.

Аналогичные ошибки могут встретиться и сегодня, ведь многие компании не проверяют контрольные соотношения.