Поделиться статьёй:

Орешкина М. А.,

экономист

1-й категории

Как заполнить нулевой расчет

по взносам за II квартал?

Если вы только что зарегистрировали компанию или просто не ведете деятельность, в любом случае должны представлять отчетность по страховым взносам. Поэтому ситуация, когда заполняется и сдается нулевая отчетность, встречается часто.

Ситуации, когда расчет может быть нулевым, совершенно различны.

Пример 1.

Компания ведет сезонную деятельность и продает снегоходы. Менеджеры по продажам и генеральный директор работают по гражданско-правовому договору в осенне-зимний период, соответственно и заработная плата начисляется в данный период. Летом продажи не производятся, персонал в компании находится в отпуске за «свой счет», следовательно, отчислений не будет.

Пример 2.

Женщина в декрете решила зарегистрировать компанию и открыть детский клуб. Однако с рождением ребенка пришлось оставить идеи о бизнес-проекте, так как она решила посвятить первый год ребенку, его воспитанию.

В этих и во многих других ситуациях необходимо сдавать нулевую отчетность. Минфин отмечает, что фактически нулевая отчетность должна сдаваться всегда, если расчет даже не имеет числовых показателей.

ПОЗИЦИЯ МИНФИНА

Кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов в случае неосуществления организацией финансово-хозяйственной деятельности. Таким образом, в случае отсутствия у плательщика страховых взносов – организаций выплат и иных вознаграждений в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в налоговый орган в установленный законодательством Российской Федерации о налогах и сборах срок расчет с нулевыми показателями.

- Письмо ФНС России от 12.04.2017 № БС-4-11/6940@.

Плательщик заявляет в налоговый орган об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии сумм страховых взносов, подлежащих уплате за этот же отчетный период.

Расчеты с нулевыми показателями позволяют налоговым органам отделить плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный Кодексом срок для представления расчетов, и, следовательно, не привлекать их к ответственности в виде штрафа (письмо Минфина России от 24.03.2017 № 03-15-07/17273).

Ранее аналогичное мнение высказывал Минтруд. Непредставление плательщиком страховых взносов в установленный законодательством Российской Федерации о страховых взносах срок расчетов, в том числе нулевых, т. е. в случаях, если сумма страховых взносов, подлежащая уплате за соответствующие отчетные (расчетные) периоды, равна нулю, влечет взыскание штрафа, предусмотренного ч. 1 ст. 46 Федерального закона № 212-ФЗ, минимальный размер которого составляет 1000 руб. (письмо Минтруда России от 29.09.2014 № 17-4/ООГ-817).

Таким образом, нулевой отчет является обязательным атрибутом ведения бизнеса.

Кто должен заполнять и сдавать хоть и нулевой, но все-таки расчет?

Расчет должны сдавать в налоговую инспекцию все те, у кого есть застрахованные лица, а именно:

- сотрудники, которые работают на основании трудовых договоров;

- генеральный директор – единственный учредитель;

- физлица – исполнители по гражданско-правовым договорам (например, договорам подряда или оказания услуг).

Форма нулевого отчета и порядок его заполнения утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Как заполнить нулевой отчет по страховым взносам?

Вне зависимости от осуществляемой деятельности плательщики страховых взносов должны включить в состав расчета в соответствии с порядком заполнения:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

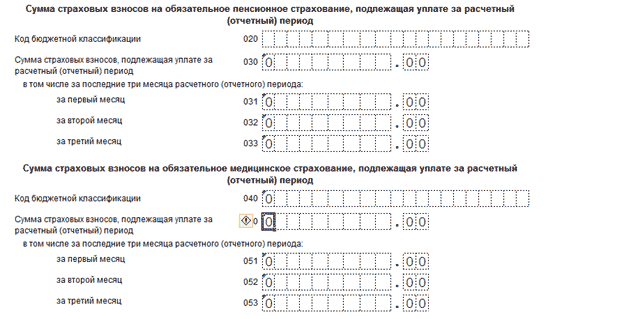

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»

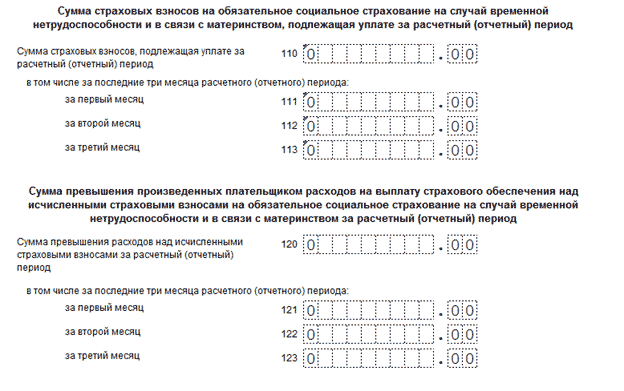

и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1; - приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

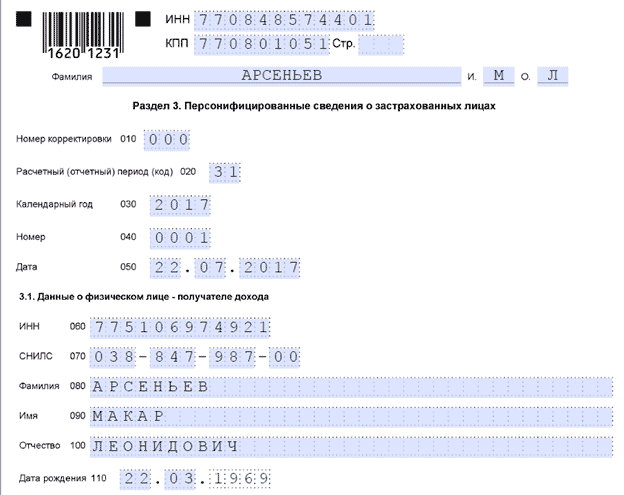

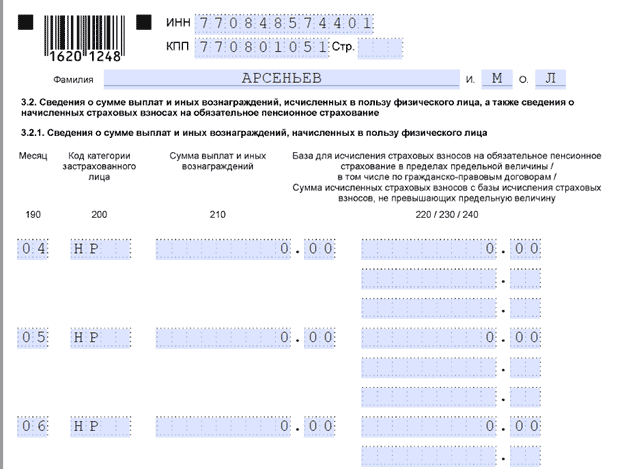

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Согласно п. 2.20 Порядка заполнения расчета в случае отсутствия какого-либо показателя количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

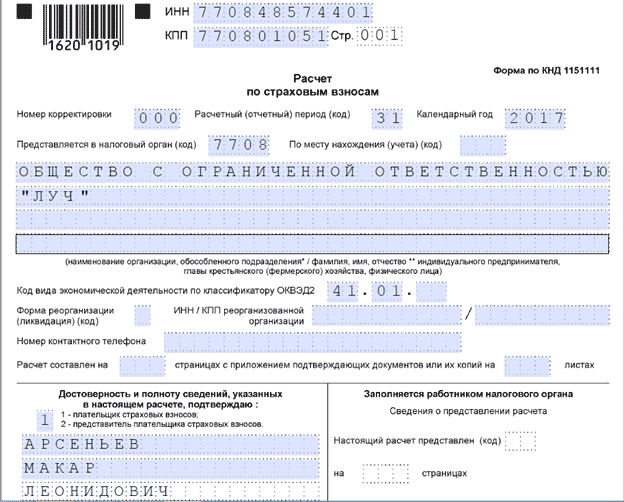

При заполнении титульного листа важно правильно заполнить реквизиты, позволяющие идентифицировать организацию или предпринимателя.

В поле «ИНН» для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации – в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле «КПП» для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе, для иностранной организации – в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

Для российской организации КПП по месту нахождения обособленного подразделения КПП указывается в соответствии с уведомлением о постановке на учет российской организации в налоговом органе.

При заполнении поля «Календарный год» указывается год, за расчетный (отчетный) период которого представлен расчет.

При заполнении поля «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется расчет.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю:» указывается:

«1» – если расчет представлен плательщиком;

«2» – если расчет представлен уполномоченным представителем плательщика.

При заполнении расчета организациями указывается построчно фамилия, имя и отчество руководителя организации полностью (в поле «фамилия, имя, отчество полностью»), ставится его подпись (в месте, отведенном для подписи) и проставляется дата подписания.

При заполнении расчета индивидуальным предпринимателем (главой крестьянского (фермерского) хозяйства; физическим лицом, не являющимся индивидуальным предпринимателем, производившим выплаты и иные вознаграждения) ставится подпись индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства; физического лица, не являющегося индивидуальным предпринимателем) в месте, отведенном для подписи, и дата подписания.

Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет (суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением кода бюджетной классификации Российской Федерации (далее – код бюджетной классификации), на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период, или возмещению из бюджета, исчисленные за расчетный (отчетный) период.

Аналогичным образом заполняем продолжение раздела 1.

Раздел 2 расчета включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет, по данным плательщиков – глав крестьянских (фермерских) хозяйств с указанием кодов бюджетной классификации, на которые подлежит зачислению сумма страховых взносов.

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которыми заключены трудовые договоры и(или) гражданско-правовые договоры.

В качестве кода категории застрахованного лица учредителя, являющегося генеральным директором, укажем «НР», поскольку именно такой код предназначен для застрахованных лиц. Специального кода для генеральных директоров – учредителей не предусмотрено.

Таким образом, важно заполнить как сам расчет, так и персонифицированные данные. Также важно помнить, что правила заполнения нулевого расчета достаточно просты. При отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк (п. 2.20 Порядка).