Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Новые правила оформления

кассовых документов и выдачи

наличных подотчетникам

Указанием Центрального Банка России от 19.06.2017 № 4416-У скорректирован порядок ведения кассовых операций хозяйствующими субъектами. Это обусловлено внедрением контрольно-кассовой техники, обеспечивающей хранение фискальных данных в фискальных накопителях.

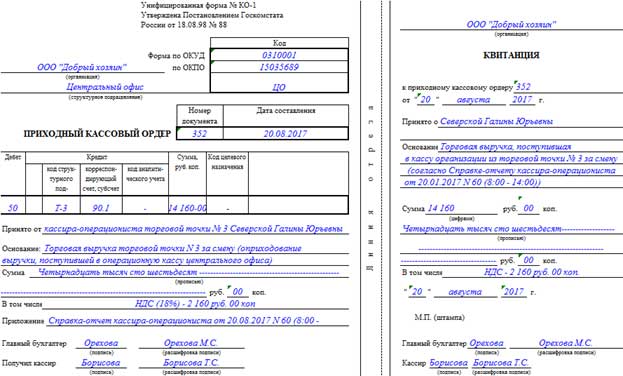

С 19.08.2017 действуют новые правила оформления кассовых операций (Указание Банка России № 3210-У с изменениями, внесенными указанием Центрального Банка России от 19.06.2017 № 4416-У). Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002.

Платежный агент, банковский платежный агент (субагент) на наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента), оформляет отдельный приходный кассовый ордер 0310001.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и(или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Также скорректирован порядок оформления документов в электронном виде. Но при этом, как и ранее, кассовый ордер оформляет:

- главный бухгалтер;

- бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;

- руководитель.

ПОЛЕЗНО ЗНАТЬ

Подотчетные лица – это сотрудники, которым организация или индивидуальный предприниматель выдает деньги для выполнения служебных поручений и которые обязаны представить отчет об их использовании.

Расчеты с подотчетными лицами

В настоящее время подотчетное лицо пишет заявление перед получением средств под отчет.

В тексте заявления должны быть отражены:

- сумма наличных денежных средств;

- срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату.

Если ранее работник, чтобы взять денежные средства в подотчет, обязан был написать заявление на имя руководителя работодателя, то новые поправки отменят такое обязательство. Заявление на выдачу денег в подотчет станет необязательным.

Еще одна поправка связана с выдачей денежных средств, если работник не вернул предыдущую сумму.

Работник должен отчитаться об истраченных наличных суммах в течение 3 рабочих дней:

- или со дня истечения срока, на который выданы деньги. Кстати, этот срок может быть указан не только в локальном нормативном акте организации, но и в самом заявлении работника о выдаче денег под отчет;

- или со дня возвращения из командировки;

- или со дня выхода на работу после отпуска/болезни в случае, если в этот период истек срок, на который были получены подотчетные деньги.

Работник должен составить авансовый отчет, приложить к нему подтверждающие документы, а оставшиеся неистраченными суммы вернуть организации.

Если ранее нельзя было выдавать денежные средства в подотчет, пока работник не отчитается по ранее полученным суммам, сейчас возможно взять под отчет еще сумму или несколько, даже если работник не отчитался. Сотрудник сможет взять в подотчет вторую сумму, даже если он не успел отчитаться по первой полученной подотчетной сумме.

В электронном РКО получатель наличных может поставить свою электронную подпись.

Примеры оформления выдачи денежных средств

Организации и индивидуальные предприниматели, применяющие «упрощенку», обязаны соблюдать правила ведения кассовых операций (п. 4 ст. 346.11 НК РФ).

С учетом поправок оформление кассовых документов может осуществляться в электронном виде.

Если сейчас мы привыкли к «бумажным» приходным и расходным ордерам, то теперь «приходник» можно оформить в электронной форме.

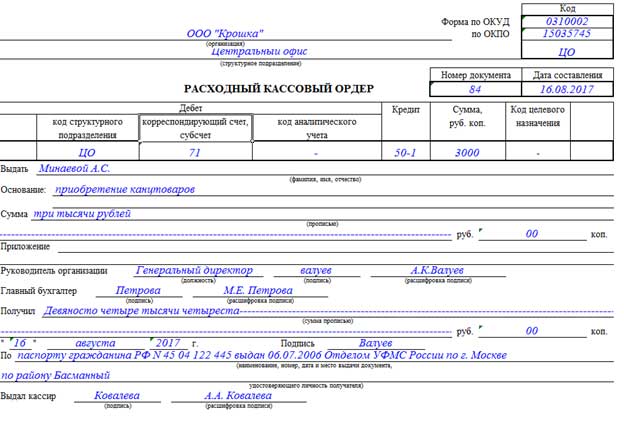

Ранее при выдаче под отчет работник писал соответствующее заявление. Приведем пример.

Генеральному директору

ООО «Крошка»

А. К. Валуеву

от секретаря-референта

А. С. Минаевой

Заявление

Прошу выдать мне под отчет наличные средства в сумме 3000 рублей для приобретения канцтоваров.

Подпись Дата

Однако часто подобное заявление является бюрократической проволочкой, ведь каждый раз для исполнения своих обязанностей, например для покупки канцтоваров секретарем или водителем бензина для заправки автомобиля, необходимо оформлять такое заявление.

Сейчас работник может просто прийти в кассу и взять необходимые денежные средства.

При выдаче средств необходимо оформить расходный кассовый ордер (далее – РКО). После того как работник поставит свою подпись на РКО, кассир (работник, в должностные обязанности которого входит ведение кассовых операций), а если его нет – руководитель организации выдает работнику деньги из кассы и подписывает РКО.

Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства РФ (абз. 2 пп. 6.1 п. 6 Указания Банка России № 3210-У).

При оформлении электронного ПКО квитанцию к нему можно направить на электронную почту вносителя.

Если работник взял ранее средства, можно выдать денежные средства еще, но при этом необходимо соблюдать требования к наличным расчетам. Предельный размер наличных расчетов в рамках одного договора между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб. либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов (абз. 1 п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Поэтому нельзя дробить выдачу средств с целью превышения данного предела.

В заключение хочется отметить, что в целом поправки имеют положительный характер, поскольку снижают количество бюрократических процедур и соответствуют требованиям времени в отношении электронного документооборота.