Поделиться статьёй:

Орешкина М. А.,

экономист

1-й категории

Изменение в счетах-фактурах:

что нужно знать «упрощенцу»

Казалось бы, зачем «упрощенцу» знать об изменениях, связанных со счетами-фактурами. Но на практике «упрощенцы» работают с зарубежными контрагентами, не имеющими постоянного представительства в России, или же арендуют государственное имущество. По просьбе контрагента компания или ИП, применяющие УСН, могут просто представить счет-фактуру.

Применяемая в настоящее время форма счета-фактуры установлена постановлением Правительства РФ от 26.12.2011 № 1137. Счета-фактуры могут формироваться на бумажном носителе или в электронном виде. Но большинство компаний по старинке формируют счета-фактуры в бумажном виде из-за того, что не все контрагенты перешли на электронный документооборот.

Но при этом налогоплательщики постоянно сталкиваются с изменениями, вносимыми в порядок применения счетов-фактур. Так, порядок оформления счетов-фактур в электронном виде был утвержден приказом Минфина России от 10.11.2015 № 174н. Форма и формат документа достаточно часто меняются, например, предыдущая форма счета-фактуры действовала с 01 июля 2017 года.

ПОЛЕЗНО ЗНАТЬ

С 01 октября 2017 года постановлением Правительства РФ от 19.08.2017 № 981 внесены изменения в формы счетов-фактур, журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж. Скорректированы правила их заполнения и хранения.

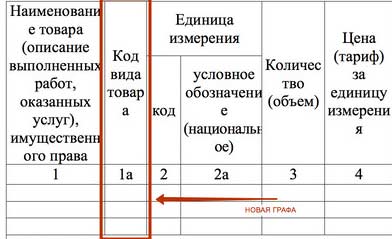

Что изменилось в новой форме?

1. Код вида товара.

Появилась новая графа 1а «Код вида товара», вышеуказанное поле заполняется организациями, которые экспортируют товары из России в страны ЕАЭС. Данный код берется из Единой товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Если компания не осуществляет внешнеэкономическую деятельность или при отсутствии данных по коду товара проставляется прочерк.

Пример.

2. Подписание счета-фактуры.

Часто счет-фактуру подписывает кладовщик, бухгалтер, водитель, иное лицо, которое осуществляет либо приемку товара, либо оформление первичных документов. Практически никогда в средних и крупных компаниях руководители не подписывали счета-фактуры, это и понятно: генеральный директор или директор обычно разрабатывают стратегию деятельности компании, ведут переговоры с контрагентами. Но при этом полномочия по подписанию счетов-фактур они передают другим лицам. Этим пользуются налоговые органы для доначисления налогов, заявляя, что счета-фактуры подписаны неустановленными лицами.

Теперь в счете-фактуре появилась строка «иное уполномоченное лицо» для подписи вместо индивидуального предпринимателя. В предыдущей версии счета-фактуры от 01.07.2017 данная графа была только под «руководителем организации» и «главным бухгалтером». Это изменение является положительным, поскольку на практике счет-фактуру может подписывать любое лицо.

Пример.

3. Регистрационный номер таможенной декларации.

В письме от 30.08.2013 № АС-4-3/15798 ФНС России привела рекомендации, связанные с отражением в счете-фактуре номера таможенной декларации.

Так, по их мнению, в графе 11 счета-фактуры нужно указать номер таможенной декларации, состоящий из следующих двух элементов, разделяемых знаком дроби:

1) регистрационного номера таможенной декларации. Он присваивается должностным лицом таможенного органа РФ при принятии таможенной декларации и указан в первой строке графы «A» основного и добавочного листов;

2) порядкового номера товара. Этот номер отражен в графе 32 основного или добавочного листа таможенной декларации. Если при декларировании вместо добавочных листов использовался список товаров, то рассматриваемый номер находится в соответствующем списке.

Например, если в первой строке графы «A» таможенной декларации указан номер «10226010/220211/0003344», а номер товара в ее графе 32 – «1», то в графу 11 счета-фактуры нужно внести значение «10226010/220211/0003344/1».

Теперь в специальной графе компания обязана отразить номер таможенной декларации.

4. Указание адреса.

Адреса часто являются краеугольным камнем в спорах с налоговой инспекцией.

Предполагается, что адрес, указанный в ЕГРЮЛ, – это адрес, по которому с компанией можно Напишите нам посредством почтовых отправлений либо по которому находится ее представитель. И все сообщения, доставленные по этому адресу, априори считаются полученными фирмой, даже если она там не находится. Теперь адреса в счетах-фактурах должны также совпадать с юридическими адресами.

В строке «Адрес» (2а) новых счетов-фактур с 01.10.2017 нужно указывать:

- для юридического лица – адрес, указанный в ЕГРЮЛ;

- для ИП – местожительство ИП в соответствии с ЕГРИП.

В настоящее время в счете-фактуре от 01.07.2017 в этой строке нужно указывать:

- для юрлица – адрес фактического нахождения;

- для ИП – адрес фактического проживания.

Однако данное новшество может вызвать очередную волну споров в отношении необоснованной налоговой выгоды.

Кроме того, если инспекторы регистрирующей ИФНС выяснят (например, в ходе выезда на место и осмотра конкретного здания), что фирма «сидит» не по тому адресу, который указан в ЕГРЮЛ, то они не преминут оштрафовать ее руководителя на 5000–10 000 руб.

5. Дополнительная информация в корректировочном счете-фактуре.

В корректировочном счете-фактуре можно отражать дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы документа. Для этого применяются дополнительные строки и графы. Отметим, что в самом счете-фактуре допускается указывать дополнительную информацию в дополнительных строках и графах, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры. Аналогичной нормы по отношению к заполнению корректировочного счета-фактуры постановление № 1137 не содержало.

6. Особенности заполнения счета-фактуры застройщиком.

Особый порядок заполнения счета-фактуры застройщиком, выполняющим функции организатора строительства, при выполнении строительства объекта подрядными организациями в настоящее время Правилами не предусмотрен.

В то же время п. 6 ст. 171 НК РФ установлено, что вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику, в том числе застройщиками при проведении ими капитального строительства.

Таким образом, указание в счете-фактуре, выставляемом в адрес инвестора, в строках 2 «Продавец», 2а «Адрес», 2б «ИНН/КПП продавца» данных застройщика не противоречит законодательству о налогах. При этом в случае, если строительство объекта осуществляется подрядными организациями без выполнения строительно-монтажных работ силами застройщика, передача налогоплательщиком, выполняющим функции застройщика, инвестору объекта (части объекта), законченного капитальным строительством, операцией по реализации застройщиком товара или строительно-монтажных работ не является и, соответственно, объектом налогообложения налогом на добавленную стоимость у застройщика не признается (письмо Минфина РФ от 01.11.2016 № 03-07-09/63831).

7. Идентификатор госзаказа.

С 01 июля 2017 года в форме счета-фактуры появилась графа 8, в которой нужно указывать идентификатор государственного контракта. С 01 октября 2017 года в строке 8 появится уточнение о необходимости заполнять ее при наличии идентификатора госконтракта. Это изменение техническое, ведь правила заполнения счета-фактуры это уже предусматривают.

На что нужно обратить внимание:

- на стоимость товара с НДС, а также ставку и сумму налога;

- сверьте наименование товара;

- сверьте адрес юридического лица;

- регистрационный номер таможенной декларации в счете-фактуре должен совпадать с номерами

в таможенной декларации.

Какие последствия возникнут у компаний?

Во-первых, появятся новые категории судебных споров в отношении заполнения новых граф, пока еще не ясна позиция судей в отношении того, является ли неправильное заполнение новых граф существенной ошибкой или нет.

Невыполнение требований к счету-фактуре, не предусмотренных п.п. 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2 ст. 169 НК РФ).

Что нужно знать об изменениях «упрощенцу» в его работе с НДС?

По общему правилу, «упрощенцы» не уплачивают НДС и покупателям его не предъявляют (п. 1 ст. 168, п. 1 ст. 169, п.п. 2, 3 ст. 346.11 НК РФ).

Если вы не должны были выставлять счет-фактуру или выставили старую форму, то в любом случае вы должны произвести уплату налога.

Чтобы этого избежать, нужно отозвать счет-фактуру. Составленный счет-фактуру организация может отозвать путем направления покупателю письма с соответствующей просьбой (постановление ФАС Уральского округа от 29.12.2009 № Ф09-10483/09-С2).

В ряде случаев «упрощенец» обязан выставлять счета-фактуры:

- если он от своего имени реализует товары (работы, услуги) принципала (комитента), который является плательщиком НДС;

- если он от своего имени приобретает у плательщиков НДС товары (работы, услуги) для принципала (комитента, клиента), который также уплачивает НДС.

Также изменения актуальны:

- для посредников;

- для застройщиков.

Если посредник, находящийся на УСН, действует в рамках договора поручения или агентского соглашения, исполнение которого производится по типу договора поручения, то при продаже товаров доверитель (принципал) сам в общем порядке выставляет счет-фактуру на имя покупателя.

Наибольшее количество поправок касается именно импортеров и экспортеров.

Обратите внимание, что с 01 октября 2017 года в строке 2а счета-фактуры отражается для юридических лиц – адрес, указанный в ЕГРЮЛ, в пределах места нахождения юридического лица, для ИП – место жительства, указанное в ЕГРИП. Фактически это снимает вопрос о составе адреса в счете-фактуре – он должен содержать те же реквизиты, что и госреестры.

Важны изменения и для экспедиторов

Экспедитор, который делает приобретения от своего имени за счет клиента, должен будет указывать в «сводных» счетах-фактурах:

- в строке 1 – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- в строке 2 – полное или сокращенное наименование продавца (экспедитора), Ф. И. О. предпринимателя (экспедитора);

- в строке 2а – адрес экспедитора;

- в строке 2б – ИНН и КПП продавца (экспедитора);

- в строке 5 – реквизиты (номер и дату составления) платежно-расчетных документов о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- в графе 1 – наименования товаров (работ, услуг) в отдельных позициях по каждому продавцу;

- в графах 2–10 – по каждому продавцу данные из выставленных ими экспедитору счетов-фактур.

Пример 1.

«Арма-2» производит офисную мебель. 04 октября 2017 года «Арма-2» отгрузила 25 мебельных комплектов «Гладиолус» в Беларусь. Покупатель – «Белорусская сметанная фабрика». Отпускная стоимость одного гарнитура – 150 000 руб. (ставка НДС – 0%). Общая сумма сделки – 3 750 000 руб. (25 шт. × 150 000 руб./шт.).

Организация реализовала мебельные гарнитуры на экспорт. Поэтому ставка НДС – 0 процентов.

На стоимость отгруженной продукции «Арма-2» предъявила покупателю счет-фактуру. В графе 1а «Код вида товара» бухгалтер указал код товара по ТН ВЭД ЕАЭС – «940330 190 0». В графе 11 «Регистрационный номер таможенной декларации» мы отметим прочерк (поскольку продается российский товар).

| СЧЕТ-ФАКТУРА № | 867 | от « | 04 | » | октября 2017 | (1) | |

| ИСПРАВЛЕНИЕ № | от « | » | (1а) |

| Продавец | Организация «Арма-2» | (2) | |||||||||

| Адрес | 123400, г. Москва, ул. Лебедева, д. 8 | (2а) | |||||||||

| ИНН/КПП продавца | 7706123456/777101001 | (2б) | |||||||||

| Грузоотправитель и его адрес | он же | (3) | |||||||||

| Грузополучатель и его адрес | ОАО «Белорусская сметанная фабрика», Беларусь, 675222, г. Гомель, ул. Светлая, д. 33 | (4) | |||||||||

| К платежно-расчетному документу № | – | от | – | (5) | |||||||

| Покупатель | ОАО «Белорусская сметанная фабрика» | (6) | |||||||||

| Адрес | Беларусь, 675222, г. Гомель, ул. Светлая, д. 33 | (6а) | |||||||||

| ИНН/КПП покупателя | 567706222 | (6б) | |||||||||

| Валюта: наименование, код | российский рубль, 643 | (7) | |||||||||

| Идентификатор государственного контракта, договора (соглашения) | (8) | ||||||||||

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Код вида товара | Единица измерения | Количество (объем) | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), имущественных прав без налога – всего | В том числе сумма акциза | Налоговая ставка | Сумма налога, предъявляемая покупателю | Стоимость товаров (работ, услуг), имущественных прав с налогом – всего | Страна происхождения товара | Регистрационный номер таможенной декларации | ||

| код | условное обозначение (национальное) | цифровой код | краткое наименование | ||||||||||

| 1 | 1а | 2 | 2а | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10а | 11 |

| Мебельные гарнитуры «Гладиолус» | 940330 190 0 | 796 | Шт. | 25 | 150 000,00 | 3 750 000,00 | без акциза | 0 | 0,00 | 3 750 000,00 | – | – | – |

| Всего к оплате | 3 750 000,00 | Х | 0,00 | 3 750 000,00 | |||||||||

| Руководитель организации или иное уполномоченное лицо | ИВАНОВ | А. С. Иванов | Главный бухгалтер или иное уполномоченное лицо | ЛОПАТИНА | О. В. Лопатина | ||||||

| (подпись) | (Ф. И. О.) | (подпись) | (Ф. И. О.) | ||||||||

| Индивидуальный предприниматель или иное уполномоченное лицо | |||||||||||

| (подпись) | (Ф. И. О.) | (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) | |||||||||

На любые поправки в счета-фактуры нужно обращать внимание, поскольку это может повлечь споры с ИФНС если не у вас, то у ваших контрагентов. Также важно обратить внимание на вопросы хранения документов. Хранить потребуется в хронологическом порядке по мере того, как они выставляются (составляются, исправляются) или получаются. Аналогичный подход для хранения будет применяться в отношении подтверждений оператора электронного документооборота и извещения покупателей о получении счета-фактуры.