Поделиться статьёй:

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

Кассовые чеки:

как правильно заполнять реквизиты

(аванс, предоплата, постоплата)

С 2017 года фактически действует новый порядок предоставления чеков с онлайн-передачей данных в ИФНС, при этом покупатель может проверить, был ли действительно выдан чек.

С 01 июля 2017 года большинство торгующих организаций и ИП должны использовать при расчетах с покупателями только ту кассовую технику, которая формирует чеки в электронном виде и может отправлять данные обо всех операциях в налоговые органы.

2017 год стал знаковым для большинства российских торгующих организаций и индивидуальных предпринимателей. С 01 июля этого года по требованию новой редакции Федерального закона № 54-ФЗ о применении контрольно-кассовой техники (ККТ), в который внесены соответствующие изменения Федеральным законом от 03.07.2016 № 290-ФЗ, они должны будут применять кассовые аппараты только с функцией передачи данных по Интернету прямо в налоговые органы. Кроме дополнительных затрат и необходимости заключить договор с оператором передачи данных, требования об «умных кассах» привели к изменениям в фискальном документе, который формирует ККТ. Реквизиты чека онлайн-кассы отличаются от тех, которые были предусмотрены для документов старого образца.

ПОЛЕЗНО ЗНАТЬ

Онлайн-кассы самостоятельно передают налоговым органам сведения о каждой продаже. Их ключевой элемент – фискальный накопитель: устройство для записи и хранения фискальных данных в некорректируемом виде, аналог электронной кассовой ленты.

По новым правилам кассовый чек выдается при осуществлении следующих расчетов (ст. 1.1 Закона № 54-ФЗ):

- прием денег от покупателя за реализуемые ему товары, работы или услуги;

- выплата денег продавцу за приобретенные у него товары, работы, услуги (например, при приобретении товаров у населения);

- выплата денег при отказе покупателя от ранее приобретенных товаров, работ или услуг;

- получение от продавца денег при отказе от ранее приобретенных товаров, работ или услуг (например, при возврате ранее приобретенных товаров);

- прием ставок и выплата денежных средств в виде выигрыша при проведении азартных игр;

- прием денежных средств при реализации лотерейных билетов, приеме лотерейных ставок и выплате денежного выигрыша при проведении лотерей.

Способ расчетов (наличными денежными средствами или электронными средствами платежа) не имеет значения (ст. 1.1 Закона № 54-ФЗ).

Появилась еще одна особенность, связанная с выдачей чеков клиентам. Так, если до расчета клиент просит направить чек на его электронный или абонентский адрес (телефон), то это необходимо сделать, если есть техническая возможность (п. 2 ст. 1.2 Закона № 54-ФЗ). Если такая просьба поступила от покупателя после расчета и выдачи бумажного чека, то электронный чек направлять ему не нужно.

Есть альтернативный вариант – направить клиенту в электронном виде информацию о таком чеке: регистрационный номер ККТ, сумму, дату и время расчета, фискальный признак документа и адрес сайта, по которому такой чек может быть бесплатно получен.

Чек, полученный клиентом в электронной форме и распечатанный на бумаге, приравнивается к чеку, отпечатанному на ККТ (п. 4 ст. 1.2 Закона № 54-ФЗ).

Если расчеты осуществляются в Интернете, то клиенту передается кассовый чек в электронной форме на абонентский номер (телефон) либо на адрес электронной почты, которые были указаны им до совершения расчетов. При этом кассовый чек на бумажном носителе не печатается (п. 5 ст. 1.2 Закона № 54-ФЗ).

Какие могут возникнуть негативные последствия?

Прежде всего, это штрафные санкции.

Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях влечет наложение административного штрафа:

- на должностных лиц – в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее 10 000 руб.;

- на юридических лиц – от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и(или) электронных средств платежа без применения контрольно-кассовой техники, но не менее 30 000 руб. (ст. 14.5 КоАП РФ).

При покупке нового аппарата пользователь регистрирует его, а налоговики самостоятельно снимают с учета старый. Если же компания не приобретала новую ККТ, а модернизировала старую модель, установив в нее специальное устройство – фискальный накопитель, то в этом случае налоговики, опять же самостоятельно, аннулируют регистрационный учет офлайн-ККТ и оставят на учете онлайн-ККТ. Заявление о снятии с учета ККТ старого образца подавать не требуется.

Реквизиты электронного кассового чека (аванс, предоплата, постоплата)

К кассовому чеку на аванс предъявляются те же требования, что и к обычному. Так, при выдаче бумажного кассового чека покупателю, но в случае, если он попросил еще и электронный, а также предоставил свой абонентский номер или адрес электронной почты до момента расчета, у продавца возникает обязанность направить ему этот чек или БСО в электронном виде. Исключение в такой ситуации предусмотрено Законом № 54-ФЗ только для расчетов, проводимых в отдаленных от связи местностях, где отсутствует техническая возможность для передачи информации.

Вот что должно быть в электронном чеке:

1. Наименование документа (например, «кассовый чек» или «отчет о закрытии смены»).

2. Название организации или Ф.И.О. предпринимателя.

3. ИНН.

4. Кассир – должность и фамилия (не указывается при автоматических расчетах в Интернете и вендинге).

5. Номер документа за смену.

6. Дата и время оплаты.

7. Место расчета:

- почтовый индекс и адрес, по которому стоит касса;

- если торгуете на выезде — модель и гос. номер автомобиля, адрес ООО или адрес регистрации ИП;

- при работе в Интернете – домен сайта.

8. Номер смены.

9. Наименование товаров или услуг.

10. Цена с учетом скидок.

11. Количество и стоимость товаров.

12. Ставка и сумма НДС.

13. Система налогообложения (например, «патент» или «УСН доход»).

14. Форма расчета. Как рассчитывается клиент: наличными или электронными деньгами (карточка, Qiwi, Webmoney, Яндекс.Деньги).

15. Сумма оплаты – сколько заплатили наличными деньгами, а сколько – электронными.

16. Признак расчета:

- приход (клиент оплатил);

- возврат прихода (клиент вернул товар, а вы ему деньги);

- расход (например, выдали деньги – выигрыш в лотерею);

- возврат расхода (клиент возвращает полученную сумму).

17. Фискальный признак сообщения (когда чек отправляется ОФД).

18. Фискальный признак документа – генерируется накопителем.

19. Серийный номер накопителя.

20. Регистрационный номер ККТ, который выдали в налоговой.

21. Номер документа, под которым он хранится в накопителе.

22. Телефон или e-mail клиента (при отправке электронного чека).

23. E-mail компании, если клиенту отправили чек на почту.

24. Адрес сайта налоговой – www.nalog.ru.

25. QR-код.

В электронных документах QR-код не нужен.

В п. 1 ст. 4.7 Закона № 54-ФЗ в списке обязательных полей не указан QR-код. Но в п. 1 ст. 4 сказано, что касса должна печатать двумерный код, в котором зашифрованы данные для проверки подлинности документа. Также QR-код обязателен в бумажном чеке согласно приказу ФНС от 21.03.2017 № ММВ-7-20/229@.

На практике пользователи ККТ неоднократно задавали вопрос о том, каким образом формировать кассовый чек, если расчет идет в режиме предоплаты, а перечень и количество товаров, работ, услуг еще не известны. Официальную позицию по этому поводу высказал Минфин России в своем письме от 28.04.2017 № 03-01-15/26352: в том случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (предоплаты), на кассовом чеке или БСО нужно отразить фактически полученную сумму и указать, что это аванс.

Таким образом, в рассматриваемом случае все обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ (в частности, наименование товаров, их количество, цену, ставку налога и др.), нужно указывать в кассовом чеке при конечном расчете. Причем фактически полученную сумму денежных средств (наличных и(или) электронных средств платежа) необходимо отражать без привязки к конкретным товарным позициям и при этом не показывать сумму ранее полученного аванса.

Однако если продавец заранее знает, за какие именно товары, работы, услуги получена предоплата, то в кассовом чеке нужно указывать их наименование и количество.

Реквизит «Признак способа расчета» зависит от того, можно определить товар, работу, услугу, за которые внесена предоплата, или нет. Если товар, работа, услуга известны, ставится признак «частичная предварительная оплата до момента передачи предмета расчета»; если невозможно определить, за что внесена предоплата, то указывается признак «аванс».

Для всех предпринимателей, которые до вступления в силу нового порядка применения ККТ работали с кассами, обязанность по использованию онлайн-касс при расчетах на территории РФ наступила с 01 июля 2017 года. При этом, как мы уже говорили, расчеты в режиме предоплаты – не исключение (если продавец является пользователем ККТ). Кстати, законодатель требовал пробивать чек на аванс и до внесения изменений в Закон № 54-ФЗ, и до начала использования ККТ нового образца.

С применением же новых технологий проводить такую операцию стало гораздо удобнее, поскольку в чеке появились новые реквизиты, в том числе позволяющие идентифицировать аванс.

Фирмы и ИП на УСН, ЕНВД, ЕСХН и ПСН, обязанные применять фискальные накопители сроком действия 36 месяцев, но использующие 13-месячные, не будут оштрафованы. По крайней мере такие обещания даны ФНС России – в письме от 23.05.2017 № ЕД-4-20/9679@ и Минфином России – в письме от 16.06.2017 № 03-01-15/37690.

Напомню, ИП, применяющие патентную систему налогообложения, организации и ИП – систему налогообложения в виде уплаты единого налога на вмененный доход, а также предприниматели, оказывающие услуги населению, вправе не использовать ККТ при наличных денежных расчетах с потребителями до 01 июля 2018 года (при условии выдачи покупателям по их требованию товарного чека, квитанции, БСО или иного документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу).

Однако отмеченные категории бизнеса должны в обязательном порядке перейти на расчеты с покупателями с помощью онлайн-касс с 01 июля 2018 года.

Переход на новый порядок применения ККТ подразумевает не просто приобретение нового кассового аппарата, но и обязательное подключение к оператору фискальных данных.

Перечень организаций и индивидуальных предпринимателей, которые с учетом специфики своей деятельности или особенностей своего местонахождения могут и после 01 июля 2018 года проводить расчеты без применения ККТ, приведен в п. 2 ст. 2 Закона № 54-ФЗ. При этом освобождение от применения ККТ не распространяется на организации и индивидуальных предпринимателей, которые используют при расчетах автоматические устройства и торгуют подакцизными товарами.

Штрафы по закону об онлайн-кассах прописаны в ст. 14.5 КоАП РФ. Однако четкой конкретики по поводу того, на сколько оштрафуют компанию, которая после 01 июля применяет кассу старого образца, нет. По всей вероятности, рассчитывать на не слишком обременительный штраф за применение ККТ, которая не соответствует требованиям закона (ч. 4 ст. 14.5 КоАП РФ), в данном случае не приходится.

Примеры оформления кассового чека (аванс, предоплата, постоплата)

Особенности оформления чека зависят от хозяйственной операции.

Прием аванса от покупателя. В случае, когда покупатель вносит предварительный платеж за товар, но еще не известно, какие именно товарные позиции будут отгружены, пробивается чек с признаком «аванс». Эта ситуация часто встречается в оптовой торговле, когда поставщик требует от покупателя поддержания кредита определенного размера, в пределах которого будут производиться отгрузки мелкими партиями.

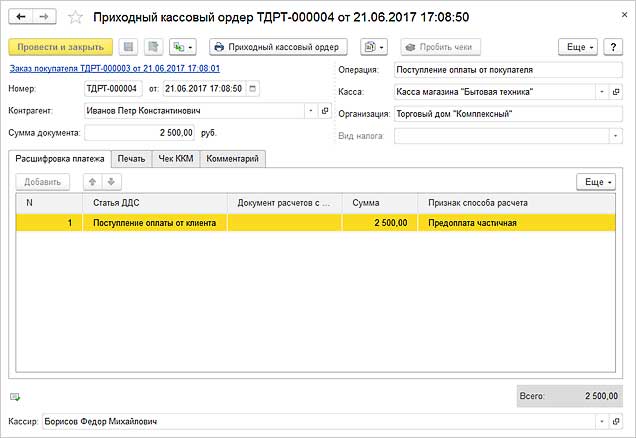

Прием предоплаты от покупателя. В случае если в момент приема денег уже известно, какие товары будут переданы покупателю позднее, в чеке должен быть указан другой признак способа расчета – предоплата. В этом случае необходимо сначала оформить заказ покупателя и на основании этого документа создать приходный кассовый ордер или указать документ-основание в расшифровке ПКО.

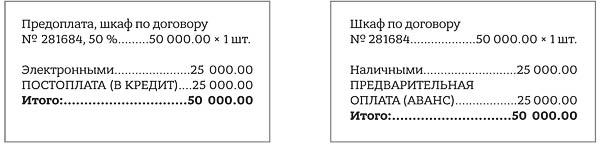

Постоплата. В электронной форме фискального документа в таких случаях используется сокращение Ц.ЗА.ЕД.ПР. – цена за единицу предмета расчета с учетом скидок и наценок, и операция отражается так: шкаф по договору № 281684.....1 шт.; в следующей строке: Ц.ЗА.ЕД.ПР.....50 000.00.

По строкам «ИТОГО» в этих чеках можно сделать ошибочный вывод, что магазин получил 100 000 руб., но это не так. Обращайте внимание на строки «ПОСТОПЛАТА (В КРЕДИТ)» и «ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)», они часто вводят в заблуждение.

В заключение необходимо рекомендовать проверить соответствие реквизитов в чеке, а также выдавать чеки своевременно в соответствии с требованиями, установленными законодательно.