Поделиться статьёй:

Максакова Е. Н.,

практикующий бухгалтер

Отчитываемся в ФСС за 2017 год

Отчетность в ФСС – дело непростое, поэтому готовиться к сдаче отчетности в ФСС лучше заранее. Рассмотрим основные изменения и порядок заполнения форм отчетности в Фонд социального страхования.

Все средства, которые накапливаются на счетах ФСС, являются собственностью РФ и распределяются между гражданами согласно законам и нормативным актам. Методика расчета размера социальных пособий учитывает официальный уровень МРОТ, который определяет минимальную сумму выплаты. В следующем году власти планируют продолжить увеличение данного показателя, что стало возможным после восстановления положительной экономической динамики. В 2018 году правительство планирует увеличить МРОТ на 21,9% – до 9489 руб.

В скором будущем величина данного показателя будет полностью соответствовать уровню прожиточного минимума. В результате будет увеличен размер среднего заработка, который участвует в расчете социальных пособий.

В 2017 году администрирование страховых взносов перешло в ФНС. Данная мера положительно отразится на собираемости взносов, поскольку представители налоговой имеют более широкий арсенал инструментов для работы с проблемной задолженностью. Исключение составляют отчеты по форме 4-ФСС (взносы за травматизм), которые в 2018 году необходимо сдавать в ФСС. Отчет подается на ежеквартальной основе всеми компаниями и предпринимателями, у которых есть наемные сотрудники. Новая форма отчета 4-ФСС отображает информацию о начисленных и уплаченных взносах, что останется актуальным в 2018 году.

ВАЖНО В РАБОТЕ

Компании и ИП смогут воспользоваться несколькими вариантами заполнения отчета в следующем году: на бумажном носителе или в электронном виде. При этом будут отличаться предельные сроки подачи отчета. Бумажный отчет необходимо сдать до 20 числа месяца, наступившего после отчетного квартала. Если отчет подается в электронном виде, то предельный срок увеличивается на 5 дней. Несвоевременная подача отчета 4-ФСС приведет к штрафным санкциям.

Власти продолжают обсуждать, какие изменения по отчетности и тарифам ФСС вступят в действие в 2018 году. Нововведения будут положительно сказываться как для компаний, так и для граждан.

4-ФСС за 2017 год

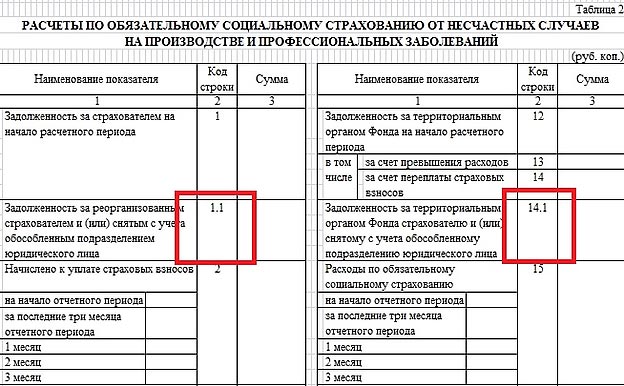

В таблицу 2 добавлены две строки: «Задолженность за реорганизованным страхователем и(или) снятым с учета обособленным подразделением юридического лица» и «Задолженность за территориальным органом Фонда страхователю и(или) снятому с учета обособленному подразделению юридического лица».

В расчете необходимо заполнять титульный лист, таблицы 1, 2 и 5. Остальные – дополнительные. Их заполняют только если есть данные, которые необходимо отразить.

Новый бланк для заполнения в формате Excel размещен на сайте в разделе «Информация для страхователей» «4-ФСС».

Что необходимо учесть «упрощенцу» при формировании расчета?

Формируя отчет, «упрощенцу» необходимо учесть следующее:

1. С объектом «доходы минус расходы» отражают в графе 5 КУДиР и включают в расходы на дату перечисления в ФСС.

2. С объектом «доходы» отражают в разделе IV КУДиР и уменьшают на них исчисленный за отчетный период авансовый платеж или налог за год.

А вот если выплачивать работникам различные соцстраховские пособия, тогда возникают вопросы: на какую дату и в какой сумме нужно включать в расходы страховые взносы или уменьшать на них налог при УСН?

Ведь в ФСС в этом случае нужно перечислять не всю сумму начисленных взносов, а за минусом выплаченных работникам пособий.

А если сумма пособий за месяц окажется больше начисленных взносов, то в ФСС вообще перечислять нечего (ч. 2 ст. 4.6 Закона № 255-ФЗ).

Чтобы в этом разобраться, надо сначала понять, какие суммы соцстраховских пособий можно учесть при УСН.

При УСН учитываются только больничные.

Работодатели должны выплачивать работникам следующие пособия (ст.ст. 1.4, 5, ч. 1 ст. 13 Закона № 255-ФЗ, ст. 3 Закона от 19.05.1995 № 81-ФЗ):

- по временной нетрудоспособности (болезнь, травма самого работника, уход за больным ребенком или другим больным членом семьи и др.);

- по беременности и родам;

- женщинам, вставшим на учет в медучреждениях в ранние сроки беременности (единовременно);

- при рождении ребенка (единовременно);

- по уходу за ребенком (ежемесячно, в общем случае до достижения ребенком полутора лет).

Эти пособия изначально необходимо рассчитать и полностью выплатить работникам, а потом засчитать в счет уплаты страховых взносов в ФСС. Но не все выплаченные суммы пособий можно учесть при УСН.

Пособие по временной нетрудоспособности, причиной которой является болезнь или травма работника, выплачивается из двух источников (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

- из средств работодателя – за первые 3 дня болезни;

- из средств ФСС – начиная с 4-го дня и до окончания болезни.

А источником всех остальных пособий являются только средства ФСС.

При УСН можно учесть только пособие по болезни и только за первые три дня.

То есть именно то, на что необходимо потратить свои деньги.

Выплаченные пособия с 4-го дня болезни и другие пособия, источником выплаты которых являются средства ФСС (по беременности и родам, по уходу за ребенком и др.), в КУДиР не показываются. Все они отражаются в расчете по форме-4 ФСС.

Особенности, влияющие на заполнение расчета за 2017 год

Обратите внимание: начиная с 01 января 2017 года в расчете 4-ФСС необходимо отражать только сведения по травматизму и профзаболеваниям (связано это с передачей страховых взносов под контроль ФНС и введением новой отчетности).

На что следует обратить внимание при заполнении отчета?

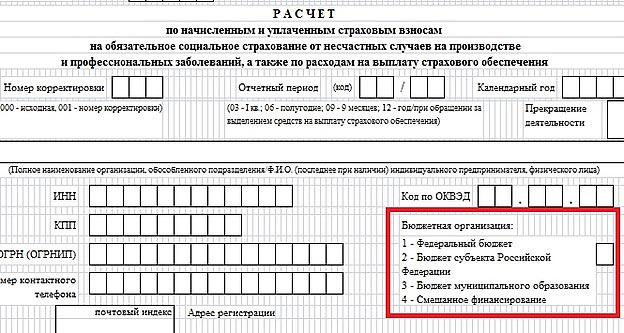

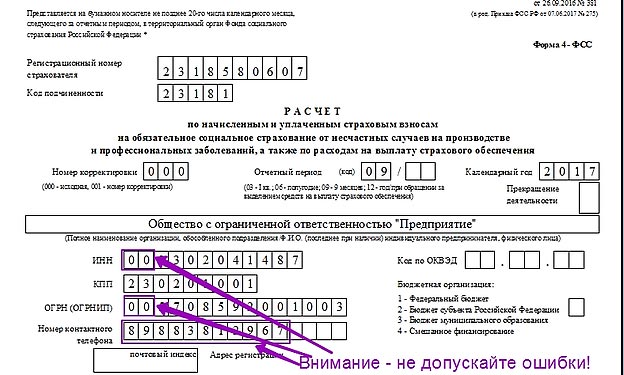

1. Правильность заполнения ИНН организации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00).

2. Правильность заполнения ОГРН.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00).

3. Правильность внесения номера телефона.

В поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка». Посмотрите, как это сделано на рисунке:

Пример 1.

В первом полугодии у организации не было доходов от деятельности, в отношении которой применяются льготные тарифы страховых взносов. В III квартале у организации появился доход от деятельности, дающей право на применение льготных тарифов по страховым взносам.

ООО «Торговая фирма «Гермес» занимается строительством и применяет «упрощенку» с объектом «доходы». В 2017 году у «Гермеса» не было доходов от основного вида экономической деятельности, поэтому «Гермес» платил взносы по общему тарифу 2,9%.

В таблице 1 расчета 2017 года бухгалтер отразил следующие показатели:

- в строке 2 – 21 750 руб.;

за последние три месяца отчетного периода:

- 1-й месяц – 3625 руб.;

- 2-й месяц – 3625 руб.;

- 3-й месяц – 3625 руб.;

- в строке 8 – 21 750 руб.;

- в строке 9 – 0 руб.;

- в строке 16 – 21 750 руб.;

за последние три месяца отчетного периода:

- 1-й месяц – 3625 руб.;

- 2-й месяц – 3625 руб.;

- 3-й месяц – 3625 руб.;

- в строке 18 – 21 750 руб.;

- в строке 19 – 0 руб.

Таблицу 4.3 по итогам полугодия бухгалтер не заполнял.

В III квартале «Гермес» получил доход от строительства в размере 10 000 000 руб. Общий объем выплат сотрудникам за 2017 год составил 1 125 000 руб. Бухгалтер рассчитал сумму взносов за 2017 год по льготному тарифу 0 процентов.

В таблице 1 расчета по итогам 2017 года бухгалтер отразил следующие показатели:

- в строке 2 – 0 руб.;

за последние три месяца отчетного периода:

- 1-й месяц – 0 руб.;

- 2-й месяц – 0 руб.;

- 3-й месяц – 0 руб.;

- в строке 8 – 0 руб.;

- в строке 9 – 21 750 руб.;

- в строке 11 – 21 750 руб.;

- в строке 16 – 21 750 руб.;

за последние три месяца отчетного периода:

- 1-й месяц – 0 руб.;

- 2-й месяц – 0 руб.;

- 3-й месяц – 0 руб.;

- в строке 18 – 21 750 руб.;

- в строке 19 – 0 руб.

По итогам 2017 года у «Гермеса» образовалась переплата по страховым взносам, которую бухгалтер отразил в строках 9 и 11 расчета.

В таблице 4.3 расчета по итогам 2017 года бухгалтер отразил следующие показатели:

- в строке 1 – 10 000 000 руб.;

- в строке 2 – 10 000 000 руб.;

- в строке 3 – 100%.

Пример 2.

ООО «Звезда» в 2017 году планирует провести специальную оценку условий труда. Допустим, что в двух предшествующих годах, 2015-м и 2016-м, ООО «Звезда» не осуществляло финансовое обеспечение предупредительных мер, штат сотрудников составляет 30 человек. Это означает, что рассчитывать сумму возмещения можно не по общему правилу, а по частному правилу для малых предприятий.

Давайте определим, на какую сумму возмещения из ФСС может рассчитывать организация:

1. Сумма исчисленных и уплаченных взносов на страхование от несчастных случаев на производстве и профзаболеваний за 2014, 2015, 2016 годы составила 45 000 руб. В 2015 году было выплачено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве в размере 25 000 руб., других расходов по данному виду страхования не было. Таким образом, сумма возмещения, исчисленная исходя из трех предшествующих лет, составит: (45 000 – 25 000) х 0,2 = 5000 руб.

2. Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний, подлежащих перечислению в 2017 году, составляет 14 000 (на основе данных за первый квартал 2014 года: 3500 х 4 = 14 000). Сумма возмещения, рассчитанная по данным текущего года, будет равна 14 000 х 0,2 = 2800 руб.

Так как сумма возмещения должна быть не более величины, рассчитанной на основании данных за три предшествующих года, и величины, рассчитанной за текущий год, получается, что ООО «Звезда» сможет возместить из ФСС часть расходов на проведение специальной оценки условий труда, равную 2800 руб.

Пример 3.

Начисление и выплата пособия по уходу за ребенком до 1,5 лет осуществлялись по пилотному проекту ФСС. Работница была уволена, и предприятие вовремя не сообщило ФСС об этом. В результате образовалась переплата по данному пособию, которую предприятие согласно письму ФСС возместило Фонду социального страхования. Как отразить в бухучете операцию по возмещению расходов Фонду социального страхования?

Если выплата пособия по уходу за ребенком производилась в рамках пилотного проекта, то страхователь обязан был в трехдневный срок сообщить в подразделение ФСС России о том, что сотрудница уволилась. Из-за того, что организация этого не сделала, фонд продолжал выплачивать пособие. А это неправомерно. Ведь, уволившись, сотрудник потерял право получать пособие из ФСС России. Следовательно, фонд понес излишние расходы на выплату пособия по вине страхователя. Поэтому придется возместить фонду такие расходы.

В бухгалтерском учете необходимо отразить данную операцию как возмещение причиненных ФСС России убытков (ущерба) проводками:

| Дебет | Кредит | Операция |

|---|---|---|

| 91-2 | 76 субсчет «Расчеты с ФСС России» | Отражены затраты на возмещение фонду переплаты по социальным пособиям |

| 76 субсчет «Расчеты с ФСС России» | 51 | Возмещена фонду переплата по социальным пособиям |

В заключение необходимо отметить, что, несмотря на упрощение отчетности в ФСС, в целом отчетность только усложнилась с учетом появления новых форм, новых отчетов. Это может вызвать ошибки и недочеты.