Поделиться статьёй:

Обрезкова В.А.,

практикующий бухгалтер

Земельный налог за 2017 год

Как правильно рассчитать земельный налог при изменении кадастровой стоимости земли в течение отчетного периода? Когда и за какой период следует учесть изменения по характеристике земельных участков? Что следует включить в налогооблагаемую базу при общем пользовании землей? Эти и другие вопросы могут возникнуть при составлении земельной декларации.

Любые спорные моменты в этом направлении решаются через суд или на уровне налоговой службы. Это занимает немало времени, однако, все равно их следует решать, чтобы правильно исчислить земельный налог. Так, например, в работе могут пригодиться знание ответов на вышеперечисленные вопросы:

- при допущении опечатки, ошибки в документе, по которому вносились сведения в кадастровую стоимость, новая база будет действительна только в следующем налоговом периоде — это изложено в письме Минфина от 21.07.2016 № 03-05-04-02/42811;

- если кадастровая стоимость земли была уменьшена ее владельцем согласно рыночной стоимости по заявлению собственника, то местные власти теперь могут пересматривать расчеты таких земельных участков (Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в РФ», с изменениями от 29.07.2017 № 274-ФЗ). Это будет производиться в целях защиты интересов муниципалитета и увеличения налоговых доходов в бюджет, изменения вступили в силу с 01.08.2017;

- в случае перевода земельных участков с определенной категории в другую, пересчет кадастровой стоимости для исчисления земельного налога производится со следующего налогового периода — письмо Минфина от 14.04.2017 № 03-05-04-02/22593, Определение КС РФ от 09.02.2017 № 212-О;

- если земли садоводческих и дачных объединений, занятые общими дорогами, противопожарными установками, строениями общего пользования находятся в собственности данных объединений, то на это юридическое лицо и возлагается обязанность по уплате земельного налога. Если данные участки находятся в общей собственности участников, то налог должны платить члены садоводческих организаций — разъяснила ФНС России на своем сайте 10.05.2017;

- а вот если по какой- либо причине кадастровая стоимость не определена, то налог за такой участок платить не надо, так как отсутствует налоговая база, значит, не с чего рассчитывать налог (письмо ФНС от 05.10.2016 № БС-4-11/18836@).

ПОЛЕЗНО ЗНАТЬ

Налогоплательщиком земельного налога является лицо, которое в Госреестре указано как обладающее правом собственности, правом постоянного (бессрочного) пользования либо правом пожизненного наследуемого владения на земельный участок, признаваемый объектом налогообложения.

Расчет земельного налога за год

Предприятия на УСН освобождены от некоторых налогов, таких как, на прибыль, имущество, НДС, но обязаны уплачивать земельный налог, если у них в собственности есть земля. Расходы по налогу уменьшают налогооблагаемую базу при применении объекта доходы минус расходы.

ИП также обязаны оплачивать данный налог, только не по декларации, а на основании уведомления и расчета с ИФНС.

Причем, при наличии долевой собственности, налогоплательщики оплату производят согласно своей доле на землю (п. 2 ст. 391 НК РФ).

В случае нахождения земли на праве безвозмездного срочного пользования (п. 2 ст. 388 НК РФ) налог не оплачивается.

Если у юридического лица есть в собственности земля, которая подпадает под объект налогообложения, то ему необходимо не только уплатить налог в бюджет, но и рассчитать и заполнить отчет.

Для подсчета налога и отражения его в декларации необходимо знать не только НК и ЗК, но и законы местных властей, которые имеют право пересматривать ставки, порядок и сроки уплаты, а также устанавливать льготы.

Для расчета необходимы следующие показатели:

- налоговая база — это кадастровая стоимость земли (за исключением фирм Крыма и Севастополя — они могут рассчитывать по нормативной цене). Данную информацию можно получить на дату занесения в единый реестр, из свидетельства о праве на землю, если участок приобретался в году подачи декларации, или в Росреестре; а также на сайте кадастровой карты на начало налогового периода;

- налоговая ставка — зависит от категории земли, может отличаться в каждом регионе, устанавливается властями субъектов РФ, но не более ставок, рекомендованных в НК РФ: 0,3 % для сельхозземель, 1,5 % для иных земель (п. 1 ст. 394 НК РФ);

- доля собственности — при общей стоимости налог рассчитывается пропорционально доли владения участком (ст. 392 НК РФ);

- место расположения участка по региональной принадлежности — по особому порядку исчисляется налог, если участок расположен в пределах двух регионов. В этом случае налог уплачивают в каждом регионе с применением конкретных льгот и ставок для этого образования;

- дата возникновения или прекращения собственности — в случае владения землей неполный год, сумма налога будет корректироваться на коэффициент, рассчитанный как отношение целых месяцев собственности к 12 месяцам. Целый месяц считается, если дата владения возникла до 15 числа, или исчезло после 15 числа (п. 7 ст. 396 НК РФ);

- налоговые льготы — большинство организаций не имеют льгот, если такое право появилось в течение налогового периода, необходимо учитывать коэффициент, определяемый как отношение целых месяцев отсутствия льготы к числу месяцев отчетного периода. Месяц появления данного права и месяц исчезновения считается целым месяцем (п. 10 ст. 396 НК РФ);

- повышающие коэффициенты — в случае жилищного строительства при возникновении определенных обстоятельств, указанных в п. 15 ст. 396 НК РФ, применяются коэффициенты увеличивающие налог;

- авансовые платежи — для определения даты окончательной суммы оплаты налога в бюджет надо знать о наличии или отсутствия необходимости квартальных платежей, которые устанавливаются региональными законами. В случае не установления авансовых платежей и срока для итогового расчета, всю сумму налога необходимо заплатить не позднее 1 февраля следующего года за налоговым периодом.

При установлении местными властями авансов по налогу, необходимо оплачивать их в срок, установленный в той местности, где расположен земельный участок.

Например, по земле, которая находится на территории Оренбурга, следует платить авансы со сроком уплаты не позднее 5 числа второго месяца, следующего за отчетным кварталом (решение Оренбургского городского Совета от 10.10.2008 № 677 «О земельном налоге»). В результате, авансовые платежи в 2017 году следующие:

- 05.05.2017 — за 1 квартал;

- 07.08.2017 — за 2 квартал (если дата платежа совпадает с выходным или праздником, то платеж переносится на следующий рабочий день);

- 07.11.2017 — за 3 квартал.

В случае обладания несколькими участками земли, придется заполнить такое же количество раздела 2 декларации.

Рассчитаем налог за 2017 год.

Пример 1: ООО «Крестьянка» (оптовая торговля — повышающих коэффициентов и льгот нет) зарегистрировалась 25.02.2017 в Оренбурге, одновременно приобрела право собственности на земельный участок в этом же городе. Кадастровая стоимость его на начало года 1 120 000 руб. Ставка налога на прочие земли в городе — 1,5 %.

Расчет налога в 2017 году:

где коэффициент 10/12 показывает количество целых месяцев, февраль месяц отбрасывается, так как право собственности появилось после 15 числа.

С учетом авансовых платежей оплатить:

- за 1 квартал не позднее 05.05.2017 в сумме 1 400 руб.: 1/4 × 1 120 000 × 1,5% × 1/3 = 1 400 руб.,

- за 2 квартал не позднее 07.08.2017 в сумме 4 200 руб.: 1/4 × 1 120 000 × 1,5% = 4 200 руб.,

- за 3 квартал не позднее 07.11.2017 в сумме 4 200 руб.: 1/4 × 1 120 000 × 1,5% = 4 200 руб.,

- за налоговый период до 1 марта 2018 года (срок установлен решением от 10.10.2008 № 677) в сумме 4 200 руб.: 14 000 – 1 400 – 4 200 – 4 200 = 4 200 руб.

Пример 2

Продолжим пример, дополнив его новым объектом: организация на своем участке построила объект по утилизации отходов (ввод в действие 14.12.2017), который занимает 10 % площади. По данным объектам в регионе установлена ставка по земле в размере 0,1 %.

Налоговая база этого объекта: 1 120 000 × 10 % = 112 000 руб.

Налоговая база оставшейся части: 1 008 000 руб. = (1 120 000 – 112 000).

Теперь, за налоговый период до 01.03.2018 следует оплатить в сумме 4 069 руб. (за 1 - 3 кварталы оплата без изменения):

- 1/4 × 1 120 000 × 1,5% × 2/3 = 2 800 руб.,

- 1/4 × 1 008 000 × 1,5% × 1/3 = 1 260 руб.,

- 1/4 × 112 000 × 0,1% × 1/3 = 9 руб.

Соблюдая правило округления, налог уплачивается в целых рублях (ст. 52 НК РФ).

Пример 3: Кадастровая стоимость объекта 900 000 руб. (ставка 1,5%). Организация получила полное освобождение от налога, льгота приобретена в июле до конца года, в результате коэффициент равен отношению целых месяцев отсутствия льготы к налоговому периоду: 6 к 12 или 0,5.

Сумма налога за год (без учета авансовых платежей): 900 000 × 1,5% × 0,5 = 6 750 руб.

Предприятие не пользовалось льготой 6 месяцев: с января по июнь.

Налогоплательщик не вправе самостоятельно исчислять кадастровую стоимость земельного участка для целей налогообложения земельным налогом.

О представлении налоговой декларации

Кто должен сдавать земельную декларацию за 2017 год? Представляют компании, имеющие на 1 января текущего года земельный участок:

- в собственности;

- на праве бессрочного пользования.

Даже в случае, например, продажи участка в течение 2017 года, предприятие обязано сдать декларацию за год.

У кого и в каких случаях отсутствует обязанность сдавать декларацию? Не отчитываются:

- организации по земельным участкам, которые находятся в аренде;

- в случае отсутствия объекта налогообложения отчет нулевой можно не заполнять;

- индивидуальные предприниматели — за них налог рассчитывает налоговая служба, предоставив для оплаты уведомление с расчетом.

Состав новой налоговой декларации

Декларацию по земельному налогу за 2017 год необходимо сдавать по новой форме (приказ ФНС от 10.05.2017 № ММВ-7-21/347@). Рассмотрим основные отличия от предшествующего года:

- печать на декларации можно не ставить;

- нет необходимости указывать ОКВЭД;

- удалены строчки для ИП, так как у них нет обязанности сдавать декларацию;

- введены новые льготы — по судостроительным предприятиям и участникам свободной экономической зоны;

- для предприятий Крыма и Севастополя появилась возможность подсчета налога на основе нормативной цены земли.

- Разделы декларации не изменились, она также состоит из титульного листа и 2 разделов:

- в титульном листе заполняются все необходимые реквизиты компании, кроме раздела для сотрудников налоговых органов;

- раздел 1 формируется по всем участкам земли в размере налога и суммы уплаченных авансовых платежей;

- во 2 разделе производится расчет налога отдельно по каждому земельному участку.

Изменились строки 2 раздела:

- по стр. 050 добавилась возможность расчета по нормативной цене земли для крымчан и севастопольцев;

- стр. 090 и 100 скорректировали, убрали необлагаемые суммы по п. 5 ст. 391 НК РФ, так как это касалось ИП. Убрали 1 строчку по сумме льготы по п. 2 ст. 387 НК РФ (их было 3, стало 2 строчки). В связи с этим видоизменились показатели по кодам строк.

Налоговая служба готовит уже новые изменения в декларацию с 2018 года в связи с возможностью пересчета кадастровой стоимости в результате изменения категории земли со дня внесения данных в ЕГРН.

Порядок представления налоговой декларации

Как уже говорили, если фирма находится на УСН, это не освобождает ее от представления декларации по земельному налогу. По данному отчету все предприятия находятся в равных условиях, независимо от налогообложения. Исключение сделано только для крупнейших налогоплательщиков по месту представления декларации. Итак, рассмотрим куда, каким образом, и в какой срок представляют декларацию.

Декларация по земельному налогу сдается один раз в год, за 2017 год ее необходимо сдать в срок не позднее 1.02.2018 в налоговый орган:

- по месту нахождения земельного участка, если участок принадлежит одному муниципальному образованию;

- по месту нахождения каждого участка, если земля находится в различных субъектах, представить декларации необходимо в конкретные инспекции;

- по месту учета организации, если плательщик относится к крупнейшим предприятиям.

Передать отчет в налоговую инспекцию можно различными способами:

- лично или через доверенного представителя;

- по почте с описью вложения;

- в электронной форме с электронной подписью.

Пример заполнения земельной декларации за 2017 год

Мы уже останавливались на общих моментах отличия заполнения декларации в текущем году от прошедшего.

Порядок заполнения декларации утвержден приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

Для того чтобы заполнить титульный лист, надо отобразить необходимые сведения об организации:

- ИНН организации;

- КПП — по месту нахождения земельного участка. Крупнейшие налогоплательщики проставляют КПП по месту постановки на учет организации;

- номер корректировки: для первичной декларации заполняется «0», для уточненной — «1» и т.д.;

- код налогового периода – если заполняется за календарный год, то ставится «34», при реорганизации или ликвидации — «50»;

- отчетный год – 2017;

- код налогового органа, куда подается декларация, указанного в документах о постановке на учет;

- по месту нахождения земельного участка заполняется код «270», крупнейшие — «213»;

- полное название компании, как указано в учредительных документах;

- поле по форме ликвидации и ИНН/КПП реорганизованной организации нужны тем предприятиям, которые осуществляют этот процесс;

- номер телефона компании;

- количество страниц, на которых составлена декларация;

- поле о подтверждающих документах отображает количество приложенных листов, это может быть доверенность;

- достоверность и полноту сведений указывают «1», если отчет представлен налогоплательщиком, «2» — предоставлен представителем компании. При этом пишется ФИО руководителя фирмы либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия;

- дата.

Видно, что при формировании титульного листа, никаких сложностей нет.

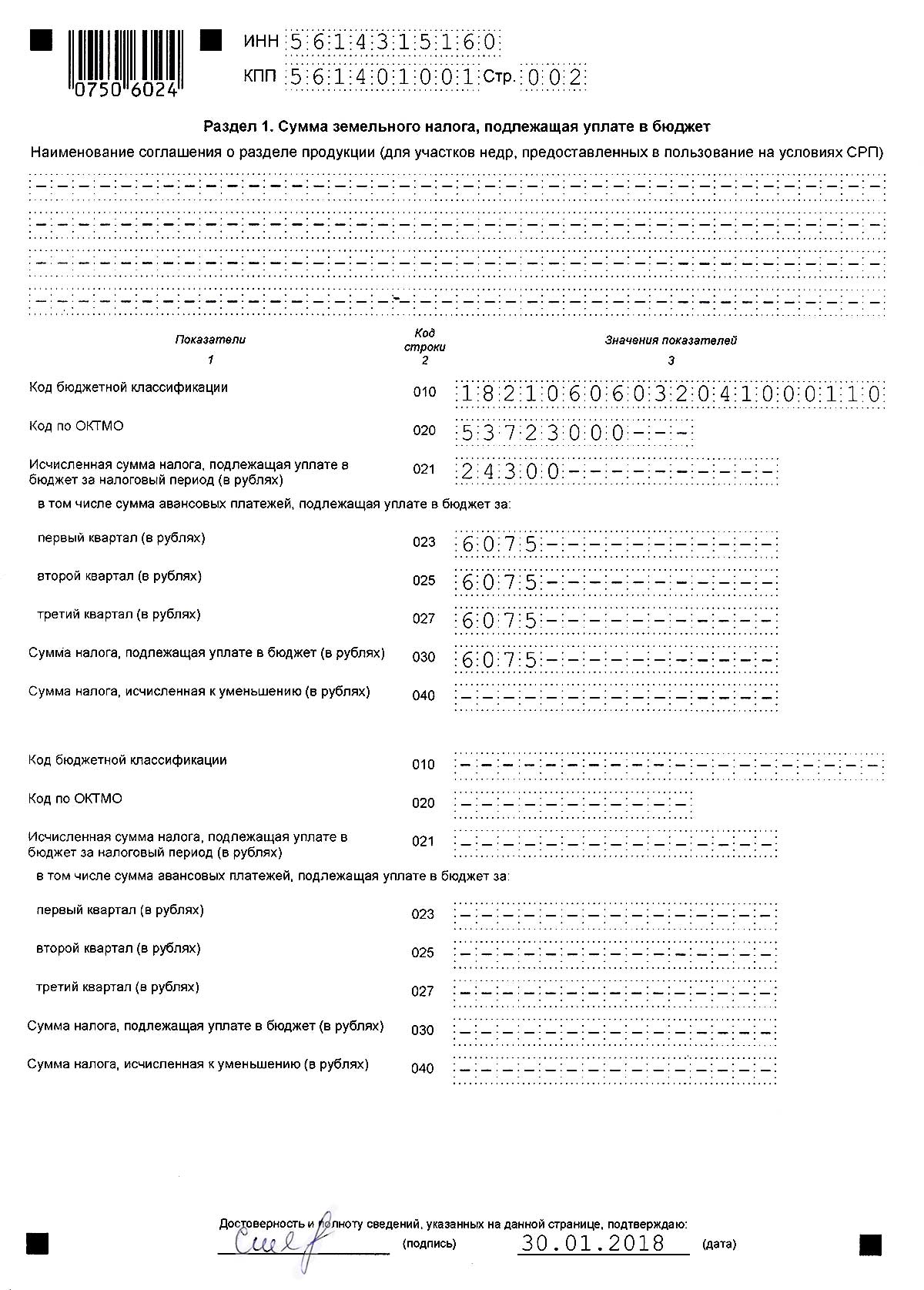

Раздел 1 по сумме земельного налога, подлежащего уплате в бюджет, заполняется после расчета раздела 2 и почти все его показатели формируются по сведениям, отраженных в разделе 2 (за исключением авансовых платежей).

При условии, что компания является участником недр, то она указывает наименование соглашения о разделе продукции в специально отведенных для этого строках.

Раздел состоит из 2 блоков строчек 010–040:

- строка 010 — КБК, на который осуществляется уплата;

- 020 — код ОКТМО муниципального образования, где расположен земельный участок;

- 021 — сумма земельного налога к оплате за налоговый период по соответствующим кодам КБК и ОКТМО;

- 023, 025, 027 — суммы авансовых платежей по налогу за 1, 2 и 3 кварталы, если местные власти приняли их исчисление;

- 030 — сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим кодам КБК и ОКТМО (если значение за минусом квартальных платежей становится отрицательным, то ставится прочерк);

- 040 — сумма налога, исчисленная к уменьшению по итогам налогового периода (заполняется, если строка 030 имеет отрицательное значение).

По прежнему, данный раздел подписывается руководителем или представителем предприятия.

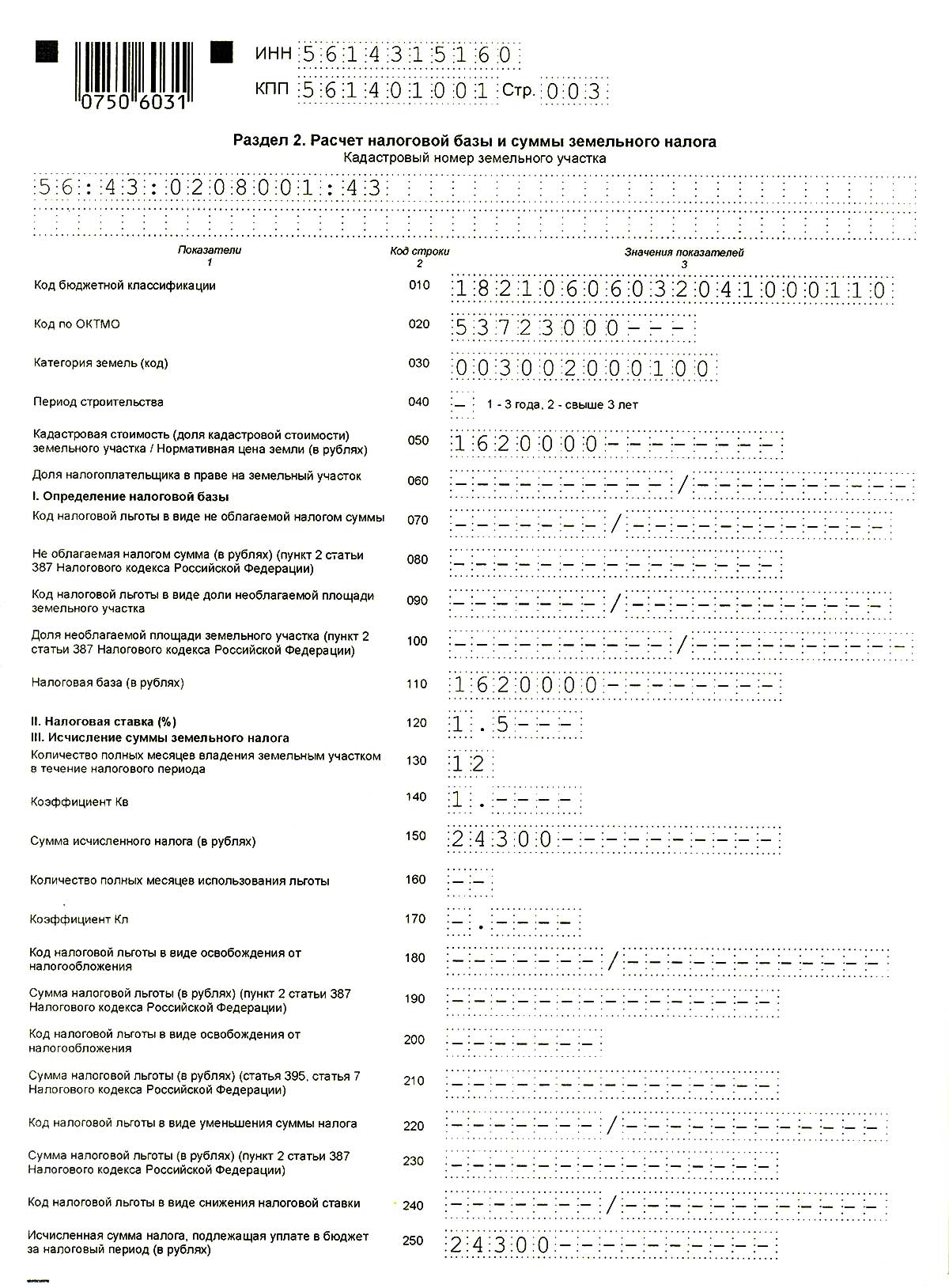

Расчет налога производится во 2 разделе декларации. Он заполняется отдельно по каждому земельному участку, по разным налогооблагаемым объектам, по каждому

- кадастровому номеру — указанному в свидетельстве о регистрации права на землю;

- КБК, ОКТМО — по ним подлежит уплата суммы земельного налога;

- коду категории земли — его можно узнать в актах местных властей, документах земельного комитета, договорах о предоставлении земельных участков.

Многие строчки являются не актуальными для коммерческих организаций и не заполняются, к примеру:

- строка 040 предназначена только для фирм, осуществляющих жилищное строительство;

- строка 060 нужна тем компаниям, кто владеет землей на праве общей долевой или общей совместной собственности. Она заполняется в виде простой дроби, в случае, если доля составляет 25%, проставляется ¼;

- строки 070–100, а также 160–240 — предприятиям, наделенным льготами.

- В этот раздел вписываются все реквизиты, необходимые для исчисления налога.

Кадастровая стоимость или нормативная цена (для севастопольцев и крымчан) земли в строке 050, указывается по состоянию на 1 января текущего года или на дату постановки земли на учет (в случае возникновения участка в течение года).

В случае отсутствия каких-либо льгот кадастровая стоимость перемещается с 050 строки в 110, это и есть налоговая база. Затем рассчитывается налог к уплате по строке 150 и 250. Если земельный участок использовался весь год, то этот показатель равен произведению налоговой базы и ставки, отображенной по строке 120.

Если фирма владела участком неполный год, то в строке 140 проставляется коэффициент в виде десятичной дроби с четырьмя знаками после запятой, получаемый делением целых месяцев владения, отображенных в строке 130, на 12, т.е. на число месяцев в году. И тогда земельный налог будет исчисляться как произведение налоговой базы, ставки и данного коэффициента.

Фрагмент заполнения раздела 2 декларации по земельному налогу представлен ниже:

Раздел заполнен на примере: организация владеет земельным участком в течение года с кадастровой стоимостью 1 620 000 руб., ставка налога —1,5%, льготы отсутствуют. В таком случае, сумма налога к уплате будет равна 24 300 руб.