Поделиться статьёй:

Орешкина М. А.,

экономист 1-й категории

Отражаем минимальный налог в отчетности

Если по итогам налогового периода налогоплательщику предстоит уплатить минимальный налог, то в этом случае он так же, как и налог, исчисленный в общем порядке, может быть уменьшен на сумму авансовых платежей, подлежащих уплате по итогам отчетных периодов. Подавать в налоговую инспекцию заявление о зачете авансовых платежей в счет уплаты минимального налога не требуется.

Особенность упрощенного налога состоит в том, что платится тот налог, который больше по величине. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН (ст. 346.18 НК РФ).

Таким образом, алгоритм уплаты налога следующий:

1. Необходимо рассчитать обычный налог в размере 15% «доходы, уменьшенные на величину расходов».

2. Нужно рассчитать минимальный налог.

3. Если минимальный налог меньше обычного, то необходимо уплатить минимальный налог.

ПОЛЕЗНО ЗНАТЬ

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Как рассчитывается минимальный налог?

Расчет минимального налога производится по следующей формуле:

где НБ – налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. Расчет налога осуществляется по месту регистрации налогоплательщика. Приведем пример расчета минимального налога.

Пример 1.

Индивидуальный предприниматель «Маргелов» получил за 2017 год доходы: 9 000 000 руб.

Расходы составили: 8 500 000 руб.

Разница между доходами и расходами: 500 000 руб.

Сумма налога, исчисленная обычным путем, составляет:

75 000 руб. (9 000 000 – 8 500 000 = 500 000 x 15%).

Минимальный налог составит:

9 000 000 x 1% = 90 000 руб.

Следовательно, необходимо уплатить минимальный налог в размере 90 000 руб.

Ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСН, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68, к которому открыт отдельный субсчет. Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты (в корреспонденции со счетом 99 – на сумму налога на прибыль, со счетом 70 – на сумму подоходного налога и т. д.).

В бухгалтерском учете необходимо сделать следующие проводки:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 99 | 68 | 90 000 | Начислен налог, подлежащий уплате |

| 68 | 51 | 90 000 | Произведена уплата минимального налога |

При начислении минимального налога важно, что он начисляется:

- за счет авансовых платежей;

- за счет платежей при уплате налога по итогам года.

Следует также обратить внимание на особенности налогового учета, так, налог при УСН, а также минимальный налог в расходах не учитываются (пп. 22 п. 1 ст. 346.16 НК РФ). Если за год был уплачен минимальный налог, то разницу между ним и суммой налога, исчисленного в общем порядке, можно включить в расходы при расчете суммы налога за следующий год (письма ФНС от 14.07.2010 № ШС-37-3/6701@).

Уплаченные в течение года авансовые платежи по налогу, уплачиваемому в связи с применением УСН, зачитываются в счет уплаты минимального налога по общему правилу.

Авансовые платежи, зачитываемые в счет уплаты минимального налога

Авансовые платежи по единому налогу плательщиками, применяющими упрощенную систему налогообложения, уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, которыми признаются I квартал, полугодие и девять месяцев календарного года (п. 7 ст. 346.21, п. 2 ст. 346.19 НК РФ).

Авансовые платежи, которые организация уплачивает по итогам квартала, возможно зачесть при расчете суммы налога.

Если организация по итогу года переплатила в бюджет, то такие платежи возможно зачесть или написать заявление о возврате излишне уплаченного налога. Но зачет производится только по заявлению. В произвольном порядке самостоятельно нельзя произвести подобный зачет. НК РФ не установлено ограничений в части зачета излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в счет уплаты авансовых платежей по данному налогу в следующем налоговом периоде.

Согласно п. 6 ст. 78 НК РФ сумма излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением УСН, может подлежать возврату по письменному заявлению организации в течение одного месяца со дня получения налоговым органом такого заявления.

При перечислении налога и минимального налога нельзя перепутать КБК. При перечислении налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывается КБК 182 1 05 01021 01 1000 110, при перечислении минимального налога, зачисляемого в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Об уплате пени и их уменьшении соразмерно сумме минимального налога

Согласно п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени согласно ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

В соответствии с п. 7 ст. 45 НК РФ, если налогоплательщик обнаружил ошибки в оформлении поручения на перечисление налога, не повлекшие неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

- Пени начисляются в следующих случаях:

- неправильное указание КБК;

- несвоевременное перечисление суммы минимального налога.

Но важно, что в отношении минимального налога пени могут быть снижены. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению. Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода (письмо Минфина России от 29.12.2012 № 03-02-07/1-323).

Когда можно уменьшить пени?

Пени можно уменьшить не во всех случаях. Например, если вы недоплатили налог, то и пени не подлежат уменьшению. Указанный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога, уплаченного за налоговый период в порядке, установленном п. 6 ст. 346.18 НК РФ.

Отдельных сроков для уплаты минимального налога в гл. 26.2 НК РФ не установлено. Поэтому уплачивать минимальный налог необходимо в общем порядке – не позднее срока, определенного п. 7 ст. 346.21 НК РФ.

Как отразить минимальный налог в декларации по УСН?

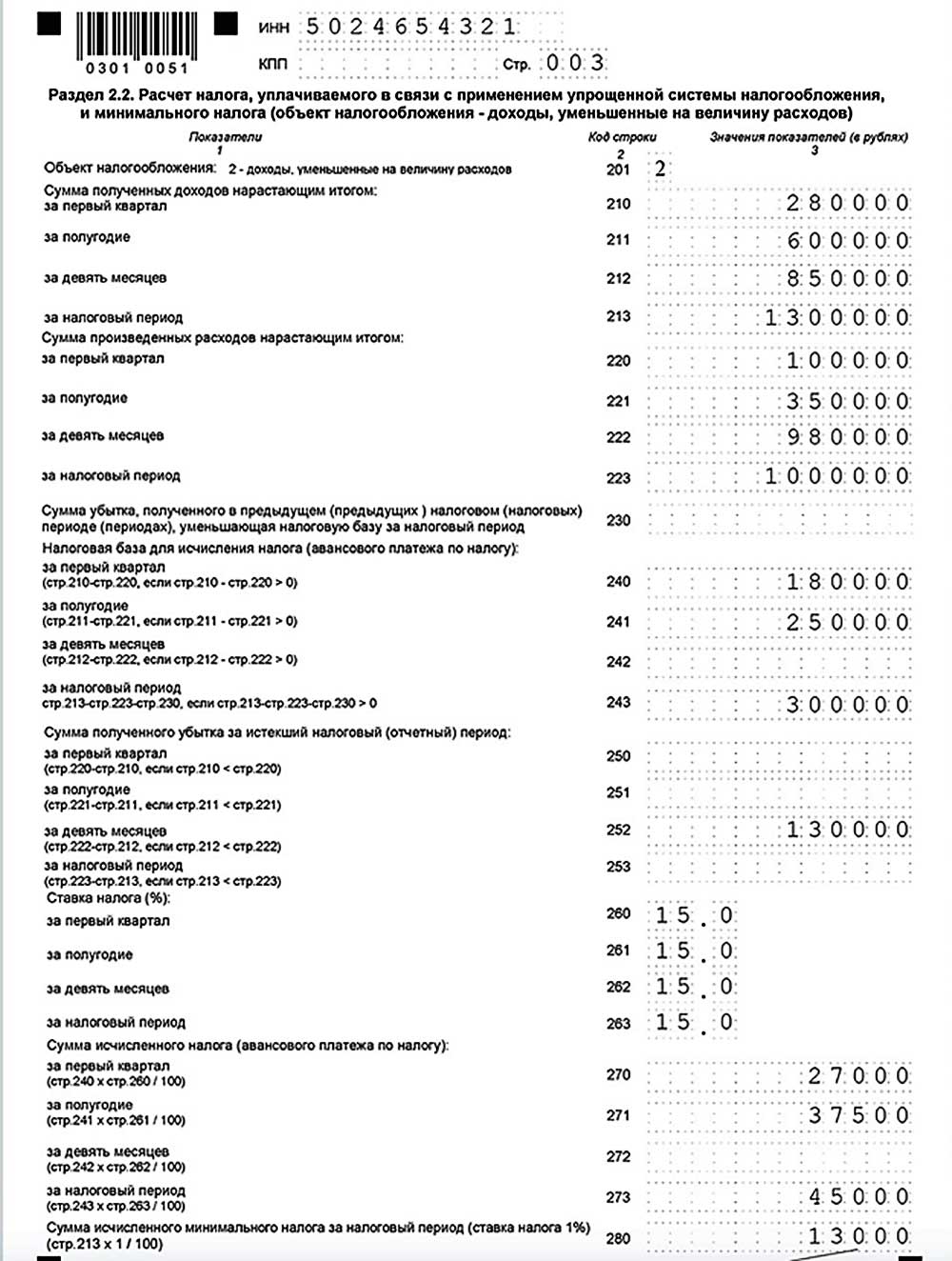

Минимальный налог отражается в отдельной строке налоговой декларации по УСН.

Это строка 280 налоговой декларации.

Следует обратить внимание, что показания строки 280 налоговой декларации по УСН могут не совпадать со значениями других строк декларации, например строки 100 раздела 1.2 декларации.

Пример 2.

Общество с ограниченной ответственностью «Проспект» получило доход за 2017 год в сумме

1 300 000 руб.

Расходы составили 1 000 000 руб.

Разница составляет 300 000 руб.

Налог, исчисленный обычным путем, будет равен 45 000 руб.

Минимальный налог составляет 13 000 руб.

Следовательно, нужно заплатить налог 15% в размере 45 000 руб.

Пример 3.

Общество с ограниченной ответственностью «Проспект» получило доход за 2017 год – 1 300 000 руб.

Расходы составили 2 000 000 руб.

Следовательно, образовался убыток.

Но минимальный налог составляет 13 000 руб.

Следовательно, необходимо уплатить минимальный налог.

Минимальный налог в любом случае отражается в декларации в строке 280 декларации.

В целом при заполнении декларации важно:

- рассчитать налог;

- установить авансовые платежи;

- установить размер минимального налога.

Если вы применяете УСН с объектом налогообложения «доходы минус расходы» – укажите сумму из строки 273 разд. 2.2 декларации по налогу при УСН. В случае, когда по итогам года вы должны уплатить минимальный налог, укажите сумму из строки 280 этого раздела.

В период действия налоговой ставки в размере 0% индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ.

Уплата минимального налога при переходе с УСН на общий режим в течение года

Как мы говорили выше, из положений п. 6 ст. 346.18 НК РФ следует, что обязанность по уплате минимального налога при УСН возникает только по итогам налогового периода (календарного года).

Если сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, исчисленная за отчетные периоды до утраты права на применение УСН, окажется меньше 1% полученных за этот период доходов, то в каком размере уплачивать налог - исчисленном или минимальном? Ответа на этот вопрос в НК РФ нет.

По мнению Минфина России и налоговых органов, порядок исчисления и уплаты минимального налога распространяется на всех налогоплательщиков, в том числе утративших в течение налогового периода право на дальнейшее применение УСН. При этом для них налоговым периодом признается отчетный период, предшествующий кварталу, начиная с которого налогоплательщики считаются перешедшими на общий режим налогообложения. Иными словами, окончание налогового периода фактически совпадает с окончанием последнего отчетного периода до утраты права на применение УСН. Следовательно, если исчисленная по итогам такого периода в общем порядке сумма налога по УСН меньше величины минимального налога либо по итогам отчетного периода получены убытки (отсутствует налоговая база), то у налогоплательщика возникает обязанность по уплате минимального налога (см. письма Минфина России от 20.08.2012 № 03-11-11/25, от 19.10.2006 № 03-11-05/234, от 08.06.2005 № 03-03-02-04/1-138, от 24.05.2005 № 03-03-02-04/2/10, ФНС России от 27.03.2012 № ЕД-4-3/5146@, от 10.03.2010 № 3-2-15/12 и др.). Некоторые арбитражные суды поддерживают позицию налоговых органов, приводя аналогичные аргументы (см. постановления ФАС Северо-Западного округа от 28.12.2011 № А26-11119/2010, ФАС Уральского округа от 18.08.2009 № Ф09-5884/09-С2, ФАС Восточно-Сибирского округа от 08.04.2008 № А33-9924/07-Ф02-1229/08 и др.).

С 2013 года для налогоплательщиков, утративших право на применение УСН в течение календарного года, введен специальный срок представления налоговой декларации: не позднее 25-го числа месяца, следующего за кварталом, в котором произошла такая утрата (п. 3 ст. 346.23 НК РФ). Эти изменения подтвердили позицию контролирующих органов относительно более раннего срока уплаты минимального налога.

На наш взгляд, однозначно согласиться с этим мнением нельзя по следующим основаниям:

Во-первых, в п. 6 ст. 346.18 НК РФ прямо указано, что минимальный налог исчисляется за налоговый период, которым в соответствии с п. 1 ст. 346.19 НК РФ признается календарный год. Обязанность уплатить минимальный налог по итогам части налогового периода (за отчетный период) законодательно не установлена. Специальных положений, определяющих последний налоговый период для налогоплательщиков, которые в течение года теряют право на применение УСН, ни ст. 55 НК РФ, ни глава 26.2 НК РФ не содержат. Не предусмотрена указанными нормами и возможность изменения продолжительности налогового периода, и это не отрицается ФНС России в письме от 10.03.2010 № 3-2-15/12. Изменение продолжительности налогового периода допускается только в случае ликвидации или реорганизации (ст. 55 НК РФ);

Во-вторых, п. 1 ст. 57 НК РФ установлено, что изменение установленного срока уплаты налога допускается только в порядке, предусмотренном НК РФ. В соответствии с п. 3 ст. 57 НК РФ срок уплаты налога может определяться указанием на событие, которое должно наступить или произойти, однако в главе 26.2 НК РФ утрата права на применение УСН не обозначена в качестве события, в результате которого возникает обязанность уплатить минимальный налог;

В-третьих, особенности исчисления налоговой базы при переходе с УСН на иные режимы налогообложения определены ст. 346.25 НК РФ, положениями которой обязанность налогоплательщика исчислить минимальный налог до окончания налогового периода (по итогам отчетного периода) не предусмотрена.

Напрашивается вывод: если налогоплательщик утрачивает право на применение УСН в течение календарного года и сумма налога (авансовых платежей по налогу), исчисленная за отчетные периоды до утраты права на применение УСН, меньше 1% полученных доходов, то формально минимальный налог он уплачивать не обязан. Эта позиция также нашла отражение в арбитражной практике (см. постановления ФАС Поволжского округа от 05.09.2012 № Ф06-6813/12, Двенадцатого ААС от 04.05.2012 № 12АП-2398/12, ФАС Центрального округа от 25.08.2009 № А64-999/07-16, ФАС Северо-Западного округа от 21.12.2009 № А66-4521/2009 и др.).

Относительно срока, в течение которого налогоплательщик должен уплатить минимальный налог (по итогам года либо по итогам отчетного периода), единого мнения среди контролирующих органов также нет. В письмах Минфина России от 19.10.2006 № 03-11-05/234, от 24.05.2005 № 03-03-02-04/2/10, ФНС России от 21.02.2005 № 22-2-14/224 и др. отмечено, что налогоплательщики должны перечислить минимальный налог в срок, установленный для уплаты авансового платежа, то есть до 25-го числа месяца, следующего за последним для них отчетным периодом по УСН. В более поздних письмах высказано мнение, что рассчитать и уплатить минимальный налог необходимо в общем порядке не позднее срока, определенного в п. 7 ст. 346.21 НК РФ (не позднее срока, установленного для подачи налоговой декларации) (см. письма Минфина России от 20.08.2012 № 03-11-11/25, ФНС России от 10.03.2010 № 3-2-15/12). При этом представители ФНС уточняют, что налогоплательщик вправе исчислить и уплатить минимальный налог и до наступления этого срока в добровольном порядке.