Поделиться статьёй:

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

Бухгалтерская отчетность за 2017 год

Подавляющее большинство субъектов малого предпринимательства, в т.ч. и применяющих УСН, готовит бухгалтерскую отчетность по упрощенным формам.

Согласно ч.4 ст.6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», и в соответствии с пп. «а» п.6 Приказа Минфина России от 02.07.2010 № 66н, а также согласно п. 27.1 Информации Минфина России от 29.06.2016 № ПЗ-3/2016 решение о применении упрощенной формы бухгалтерской отчетности каждой организацией принимается самостоятельно. При этом свой выбор необходимо зафиксировать в учетной политике организации (п.4 ПБУ 1/2008).

В силу закона упрощенная бухгалтерская отчетность субъектов малого предпринимательства за 2017 год включает всего две формы:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Заметим к тому же, что эти формы могут заполнять в упрощенном виде предприятия малого бизнеса, в т.ч. и применяющие УСН. Упрощение заключается в том, что все показатели приводятся только по группам статей, без их детализации по конкретным статьям.

Субъектами малого предпринимательства, в т.ч. и применяющими УСН, в случаях, когда необходимо указать наиболее важные сведения, без знания которых невозможно верно оценить как экономическое положение предприятия, так и его финансовые успехи, самостоятельно принимается решение о включении в состав бухгалтерской отчетности отчета об изменениях капитала и отчета о движении денежных средств, а также необходимых приложений к формам отчетности (пп. «б» п.6 Приказа Минфина России от 02.07.2010 № 66н; п.26 Информации Минфина России от 29.06.2016 № ПЗ-3/2016; Письмо ФНС России от 20.02.2017 № СД-4-3/3088@). Свое решение о выборе форм отчетности каждая организация обязана закрепить в своей учетной политике.

С формами бухгалтерской отчетности определились. Но при этом существует еще и налоговая отчетность в виде декларации. Какова же взаимоувязка показателей бухгалтерской и налоговой отчетности?

Скажем сразу, что четких соотношений показателей форм бухгалтерской отчетности и налоговых деклараций не существует, ибо эти показатели формируются по разным правилам.

Однако на практике нередко малые предприятия, применяющие УСН, сталкиваются с тем, что налоговые инспекторы довольно часто находят несоответствие отдельных показателей бухгалтерской и налоговой отчетности и обращают на это внимание налогоплательщиков.

ПОЛЕЗНО ЗНАТЬ:

Информация в отчетности должна быть достоверной. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Дело в том, что декларация по налогу, уплачиваемому в связи с применением УСН, утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а контрольные соотношения к налоговой декларации направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Так, если объект налогообложения «доходы» - то по кодам строк 110-113 в разделе 2.1.1 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения» указываются суммы полученных налогоплательщиком доходов нарастающим итогом за весь налоговый период. И это есть налоговая база для исчисления «упрощенцем» налога.

Если же объект налогообложения «доходы минус расходы» - то по кодам строк 210-213 раздела 2.2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога…» указываются суммы полученных доходов также нарастающим итогом за весь налоговый период.

При этом порядок определения доходов для цели налогообложения должен соответствовать требованиям, установленным ст. ст. 346.15 и 346.17 НК РФ и удовлетворять нормам, прописанным в п.1 и 2 ст.248 НК РФ.

Подчеркнем, что обозначенные доходы в налоговом учете «упрощенца» учитываются кассовым методом, но при этом доходы, указанные в ст.251 НК РФ, при определении налоговой базы вообще не учитываются.

Годовая же бухгалтерская отчетность, в том числе и при применении УСН, составляется в соответствии с требованиями, установленными ст.ст.13,14 и 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В результате, как видим, законодательством установлены разные подходы к подготовке налоговой и бухгалтерской отчетности, поэтому возможны расхождения при определении отдельных показателей, отраженных в налоговой и бухгалтерской отчетности.

Одним из важных моментов, способствующих расхождению показателей, является то, что в соответствии с ПБУ 9/99 в бухгалтерском учете доходы признаются по методу начисления, который применяет подавляющее большинство «упрощенцев».

Как построить объяснение с налоговой в случае наличия расхождений в показателях бухгалтерской и налоговой отчетности при УСН?

Сравнительный анализ отчетности налоговики, как правило, начинают с наиболее очевидного: сопоставления доходов, полученных за налоговый период и показанных по строке 113 раздела 2.1.1 (объект налогообложения «доходы») или по строке 213 раздела 2.2 (объект налогообложения «доходы минус расходы») декларации, с данными о выручке и прочих доходах отчета о финансовых результатах, которые, по мнению налоговиков, должны быть сопоставимы. Но зачастую эти показатели существенно различаются.

В случае, если рассматриваемые доходы, включая прочие доходы, по бухгалтерской отчетности меньше, чем налогооблагаемые доходы, то, как правило, вопросов у налоговиков не возникает. Да, такая ситуация возможна в случае, если организация работает «по предоплате». При этом у нее много поступлений денежных средств в виде авансовых платежей от покупателей, увеличивающих налогооблагаемые доходы, ибо в налоговом учете применяется кассовый метод учета, а в бухгалтерском учете эти поступления увеличивают лишь кредиторскую задолженность, т.к. организация, как правило, применяет метод начисления.

Но часто бывает и обратная ситуация, когда налогооблагаемые доходы значительно меньше, чем доходы, отраженные в бухгалтерской отчетности. Вот тут-то вероятность возникновения вопросов у налоговых органов достаточно высока, ибо в этом случае они предполагают занижение налогооблагаемой базы по налогу, уплачиваемому при УСН.

Так обобщим же наиболее распространенные причины, способствующие возникновению этих различий.

Причина №1. Если организация при УСН в налоговом учете применяет кассовый метод, а в бухгалтерском – метод начисления, то это принципиальное различие может давать существенные расхождения в абсолютных значениях показателей как в налоговом, так и в бухгалтерском учете.

Так, в бухгалтерском учете доход может быть показан выше, чем в налоговом, например, в случае отгрузки товаров покупателю с отсрочкой платежа. При этом в бухгалтерском учете признается доход от реализации на дату отгрузки, а в налоговом учете оплата не поступила и нет дохода. Подобная ситуация складывается при сдаче помещения в аренду, если арендатор задерживает оплату и во всех случаях, когда оплата покупателями и заказчиками происходит с опозданием, значительно позже реализации товаров (работ, услуг), а погашение задолженности происходит в следующем налоговом периоде.

Ну а если организация работает по предоплате, то при налогообложении авансовые платежи оказывают влияние на увеличение налогооблагаемого дохода по сравнению с доходом, показанным в бухгалтерской отчетности.

Причина 2. Если организация, являющаяся учредителем другой организации, получила в налоговом периоде дивиденды. В этом случае в бухгалтерском учете эти суммы будут учтены в качестве прочих доходов. В налоговом же учете в соответствии с нормами ст.346.15 НК РФ эти суммы в облагаемый доход не попадают, поскольку дивиденды облагаются налогом на прибыль у источника выплаты, поскольку российская организация, выплачивающая эти суммы, является согласно законодательству РФ налоговым агентом по налогу на прибыль. Ну а в случае, если дивиденды получены российской организацией от иностранной компании, то российская организация, применяющая УСН, с суммы, полученной в качестве дивидендов, самостоятельно исчисляет с этой суммы налог на прибыль и представляет в налоговый орган декларацию по налогу на прибыль. В результате, дивиденды, полученные как от российской организации, так и от иностранной организации, в декларации по УСН не должны быть показаны.

УСН не освобождает организацию от обязанностей налогового агента в т.ч. по тем налогам, налогоплательщиком по которым она не является (п.5 ст. 346.11 НК РФ).

Ситуации, при которых организация, применяющая УСН, выступает налоговым агентом и исчисляет, а также уплачивает налог на прибыль:

• выплата доходов иностранной организации, не связанных с ее постоянным представительством в РФ (п.4 ст.286 НК РФ);

• российская организация, в том числе применяющая УСН, выплачивающая доход в виде дивидендов другой российской организации (п.3 ст. 275 НК РФ).

Причина 3. Если организация совмещает УСН со спец. режимом ЕНВД. В связи с тем, что бухгалтерская отчетность формируется организацией в отношении всей деятельности и не подразделяется отдельно по видам налогообложения, то доходы, показанные в бухгалтерской отчетности, естественно, будут превышать доходы, показанные в декларации по «упрощенному» налогу.

Причина 4. Если организация имеет дебиторскую задолженность, показанную в балансе по строке с кодом 1230 на начало и на конец отчетного периода, то величину положительной разности по этой строке налоговики пытаются сравнить с показателем строки 113 раздела 2.1.1 (объект «доходы») декларации или с показателем строки 213 раздела 2.2 (объект «доходы минус расходы») декларации.

Это равенство теоретически может состояться. Однако на практике обычно наблюдаются ситуации, когда такого равенства просто не может быть. А причина кроется в структуре самой дебиторской задолженности.

Каждая организация вправе сама выбирать деталировку показателей статей баланса. И в связи с этим по строке с кодом 1230 баланса может быть указана не только задолженность покупателей и заказчиков, но и задолженность участников (учредителей) по вкладам в уставный капитал, авансы выданные, краткосрочные займы и прочие финансовые вложения, а также дебиторская задолженность по счету 71 «Расчеты с подотчетными лицами», по которым на отчетную дату не представлен авансовый отчет.

Как видим, не все из этих сумм при погашении дебиторской задолженности могут быть налогооблагаемым доходом при УСН.

Согласно статье 88 НК РФ налоговый орган при получении декларации по «упрощенному» налогу проводит ее камеральную проверку. В рамках проведения проверки декларации по налогу, уплачиваемому при применении УСН, налоговые органы сравнивают сумму полученных доходов за налоговый период, показанных в декларации, с данными о выручке и прочих доходах, представленных в отчете о финансовых результатах и зачастую находят расхождения. Не забыты при этом и суммы дебиторской задолженности, указанные в балансе организации. Если различия по усмотрению налогового инспектора существенны, то налоговики вправе потребовать у налогоплательщика пояснения.

Как мы уже успели заметить, расхождения показателей налоговой и годовой бухгалтерской отчетности «упрощенцев» не вызваны ошибками. Но, как правило, налоговым органам из представленной отчетности это не всегда «понятно». Поэтому в подобных ситуациях организации по соответствующему требованию проверяющих необходимо представить в налоговый орган пояснения, за основу подготовки которых можно взять отдельные положения действующей учетной политики, применяемой в организации. При необходимости в налоговый орган можно представить и выписки из регистров налогового и (или) бухгалтерского учета, копии документов, подтверждающих достоверность данных, внесенных в налоговую декларацию. При этом важно уложиться в сроки представления пояснений – не более пяти рабочих дней со дня получения требования.

Заметим при этом, если расхождения весьма существенны, то налоговики могут инициировать и выездную налоговую проверку.

Кроме истребования пояснений, налоговый орган вправе вызвать налогоплательщика для дачи пояснений согласно пп.4 п. 1 ст. 31 НК РФ. Для этого налогоплательщику будет направлено соответствующее уведомление.

Пояснения составляются в произвольной форме и оформляются по правилам служебного письма. При этом целесообразно указать основные причины расхождений, а не расписывать все суммы, повлиявшие на показатели отчетности. В случае непредставления налогоплательщиком пояснений, налоговый инспектор установит факт совершения правонарушения и составит акт проверки в порядке, предусмотренном ст.100 НК РФ.

При обнаружении грубого нарушения правил ведения бухгалтерского учета и представления бухгалтерской отчетности согласно ст. 15.11 КоАП РФ (в ред. Федерального закона от 30.03.2016 № 77-ФЗ) должностные лица подвергаются административному штрафу в размере от 5000 руб. до 10000 руб., а повторное нарушение влечет наложение административного штрафа на должностных лиц в повышенном размере – от 10000 руб. до 20 000 руб. или дисквалификацию на срок от одного года до двух лет.

При этом должностные лица могут быть освобождены от административной ответственности за административные правонарушения в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

В соответствии со статьей 2.4 КоАП под должностными лицами понимаются лица, выполняющие организационно-распорядительные или административно-хозяйственные функции - руководители и другие работники.

Напомним при этом, что согласно Федеральному закону «О бухгалтерском учете» документы бухгалтерского учета подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Исходя из изложенного, можно сделать вывод о том, что качественное ведение бухгалтерского учета при составлении как бухгалтерской, так и налоговой отчетности неоспоримо!

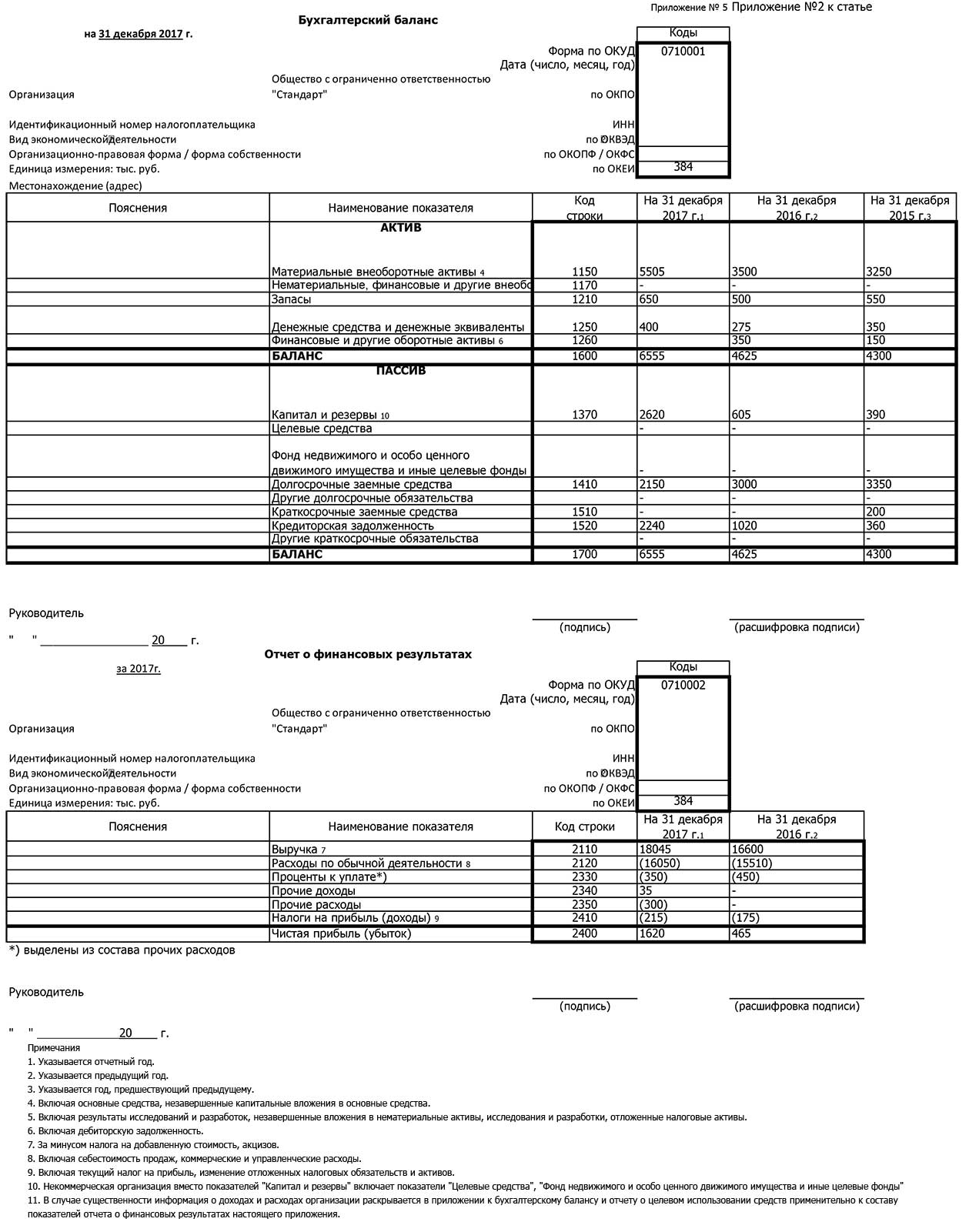

Пример 1:

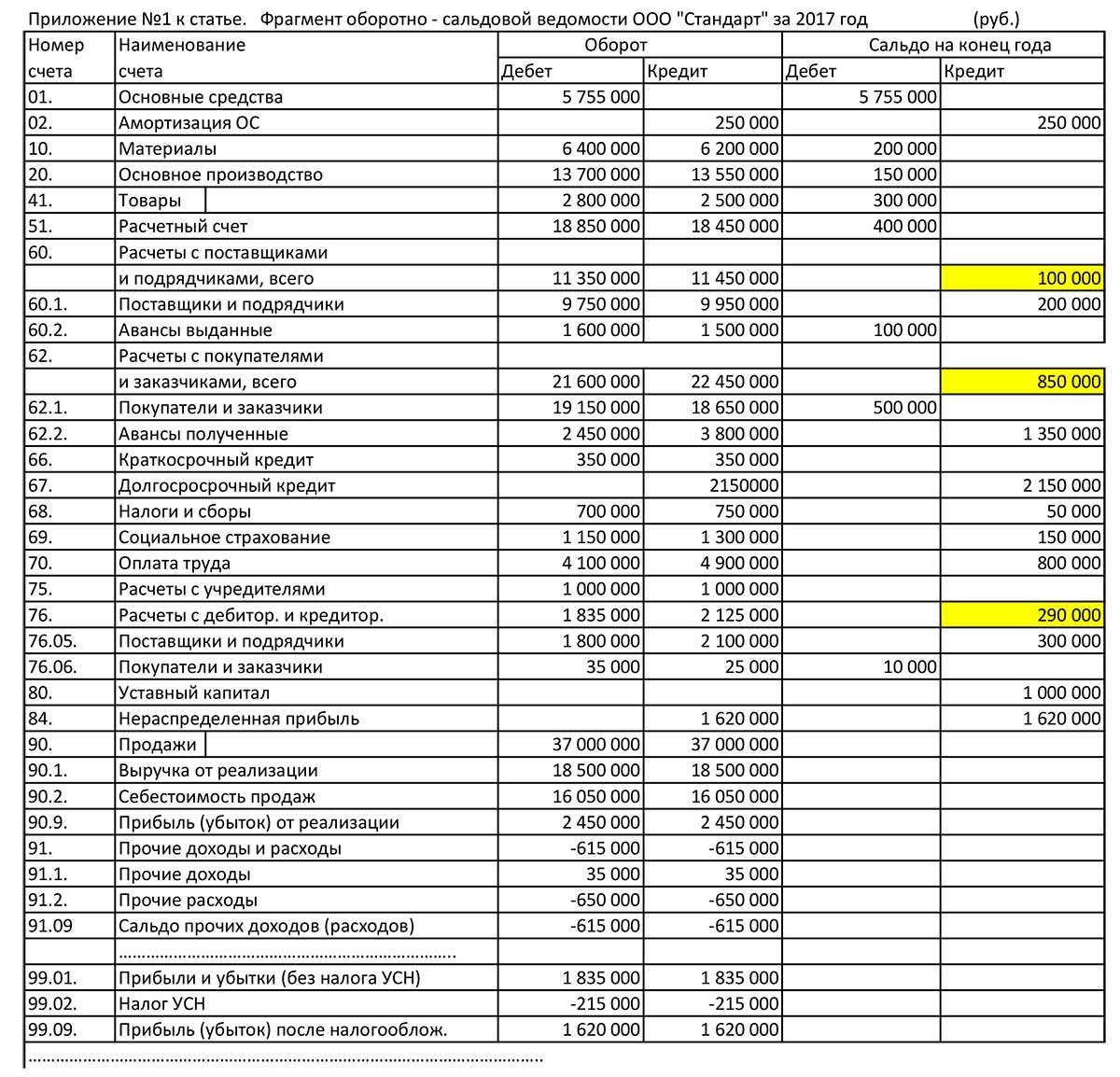

ООО «Стандарт» является малым предприятием и применяет УСН с объектом налогообложения «доходы минус расходы». Сумма налога при УСН, начисленного за 2017 год по данным налоговой декларации, составила 215 000 руб. Организацией за 2017 год были начислены проценты по имеющемуся кредитному договору в размере 350 000 руб. Все остальные данные показаны в фрагменте оборотно-сальдовой ведомости, подготовленной по итогам 2017 года после проведения реформации баланса, и представленной нами в таблице.

Пояснения к заполнению форм упрощенной бухгалтерской отчетности ООО «Стандарт»

Скачать:Бухгалтерский баланс

В годовом бухгалтерском балансе приводятся данные об активах и обязательствах, имеющиеся у ООО «Стандарт» по состоянию на 31 декабря отчетного года. Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов согласно п.п. 10,18 ПБУ 4/99, ч.1, 6 ст. 15 Закона № 402-ФЗ.

В годовом отчете о финансовых результатах отражаются данные о доходах и расходах, признанных в бухгалтерском учете ООО «Стандарт» за отчетный и предыдущий годы (п.п. 10,21)

Данные за предыдущие отчетные периоды берутся из соответствующих форм бухгалтерской отчетности.

При заполнении упрощенной бухгалтерской отчетности применяем коды строк, которые приведены в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказа МФ РФ от 06.04.2015 № 57н). Однако в этом документе нет строк с укрупненными показателями, применяемыми при заполнении упрощенных форм баланса и Отчета о финансовых результатах. Коды этих строк определяются по показателям, которые имеют наибольший удельный вес в составе соответствующего укрупненного показателя.

Далее рассмотрим порядок заполнения отельных строк упрощенного баланса и Отчета о финансовых результатах.

Скачать:Оборотно-сальдовая ведомость

Так, в бухгалтерском балансе в строке «Основные средства» (код строки 1150) указана величина, рассчитанная по формуле: строка «Остаточная стоимость основных средств» = «Балансовая стоимость ОС» – «Амортизация» (5 775 000 – 250 000 = 5 525 000).

В строке «Запасы» (код строки 1210) показана величина, рассчитанная по формуле:

Строка «Запасы» = «Материалы» + «Основное производство» + «Товары» (200 000 + 150 000 + 300 000= 650 000).

В строке «Денежные средства» (код строки 1250) показана величина 400 000 руб. согласно данным взятым из банковской выписки.

В строке «НМА и др. внеоборотные активы» (код строки 1170) показателей организация не имеет а в строке «Финансовые и другие оборотные активы» (код строки 1260) представлены показатели лишь за предыдущий и предшествующий предыдущему периоду годы.

В результате актив баланса за 2017 год составляет 6 555 тыс. руб.

Пассив баланса представлен следующими показателями:

В строке «Капитал и резервы» (код строки 1370) представлена величина 2 620 000, которая рассчитана по формуле: «Капитал и резервы» = «Уставный капитал» + «Нераспределенная прибыль» (1 000 000 + 1 620 000 = 2 620 000).

В строке «Долгосрочные заемные средства» (код строки 1410) показана величина по текущему году 2 150 000 в соответствии с заключенным договором.

В строке «Краткосрочные заемные средства» (код строки 1510) показана лишь величина предшествующего предыдущего периода.

В строке «Кредиторская задолженность» (код строки 1520) показана величина 2 240 000, рассчитанная по формуле; «Кредиторская задолженность» = «Расчеты с поставщиками и подрядчиками» + «Расчеты с покупателями и заказчиками» + «Налоги и сборы» + «Социальное страхование» + «Задолженность по оплате труда» + «Расчеты с дебиторами и кредиторами» (100 000 + 850 000 + 50 000 + 150 000 + 800 000 + 290 000 = 2 240 000)

В результате величина пассива Баланса составляет 6 555 тыс. руб, что соответствует величине актива.

При заполнении формы Отчета о финансовых результатах за 2017 год руководствуемся данными, показанными во фрагменте Оборотно-сальдовой ведомости ООО «Стандарт» в разрезе счетов 90 «Продажи» и 91 «Прочие доходы и расходы».