Поделиться статьёй:

Шабалина И. Ю.,

главный бухгалтер OOO «Омега-Л»

2-НДФЛ за 2017 год

Отчет 2-НДФЛ за 2017 год необходимо сдавать по новой форме. Соответственно, изменился и порядок его заполнения.

Справка по форме 2-НДФЛ утверждена ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ и предназначена для отчета в налоговые органы. Справка содержит сведения о выплаченных физическому лицу доходах и сумме исчисленного, уплаченного и перечисленного в бюджет налога на доходы физических лиц (п. 2 ст. 230 НК РФ). Справку 2-НДФЛ представляет в налоговые органы работодатель, налоговый агент по итогам прошедшего года.

Скачать: Пример 2-НДФЛ за 2017 год

Установлено два срока представления справки в ФНС:

1. Не позднее 01.03.2018 необходимо представить справки 2-НДФЛ по физическим лицам, с которых удержать налог нет возможности (п. 5 ст. 226 НК РФ). В справке необходимо указать признак «2».

2. Не позднее 02.04.2018 в ФНС представляются справки по всем доходам, выплаченным налоговым агентом физическим лицам за 2017 год. В справке ставится признак «1» не зависимо от того, удержан налог или нет.

Справки 2-НДФЛ можно представить в налоговый орган по ТКС или на бумаге, если количество физических лиц, получивших доход, не более 25 человек (п. 2 ст. 230 НК РФ). Дискеты и другие носители инспекция больше не принимает.

ВАЖНО В РАБОТЕ:

Из Раздела 2 «Данные о физическом лице - получателе дохода» обновленной справки исключены поля «Адрес места жительства в Российской Федерации», «Код страны проживания» и «Адрес».

Основные изменения в НДФЛ

2017 год оказался богат на изменения в налоговом законодательстве. Затронули изменения и НДФЛ. Рассмотрим основные:

1. Расширилось число налоговых агентов. Список пополнили организации, перечисляющие зарплату, вознаграждение, денежное довольствие военнослужащим и гражданским лицам;

2. В список выплат, на которые не нужно начислять НДФЛ с 2017 года входит стоимость аттестации сотрудника по профстандартам, баллы и бонусы, зачисленные на банковскую карту по программам лояльности (п. 8 ст. 2 Федерального закона «О внесении изменений в статью 105.15 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» от 03.07.2016 № 242-ФЗ), а также денежные средства, которые банки возвращают по программе «кэшбек», норма закреплена в п. 68 ст. 217 НК РФ и действует с 01.01.2017.

3. Приказом ФНС № ММВ-7-11/633@ от 22.11.2016 утверждены новые коды для премий: код 2002 — премии за производственные результаты и иные показатели, предусмотренные трудовыми или коллективными договорами, которые выплачиваются не за счет чистой прибыли организации, и не за счет средств специального назначения или целевых поступлений; код 2003 — вознаграждения за счет чистой прибыли организации, средств специального назначения или целевых поступлений.

4. Письмо Минфина от 20.03.2017 № 03-04-06/15803 разрешает складывать детские вычеты стандартный и повышенный на ребенка-инвалида при расчете НДФЛ.

5. Работник может получить вычет по расходам на добровольное страхование жизни у работодателя, даже в том случае если сам оплачивает страховку.

6. С 01.01.2018 (п. 2 ст. 2 Федерального закона от 3.04.2017 № 58-ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации») ставка НДФЛ в 35% утверждена по процентным доходам по вкладам в банках, которые находятся на территории России и доходам в виде процента по обращающимся облигациям российских организаций, номинированным в рублях, налоговую базу по которым определяют по ст. 214.2 НК РФ.

В случае если у физического лица произошло изменение персональных данных после представления налоговым агентом справки по форме 2-НДФЛ в налоговый орган, уточненная справка не представляется

Письмо ФНС России от 29.12.2017 № ГД-4-11/26889@.

Какие трудности вызывает данная форма у бухгалтеров?

При заполнении справки 2-НДФЛ возникает много вопросов, но разобраться в них необходимо, так как ошибки могут привести к штрафу со стороны налоговых органов.

Необходимо правильно указать «признак» справки, это необходимо для определения типа справки. В поле ставится «1», если в справке 2-НДФЛ указываются сведения о доходе и сумме перечисленного налога. Ставится «2», если доход получен, а налог с него не удержан. В справке всегда ставится «1», если она оформляется для работника, который получил доход и налог с него перечислен.

Введение изменений приказом ФНС России от 17.01.2018 № ММВ-7-11/19@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@» упростило заполнение формы справки, так как были исключены сведения об адресе и месте проживания.

Если трудности возникли при указании кодов доходов и вычетов, эти данные указаны в приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Сложности могут возникнуть с заполнением нового Приложения № 2 «Коды форм реорганизации и ликвидации организации (обособленного подразделения)». Для заполнения этого раздела справки 2-НДФЛ установлены коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

По новым правилам, утвержденным приказом 17.01.2018 № ММВ-7-11/19@, правопреемник указывает код ОКТМО по месту нахождения реорганизованной структуры или её обособленного подразделения. В строке «Налоговый агент» правопреемник указывает название именно реорганизованной компании либо её обособленного подразделения.

Перечень видов вычетов дополнен кодом для отражения вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Проверка соответствия форм 2-НДФЛ и 6-НДФЛ

Налоговые органы проверяют контрольные соотношения для форм 6-НДФЛ и 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@) только в отношении годовых форм и справки с признаком «1».

В первую очередь необходимо сверить строку 020 Раздела 1 формы 6-НДФЛ по каждой ставке должна равняться сумме строк «Общая сумма дохода» раздела 5 справки 2-НДФЛ по такой же ставке. Если эти данные не совпадают, это значит, что в одном из отчетов содержатся ошибочные сведения. В этом случае инспектора направят организации требование о представлении пояснений и внесении исправления в отчетность. В случае установления факта налогового правонарушения инспекторы составят акт проверки.

Следует внимательно отнестись к данным строки 025 Раздела 1 формы 6-НДФЛ «Доход в виде дивидендов». Этот показатель должен равняться общей сумме такого дохода по всем справкам 2-НДФЛ код дохода 1010 в Разделе 3. При несоответствии этих показателей контролеры также потребует пояснения.

Особенно внимательно следует проверить суммы исчисленного налога. Показатели строк 040 Раздела 1 формы 6-НДФЛ по каждой налоговой ставке необходимо сопоставить со строками «Сумма налога исчисленная» Раздела 5 справки 2-НДФЛ. Эти показатели в отчетах обязаны совпадать.

Налоговые инспектора обязательно проверят суммы налога, неудержанные налоговым агентом. Чтобы у контролеров не возникло вопросов строку 080 Раздела 1 формы 6-НДФЛ необходимо сверить с общей суммой строк «Сумма налога, не удержанная налоговым агентом» Раздела 5 справки 2-НДФЛ. Эти показатели должны быть равны.

Необходимо проверить показатели форм 6-НДФЛ и 2-НДФЛ по количеству указанных физлиц, получивших доход. Показатель строки 060 Раздела 1 формы 6-НДФЛ должен совпадать с количеством поданных справок 2-НДФЛ, представленных в налоговый орган.

аконодательство РФ не содержит нормы, обязывающей налоговые органы осуществлять выдачу налогоплательщикам справок о доходах физических лиц и уплаченных суммах НДФЛ. Вместе с тем, физлицо вправе обратиться письменно в налоговый орган по месту учета налогового агента (бывшего работодателя) в целях получения информации о сумме полученных им доходов и удержанных с них сумм НДФЛ на основании имеющихся в налоговом органе сведений, представленных налоговым агентом.

Письмо ФНС России от 05.03.2015 № БС-3-11/852@.

Заполнение справки за 2017 год

В 2017 году применяется форма 2-НДФЛ, утвержденная приказом ФНС от 30.10.2015 № ММВ-7-11/485@, с учетом изменений, внесенных Приказом ФНС России от 17.01.2018 № ММВ-7-11/19@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@». Соответственно, предоставлять отчет в налоговый орган за 2017 год необходимо по новой форме.

Основные изменения коснулись следующих разделов:

1. В разделе 1 «Данные о налоговом агенте» появились новые поля: «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации».

2. Из раздела 2, в котором отражались данные о физическом лице – получателе дохода, исключены все сведения, касающиеся его места проживания.

3. В новую справку включено приложение «Коды форм реорганизации (ликвидации) организации».

Обязательный пункт для заполнения — это год, за который сдается отчет. Заполняется текущая дата, порядковый номер и признак справки. Указывается номер ИФНС, куда представляется справка 2 НДФЛ.

Раздел 1 предназначен для заполнения данными организации. Если физическое лицо получало доходы от обособленного подразделения, то в справке указывается код ОКТМО и КПП соответствующего подразделения.

Раздел 2 предназначен для сведений о физическом лице. В новой форме код, адрес страны проживания и место жительства не указывается.

Если работник получал доходы, облагаемые НДФЛ по различным ставкам, то на основании ст. 224 НК РФ на него заполняется несколько справок 2-НДФЛ, по одному документу на каждую ставку.

Раздел 3 предназначен для данных о доходах, полученных работником в течение года. Здесь же указываются вычеты, если они применимы к доходу, кроме стандартных и имущественных. Коды доходов и вычетов указаны в приказе ФНС РФ № ММВ-7-11/387@ от 10.09.2015. В новой форме справки 2-НДФЛ за 2017 год отсутствует инвестиционный вычет.

В разделе 4 указываются суммы предоставленных работнику стандартных, имущественных или социальных вычетов.

Раздел 5 содержит сведения об общей сумме доходов, также указывается сумма начисленного, удержанного и перечисленного в бюджет налога.

1 января 2018 года в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных ст. 230 НК РФ, сведения, предусмотренные пунктами 2 и 4 ст. 230 НК РФ, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета. При наличии нескольких правопреемников обязанность каждого из них определяется на основании передаточного акта или разделительного баланса.

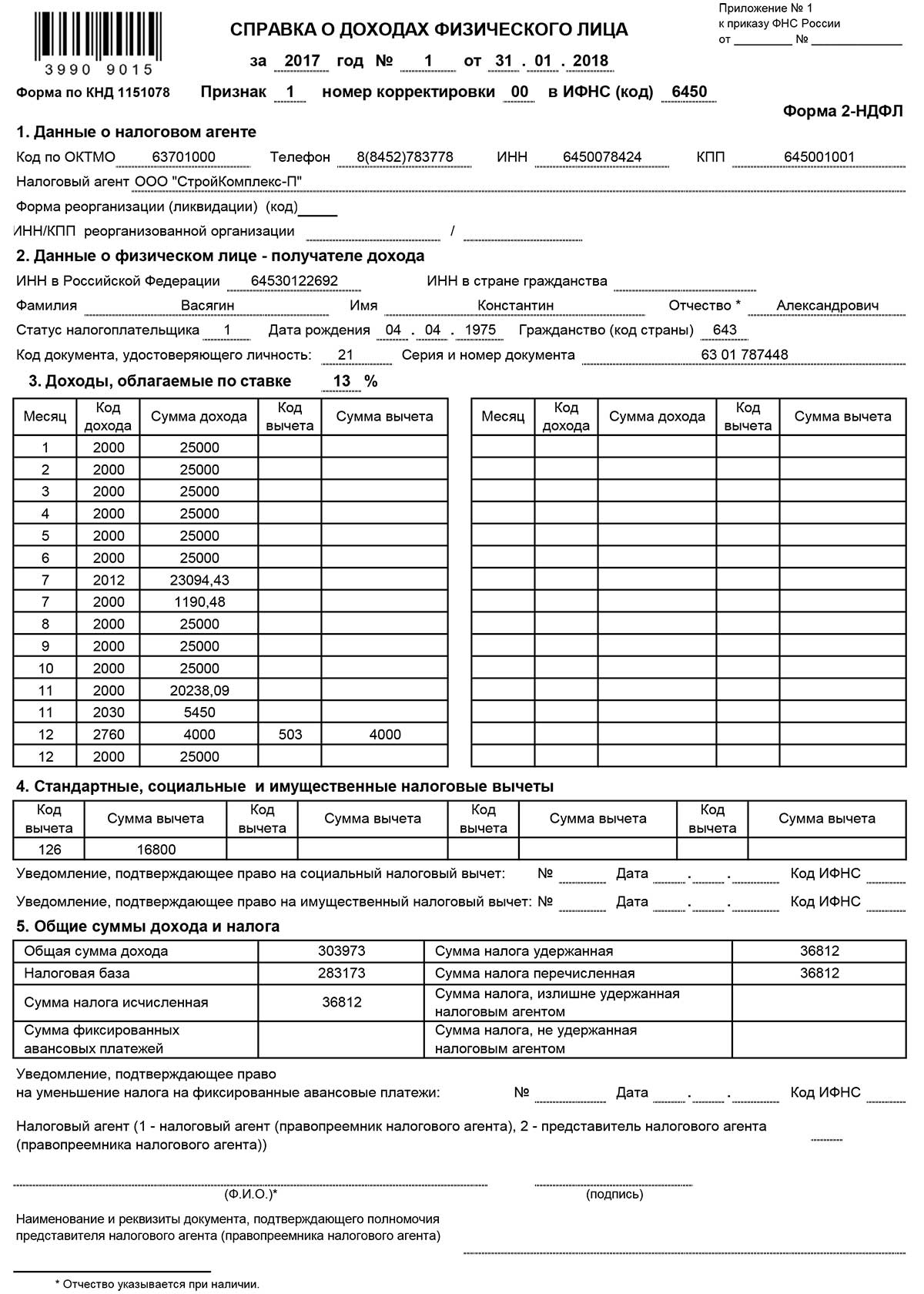

Пример

Главный инженер ООО «СтройКомплекс-П» Васягин Константин Александрович получал заработную плату в течение 2017 года в размере 25000 руб. С 01.07.2017 по 28.07.2017 Васягину К.А. предоставлялся очередной отпуск. Кроме заработной платы ему выплачивалась материальная помощь в размере 4000 руб. и пособие по временной нетрудоспособности в размере 5450 руб. У Васягина К.А. имеется дочь 2005 года рождения.

В разделе 1 и 2 справки указываем сведения о налоговом агенте и сотруднике, получившем доход. В разделе 3 указываем ставку «13%», так как доходов по другим ставкам Васягин К.А. не получал. Раздел «Доходы» заполняется данными по каждому месяцу, в котором был получен доход. Каждому виду дохода соответствует свой код:

- «2000» — заработная плата;

- «2012» — отпускные;

- «2030» — больничный;

- «2760» — материальная помощь.

В этом разделе указываются коды вычетов:

- «503» — необлагаемый лимит по материальной помощи.

В разделе 4 указаны стандартные вычеты на ребенка. У Васягина К.А. одна дочь, вычет составляет 1400 в месяц, за год сумма составила 16800 руб.

Расчет полученного и облагаемого дохода, а также сумма налога, удержанного и перечисленного в бюджет, указана в разделе «5».

Доход за год: 303 973 руб.

Облагаемый доход: 303 973 – 16 800 – 4 000 = 283 173.

Налог: 283 173 × 13% = 36 812.

Стоит внимательно отнестись к заполнению всех разделов, так как с 01.01.2016 введен штраф за представление справок 2-НДФЛ, содержащих недостоверные сведения. Сумма штрафа составляет 500 руб. за каждую справку с ошибочными сведениями.