Поделиться статьёй:

Обрезкова В.А.,

практикующий бухгалтер

Новая форма 6-НДФЛ

В 2018 году расчет 6-НДФЛ претерпел изменения. Кому необходимо заполнять отчет, после какой даты надо отчитываться по новой форме, что должен знать правопреемник, каково влияние алиментов на отражение полученного дохода, отражение материальной выгоды — все это рассмотрено в данной статье. Время отчитаться за 2017 год еще есть.

Новая форма 6-НДФЛ утверждена приказом ФНС от 17.01.2018 № ММВ-7-11/18@, он начинает действовать с отчетности за 2017 год. Но в силу того, что приказ опубликован 25.01.2018, это значит, что он вступит в силу после 25.03.2018. Так что при отчетности за предшествующий год, в зависимости от даты представления в налоговый орган, необходимо выбрать актуальный бланк отчета.

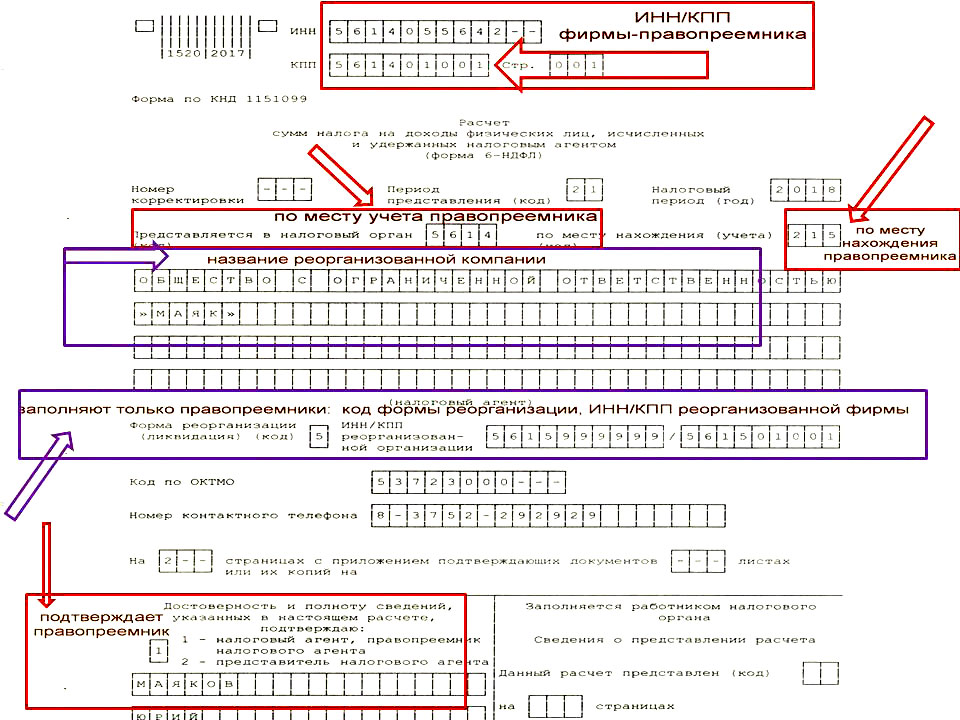

Изменения произошли в связи с Федеральным законом от 27.11.2018 «О внесении изменений в части 1 и 2 НК РФ» № 335–ФЗ, на основании которого правопреемник должен представить расчет 6-НДФЛ за реорганизованную организацию в случае, если правопредшественник эту обязанность не исполнил, независимо от формы реорганизации (п. 5 ст. 230 НК РФ).

Рассмотрим, как правопреемник должен заполнить новую форму 26.03.2018 или после этой даты, если реорганизованная компания не сдала отчет на дату внесения в ЕГРЮЛ записи о реорганизации.

Фирма направляет расчет в ФНС по месту нахождения или по месту своего учета,

при этом в титульном листе в верхней его части указывает свои данные — ИНН/КПП фирмы-правопреемника, отражает в графе «по месту нахождения (учета) (код)» соответствующий код:

215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком (приложение № 2 порядка заполнения 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, с учетом изменений, внесенных приказом № ММВ-7-11/18@).

А вот в строчке «налоговый агент» укажет название реорганизованной компании, также заполнит графы, которые заполняют только правопреемники:

1. ИНН/КПП реорганизованной фирмы.

2. Коды формы реорганизации:

1 — в случае преобразования;

2 — при слиянии;

3 — разделение;

5 — присоединение;

6 — разделение с одновременным присоединением (приложение №4 порядка заполнения).

Достоверность и полноту сведений в отчете подтверждает правопреемник, указав код 1 в соответствующей ячейке. Остальные строчки заполняются в общеустановленном порядке.

Компания обязана знать о необходимости сдачи отчетов по НДФЛ за работников, которые достались ему «в наследство». Если правопреемник не один, то сдать отчетность они должны по данным разделительного баланса или акта-передачи.

Что необходимо знать фирме в условиях реорганизации?

1. До какой даты она обязана отчитываться по НДФЛ

Расчеты она обязана представлять до внесения в ЕГРЮЛ записи о реорганизации. С момента регистрации созданных компаний при реорганизации, с даты отражения в государственном реестре информации о ликвидации реорганизованного предприятия (в случае присоединения), обязанность по отчетности переходит к новой фирме, образованной после реорганизации (п. 4 ст. 57 ГК РФ).

2. Последний налоговый период

С начала года нарастающим итогом до даты реорганизации (п. 2 ст. 55 НК РФ).

3. Что написать в строке «Период представления (код)» титульного листа

Необходимо отразить цифры, которые используются в случае реорганизации или ликвидации — 51, 52, 53 или 90, символизирующие соответственно за 1 квартал, полугодие, 9 месяцев, год.

Остальные разделы заполняются как обычно.

Были рассмотрены правила отражения в титульном листе для правопреемников и при реорганизации. Но вопросов при заполнении отчета возникает множество, так как круг сдающих отчет очень широк, а период внедрения отчета довольно мал — с 1 января 2016 года.

ПОЗИЦИЯ ФНС

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты, в т. ч. перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Пособия отражаются в том периоде, в котором выплачены.

Письмо от 01.11.2017 г. № ГД-4-11/22216@.

У кого возникает обязанность по сдаче отчета 6-НДФЛ?

Расчет должны сдавать налоговые агенты — организации, обособленные подразделения отечественных и иностранных фирм в РФ, ИП, адвокаты, нотариусы, крестьянские (фермерские) хозяйства в случае выплаты доходов физлицам.

В отчете необходимо отразить информацию обо всех начисленных доходах, вычетах и платежах по НДФЛ из налоговых регистров (ст. 80 НК РФ), их можно разработать самостоятельно, утвердив форму в учетной политике. В регистрах ежемесячно отражать начисленную зарплату и прочие доходы, удержанный налог и дату перечисления НДФЛ в бюджет.

Итак, расчет подается НДФЛ-агентом ежеквартально, сроки отчета на 2018 год: 30.04 — за 1 квартал, 31.07 — за полугодие, 31.10 — за 9 месяцев, 01.04.19 — за год. За этот год ни одна отчетная дата не выпадает на выходной или праздник.

Налоговый агент при численности физлиц, получивших доходы в налоговом периоде, более 25 человек, обязан предоставить расчет в электронном виде.

Какие сложности могут возникнуть по месту представления отчета

1. Юрлица сдают 6-НДФЛ в ИФНС по месту своего учета. Но есть некоторые нюансы: если в фирме несколько обособленных подразделения, и они состоят на учете в одной ФНС, то по всем ОП необходимо заполнять разные расчеты 6-НДФЛ. На титульном листе расчета следует указать ИНН головной фирмы, КПП подразделения (то же самое касается и филиалов). ОКТМО отражается по месту работы физлиц, получающих доход, его же ставят в платежном поручении при уплате НДФЛ за ОП (письмо ФНС от 07.07.2017 № БС-4-11/13281@).

При неверном отображении КПП или ОКТМО, необходимо сдать дополнительно 2 отчета (письмо ФНС от 12.08.2016 № ГД-4-11/14772):

- корректировочный — с такими же КПП и ОКТМО, но нулевой без цифр;

- первичный — с верными значениями ОКТМО и КПП с заполненными цифрами.

Крупнейшие налогоплательщики за «обособленных» работников могут сдать отчет на выбор (письмо Минфина от 24.10.2016 № 03-04-06/62497):

- по месту учета, как крупнейшие;

- или в ФНС по каждому подразделению.

2. Индивидуальные предприниматели также сдают расчеты по месту учета, даже если у них есть сотрудники в других регионах. Исключения составляют ИП, совмещающие УСН и ЕНВД или патент, такие физлица заполняют несколько отчетов:

- по месту жительства — о доходах за работников, занятых по деятельности УСН (или ОСНО), проставляя в титульном листе для места учета код 120;

- по месту ведения деятельности — по сотрудникам вмененной деятельности, представляет такое количество расчетов, сколько мест регистрации по ЕНВД, подается в ту инспекцию, где оформлялась вмененная деятельность, с указанием кода 320.

По таким же критериям сдается расчет при работе ИП по патенту (как при ЕНВД).

Обращение работника за получением имущественного налогового вычета в течение календарного года не является основанием для представления уточненных расчетов по форме 6-НДФЛ за прошедшие периоды.

Раздел 1 расчета 6-НДФЛ

В первом разделе все доходы делятся согласно налоговым ставкам (13, 15, 35% и т.д.), сколько применялось ставок за отчетный период, столько и будет разделов, каждая из них отображается в поле 010.

Затем указываются доходы по каждой ставке отдельно (поле 020), при наличии дополнительно отразив дивиденды в поле 025, а сумму начисленного налога с них — в 045.

Налоговые вычеты по сотрудникам (030) указываются за весь период отчета. Далее в поле 040 проставляется весь рассчитанный налог ((020 – 030) × НДФЛ %). Если есть уплаченные работником авансовые платежи по иностранному патенту, они отражаются в поле 050.

В отдельном разделе, применимом для каждой новой ставки, поля 010–050 будут соответствовать данной ставке. А вот поля 060–090 отражаются лишь на первой странице, в них указываются общие показатели по всем ставкам, при этом они не зависят ни от даты выплаты по доходу, ни от срока и даты удержания и перечисления налога.

В поле 060 приводится количество физлиц, получивших выплаты. При чем, если сотрудник устраивался неоднократно в компанию за отчетный период, он будет считаться за единицу. Также, если он получал выплаты по разным ставкам, все равно он будет значиться, как один получатель.

Показатели в полях 020–090 заполняются нарастающим итогом — с 1 января до окончания периода соответствующего отчета.

Налог, который невозможно было удержать, отражают в поле 080. Причинами могут быть: выплаты были только в натуральном виде или в сумме материальной выгоды, а в денежном отсутствовали в отчетном периоде. Если имелись случаи возврата налога, то они показываются в поле 090.

Равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета не предусмотрено.

- Письмо от 23.03.2016 № БС-4-11/4901.

Заполнение раздела 2

Раздел заполняется за 3 месяца отчетного периода, а не нарастающим итогом. Все выплаты, начисленные и выплаченные физлицам, необходимо рассортировать по датам и заполнить соответствующее количество строк. Если дата получения дохода, а также удержания и перечисления налога одного физлица одинаковы с соответствующими показателями других физлиц, то по всем получателям данные обобщаются и фиксируются в полях 100–140 одного блока. При отличии хотя бы 1 из 3 дат, выплата заполняется в отдельном блоке данных полей.

В поле 100 необходимо указать дату, которая является датой получения дохода для исчисления налога согласно рекомендациям налоговых органов (ст. 223 НК РФ). Главное не перепутать это значение с фактической датой выплаты денежных средств из кассы (банка).

Также необходимо правильно отражать даты перечисления налога (поле 120) в различных ситуациях, надо соблюдать правила ст. 226 НК РФ — отразить дату, не позднее которой обязаны уплатить налог в бюджет. Полученный доход указывается вместе с налогом в поле 130, а НДФЛ отдельно (140).

В поле 120 должна отражаться не дата, когда был перечислен налог, а срок, не позже которого налоговый агент обязан перечислить налог в соответствии с НК РФ.

Общие правила отражения данных по полям 100–120 можно проследить в таблице.

| Вид дохода | Дата фактического получения дохода | Дата удержания налога | Срок перечисления налога |

|---|---|---|---|

| 100 | 110 | 120 | |

| Оплата труда (оклад, премии, надбавки) | Последний день месяца | День выплаты на руки | Следующий день за удержанием налога |

| Премия отдельно от оплаты труда | День выплаты дохода | ||

| Материальная помощь денежная | |||

| Компенсация отпуска при увольнении | |||

| Доход в натуральной форме | День предоставления данного дохода | В день выплаты ближайшего дохода | Не позднее следующего дня, когда удалось удержать налог |

| При выплатах сверхнормативных суточных, командировочных без документов | Последний день месяца утверждения авансового отчета | ||

| Больничные и отпускные | День выплаты | День выплаты на руки | Последний день месяца выплаты |

| Зарплата при увольнении | Последний рабочий день | Следующий день за удержанием налога | |

| Списание безнадежного долга | Дата списания долга | В день выплаты ближайшего дохода | Не позднее следующего дня, когда удалось удержать налог |

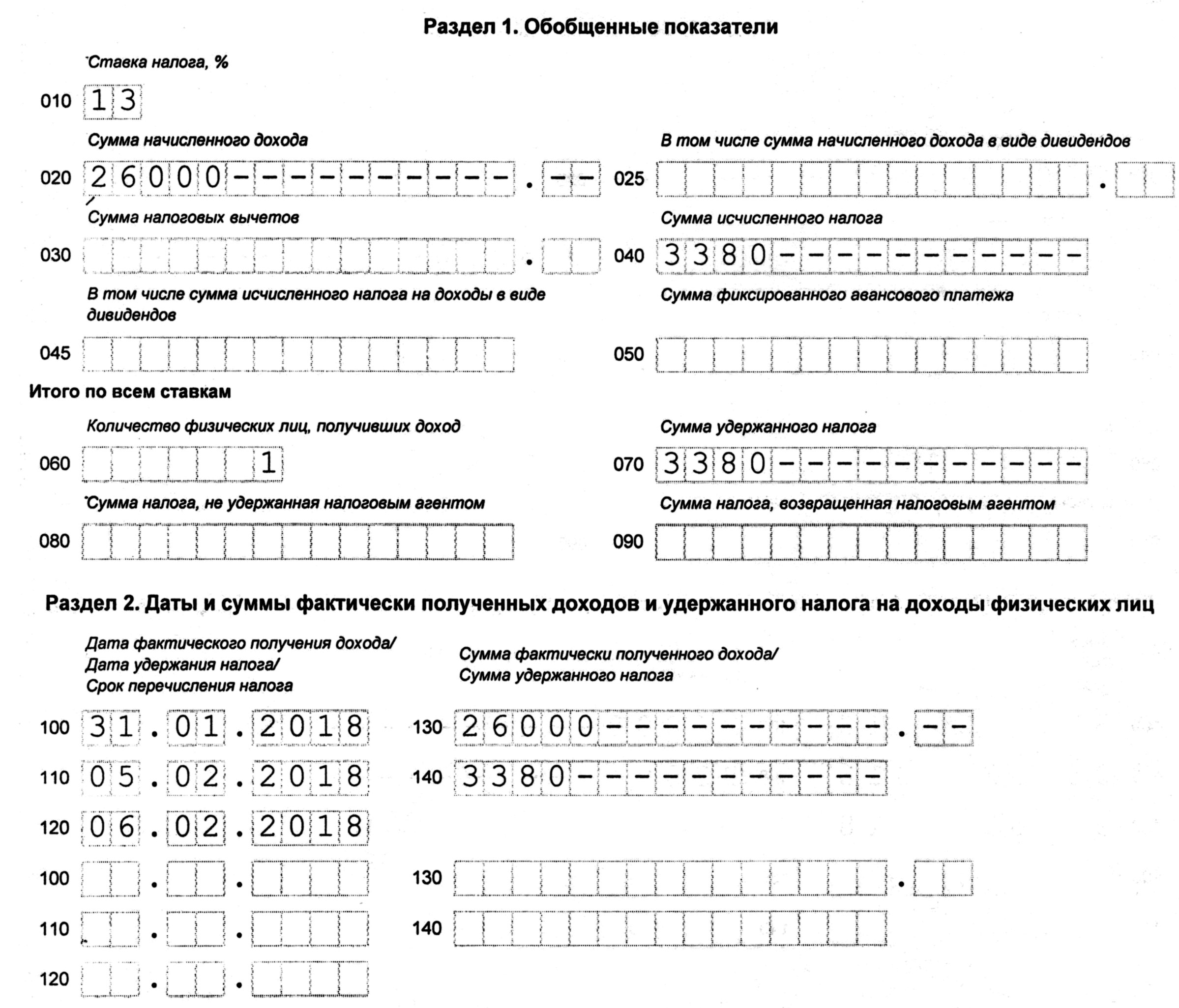

Рассмотрим 6-НДФЛ при отражении дохода и налога в разные месяцы одного квартала.

Пример 1: Сотруднику 15.01.2018 была выплачена зарплата в виде аванса за январь в размере 10 000 руб., остальная часть зарплаты выдана 05.02.2018 в сумме 16 000 руб. Налоговые вычеты не предусмотрены. Датой признания всего дохода за январь будет 31.01.2018 — поле 100. В этом случае, налог с зарплаты за 1 половину месяца будет удержан только при выплате денежных средств по итогам месяца, т.е. 05.02.2018, в этот же день будет удержан налог по итогам месяца (поле 110), а перечислен на следующий день (поле 120).

В расчете в поле 020 и 130 будет указан аванс и 2 часть зарплаты вместе, в поле 040, 070 и 140 — исчисленный и удержанный налог с общей зарплаты. Расчет будет выглядеть таким образом:

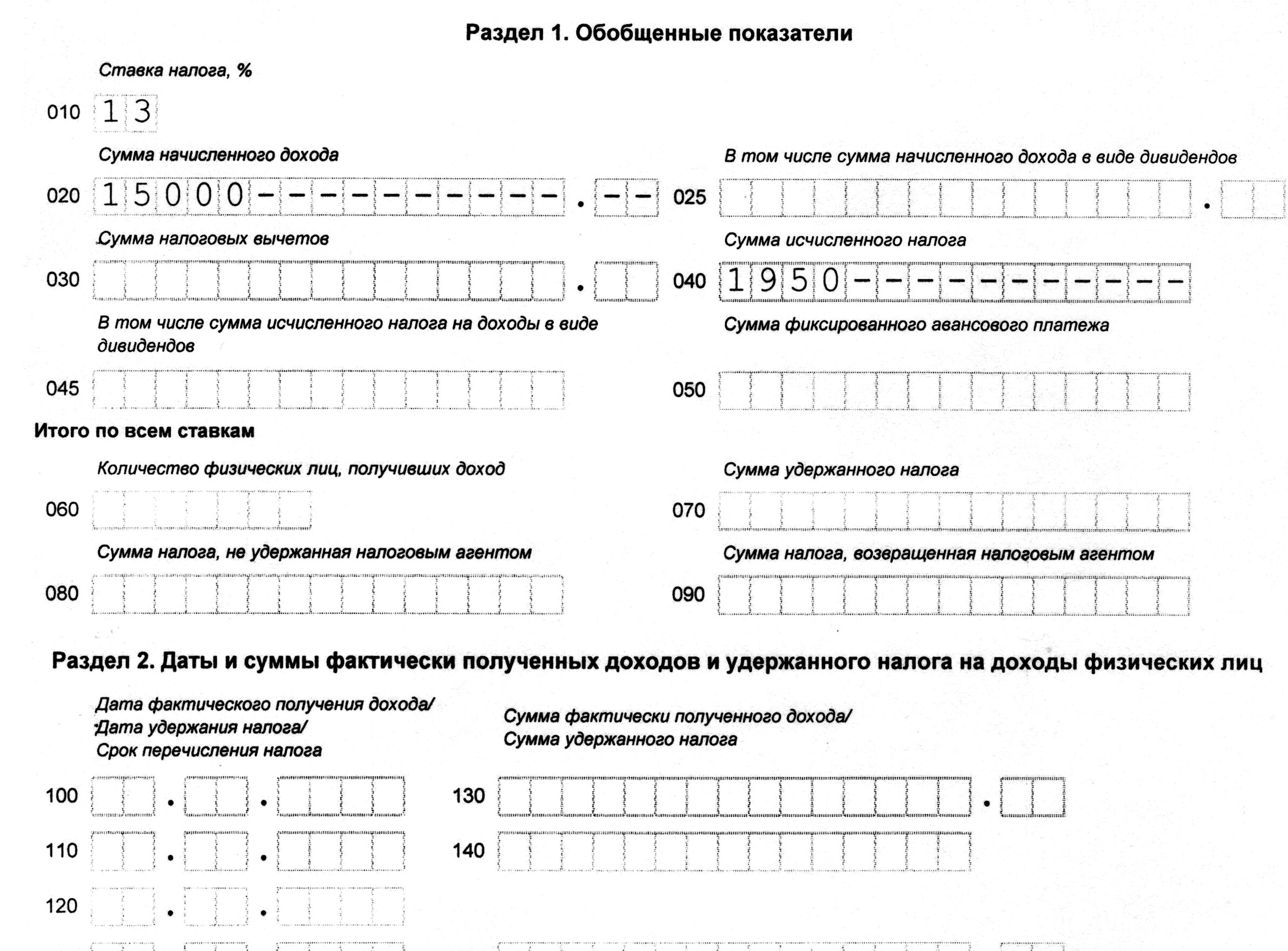

Заполним расчет в случае, когда доход получен в одном периоде, а налог удержан в другом квартале.

Пример 2

По результатам работы за январь работнику была начислена премия, предусмотренная трудовым договором, в сумме 15 000 руб. Оплата произведена 11.04.2018. Налоговые вычеты не предусмотрены.

В расчете доход будет отражен 31.01.2018, в момент выдачи дохода будет удержан налог, который перечисляется в бюджет на следующий день. В данном случае отражение дохода произойдет в 2 периодах: в 1 квартале и полугодии.

В 1 квартале будут задействованы только поля 020 и 040, указывающие, что доход начислен и налог исчислен, раздел 2 будет пустым, т.к. премия еще не выдана и налог не удержан. В 6-НДФЛ будет отражено:

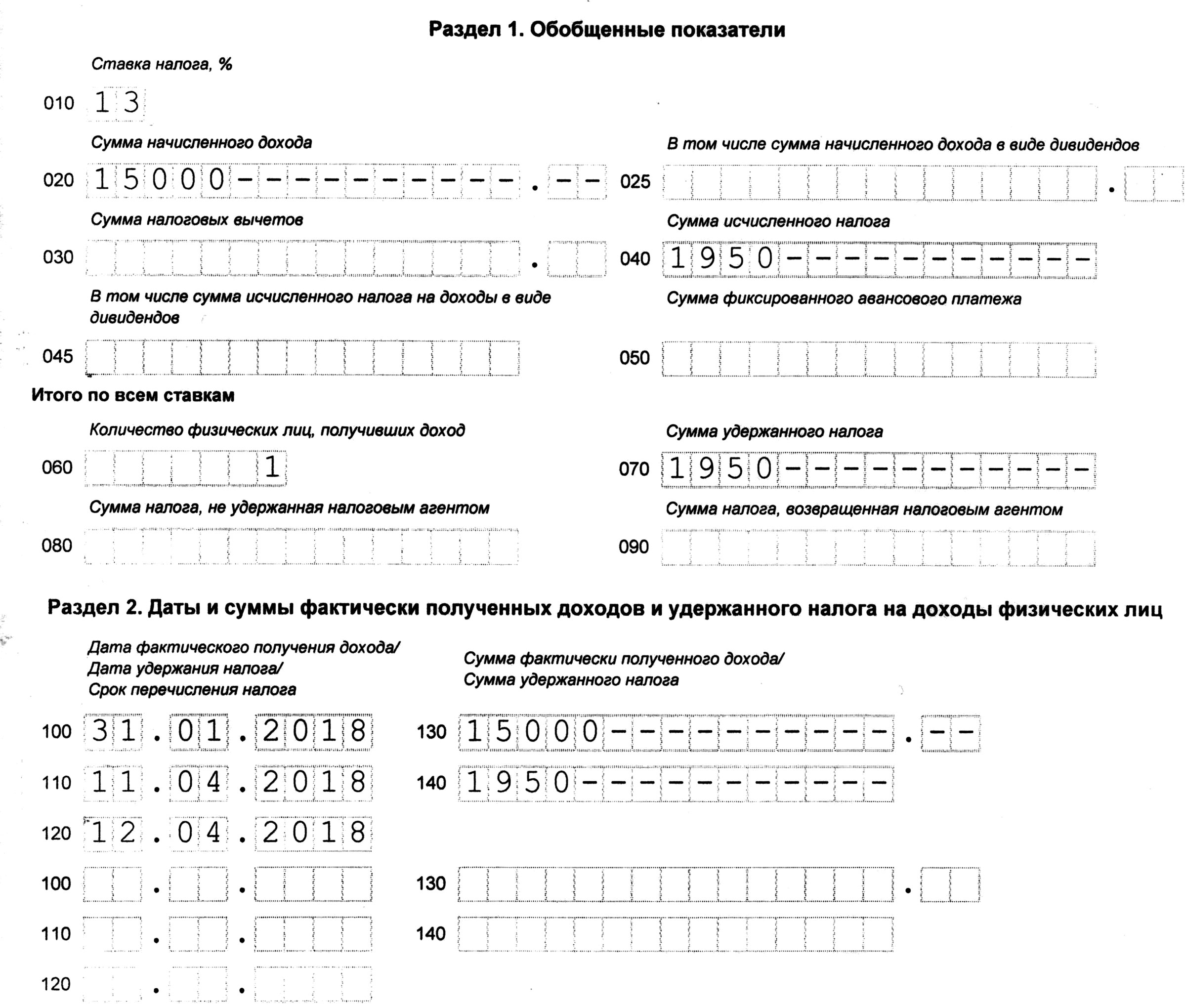

За полугодие будет отражен удержанный налог, сумма выплаченного дохода и все даты по оплате и перечислению налога (письмо ФНС России от 14.09.2017 № БС-4-11/18391):

Если срок перечисления налога (120) попадает на выходной или праздничный день, то дата проставляется ближайшего следующего рабочего дня (п. 7 ст. 6.1 НК РФ). А при отражении последнего дня месяца при выплатах по зарплате, дата получения дохода (100) указывается без применения выходных и праздничных дней, т.е. непосредственно последний календарный день месяца.

- Письмо от 16.05.2016 № БС-3-11/2169@.

Отражение выплат при увольнении в расчете

Пример 3

Сотрудник написал заявление об отпуске с 08.02.2018 по 19.02.2018 и одновременно заявление об увольнении с 20.02.2018. Бухгалтерия начислила отпускные 15 000 руб., зарплату в сумме 6 000 руб. и выходное пособие 14 000 руб. (превышающее необлагаемый лимит).

Отпускные были получены 05.02.2018. Налог с отпускных был перечислен на следующий день. Зарплата и выходное пособие выплачены 21.02.18, налог с них перечислен на следующий день. Налоговые вычеты не предусмотрены.

Необходимо учесть, что если работник сразу увольняется после отпуска:

- НДФЛ с отпускных оплачивается не позднее последнего числа месяца, когда были выплачены отпускные (п. 6 ст. 226 НК РФ);

- налог с выходного пособия при увольнении и с зарплаты при увольнении — на следующий день после выплаты (письмо ФНС от 11.05.2016 № БС-3-11/2094@);

- отпускные выплачиваются не позднее 3 дней до его начала;

- налог с них — не позднее последнего числа месяца, в котором произведены выплаты;

- зарплата при увольнении, выходное пособие — датой дохода является последний рабочий день.

Раздел 2 будет заполнен:

| Поле | Дата (сумма) | Поле | Дата (сумма) | |

|---|---|---|---|---|

| Отражаем отпускные | Зарплата при увольнении и выходное пособие | |||

| 100 | 05.02.2018 | 100 | 07.02.2018 | |

| 110 | 05.02.2018 | 110 | 21.02.2018 | |

| 120 | 28.02.2018 | 120 | 22.02.2018 | |

| 130 | 15 000 | 130 | 20 000 (6 000 + 14 000) | |

| 140 | 1 950 | 140 | 2 600 | |

Как влияют удержания на зарплату в 6-НДФЛ

Большинство удержаний из зарплаты не влияют на размер дохода, который отражается в расчете. В поле 130 отражают все полученные выплаты, с которых налоговый агент удерживает НДФЛ без вычета налогов и предоставленных вычетов.

Пример 4

В фирме один сотрудник имеет исполнительный лист на уплату алиментов на ребенка в размере 25% от оклада. Зарплата за месяц составляет 30 000 руб., выплачивается 5 числа ежемесячно. Вычеты не предоставляются.

Рассмотрим на примере февраля 2018 года.

| Поле | Дата (сумма) |

|---|---|

| 100 | 28.02.2018 |

| 110 | 05.03.2018 |

| 120 | 06.03.2018 |

| 130 | 30 000 |

| 140 | 3 900 |

Как видно, удержания, например, алименты не влияют на размер фактически полученного дохода (130). Вначале налоговый агент начисляет доход, определяет налог, затем высчитывает алименты. Сотрудник на руки получит 19 575 руб. (30 000 – 3 900 – 6 525 (алименты)), т.е. в поле 130 отражается вся начисленная сумма, а не та, которая выдается на руки.

Отражение материальной выгоды во 2 разделе

Пример 5

Работнику компании предоставлено право оформить заем под низкий процент в октябре 2017 года. Его заработок составляет 17 000 руб., который выплачивается ежемесячно 14 числа. Налоговые вычеты не предусмотрены. Материальная выгода в 4 квартале получилась в сумме:

- за октябрь — 360 руб. (НДФЛ в размере 35% равен 126 руб.);

- за ноябрь — 300 руб. (НДФЛ = 105);

- за декабрь — 420 руб. (НДФЛ = 147).

В случае получения доходов за пользование заемными средствами датой получения дохода (100) считается последний день месяца (подп. 7 п. 1 ст. 223 НК РФ), значит, налог за октябрь будет рассчитан в ноябре и т.д. Зарплата и материальная выгода за декабрь будет отражена в расчете 1 квартала 2018 года.

Раздел 2 за 2017 год будет заполнен таким образом:

| Поле | Дата | Поле | Сумма |

|---|---|---|---|

| 100 | 30.09.2017 | 130 | 17 000 |

| 110 | 13.10.2017* | 140 | 2 210 |

| 120 | 16.10.2017* | ||

| 100 | 31.10.2017 | 130 | 17 360 (17 000 + 360) |

| 110 | 14.11.2017 | 140 | 2 336 (2 210 + 126) |

| 120 | 15.11.2017 | ||

| 100 | 30.11.2017 | 130 | 17 300 (17 000 +300) |

| 110 | 14.12.2017 | 140 | 2 315 (2 210 + 105) |

| 120 | 15.12.2017 |

* перенос из-за выходных дней.

Если ставка по материальной выгоде отличается от зарплатного НДФЛ, то необходимо заполнить дополнительный блок по полям 010–050.

В случае отсутствия других выплат, кроме материальной выгоды, в разделе 1 указывается о невозможности удержания НДФЛ в поле 080 (письмо ФНС России от 01.08.2016 № БС-4-11/13984@). В разделе 2 отражается в поле 100 — дата получения дохода, в полях 110, 120 фиксируются 0 в формате даты 00.00.0000, в поле 130 — сумма дохода, с которого не удалось перечислить налог, в поле 140 — 0.