Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Отчетность налоговых агентов (прибыль, НДС)

В целом ряде случаев «упрощенец» выступает в качестве налогового агента, а это означает, что необходимо уплатить налог и подать дополнительную декларацию. Конечно, это достаточно неудобно, поскольку требует подачи дополнительной отчетности.

«Упрощенец» выступает в качестве налогового агента по налогу на прибыль в следующих случаях:

|

Выплата дивидендов |

|

Выплата дивидендов российской компании |

|

Выплата дивидендов иностранной компании |

Налоговый агент должен подавать или налоговую декларацию, или налоговый расчет. Если дивиденды выплачены российской организации, то подается декларация по налогу на прибыль, если иностранной – налоговый расчет.

Уплаченные суммы налога необходимо отразить в декларации. В 2017 году действует форма декларации по налогу на прибыль, утвержденная приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». Но вот форма приложения 2 к декларации не изменилась.

Обязанности налогового агента возникают у российских организаций (в том числе у применяющих УСН) при выплате доходов иностранным организациям от источников в РФ, не связанных с постоянным представительством в РФ (п. 4 ст. 286 НК РФ, п. 1 ст. 310 НК РФ). См. также письма Минфина России от 29.04.2011 № 03-08-05, от 21.06.2010 № 03-03-06/1/422, УФНС России по г. Москве от 09.02.2011 № 16-15/011765@.

Обязанности налогового агента по налогу на прибыль возникают только у организаций. Индивидуальные предприниматели ни в п. 4 ст. 286 НК РФ, ни в п. 1 ст. 310 НК РФ не поименованы. В связи с этим на ИП, выплачивающих доходы иностранным организациям от источников в РФ, обязанности налоговых агентов не возлагаются. Такой вывод сделан в письме Минфина России от 27.03.2012 № 03-03-07/9.

Кроме того, организация, применяющая УСН, признается налоговым агентом по налогу на прибыль при выплате доходов от долевого участия российским организациям – плательщикам налога на прибыль организаций (п. 2 ст. 275, п. 5 ст. 286 НК РФ). См. также письма ФНС России от 17.05.2011 № АС-4-3/7853@, УФНС России по г. Москве от 09.02.2011 № 16-15/011765@, от 11.09.2007 № 18-11/3/0860080@.

В том случае, если организация на УСН является источником выплаты доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст. 284 НК РФ (на дивиденды и некоторые виды процентов), она признается налоговым агентом по налогу на прибыль организаций и на нее возлагается обязанность по истечении каждого отчетного (налогового) периода, в котором ею производились такие выплаты, представлять в налоговый орган по месту своего нахождения налоговые расчеты (декларации) по налогу на прибыль организаций в порядке, определенном ст. 289 НК РФ. При этом положениями гл. 26.2 НК РФ не предусмотрена обязанность для налогоплательщиков, перешедших на применение УСН, представлять налоговую декларацию по налогу на прибыль организаций при выплате дивидендов только физическим лицам (письмо Минфина России от 10.09.2014 № 03-04-06/45395).

Особенности налогового агента по уплате НДС

В ряде случаев «упрощенец» выступает в качестве налогового агента (ст. 161 НК РФ).

|

Аренда или приобретение имущества |

|

Организация оплатила аренду государственного или муниципального имущества, арендованного у органа власти (но не у ГУП, МУП или учреждения) |

|

Оплатила имущество, приобретенное у органа власти (но не у ГУП, МУП или учреждения) |

|

Сделки с иностранными компаниями |

|

Организация купила у иностранного лица, не состоящего на налоговом учете в РФ, товары на территории РФ или работы (услуги), местом реализации которых признается территория РФ |

|

Организация выступает как посредник иностранного лица, не состоящего на налоговом учете в РФ, участвующий в расчетах, получила аванс или отгрузила товары (работы, услуги), местом реализации которых признается территория РФ |

Что нужно сделать, если компания выступает в качестве налогового агента?

Во-первых, необходимо установить место реализации, особенно это актуально для операций с иностранными контрагентами. Согласно п.п. 1, 2 ст. 161 НК РФ обязанности налогового агента возникают при приобретении товаров (работ, услуг), операции по реализации которых облагаются НДС, у налогоплательщиков – иностранных лиц, не состоящих на учете в налоговых органах РФ в качестве налогоплательщика.

Место реализации товаров определяется в порядке, установленном ст. 147 НК РФ, а работ и услуг – в порядке ст. 148 НК РФ. Следует помнить, что место реализации прав на патенты, лицензии, торговые марки, авторские и иные аналогичные имущественные права определяется по правилам ст. 148 НК РФ.

Местом реализации признается Российская Федерация:

1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

2) товар в момент начала отгрузки и транспортировки находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией.

Местом реализации услуг являются услуги и работы:

1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде;

2) работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации. К таким работам (услугам) относятся, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание;

3) услуги фактически оказываются на территории Российской Федерации в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;

4) покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

ПОЗИЦИЯ МИНФИНА

Российская организация, применяющая упрощенную систему налогообложения, приобретающая такие услуги, местом реализации которых территория Российской Федерации не признается, налоговым агентом по налогу на добавленную стоимость не является и, соответственно, исчислять и уплачивать этот налог при перечислении денежных средств иностранной компании не должна.

- Письмо от 24.11.2016 № 03-07-08/69349.

Что касается иных вычетов налога на добавленную стоимость, в том числе налога, уплаченного в качестве налогового агента в соответствии с п. 4 ст. 173 НК РФ, то право заявлять их в течение трех лет НК РФ не установлено. В связи с этим такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст.ст. 171 и 172 НК РФ (письмо Минфина России от 17.11.2016 № 03-07-08/67622).

Во-вторых, нужно рассчитать сумму налога.

Пример 1.

Общество с ограниченной ответственностью «Бета-контакт» приобрело у иностранной компании, не имеющей представительства в Российской Федерации, какао-порошок стоимостью 354 000,00 руб. Следовательно, необходимо начислить НДС в размере 54 000,00 руб.

Сумма арендной платы – 100 000 руб.

Сумма НДС – 18 000 руб.

Пример 2.

Общество с ограниченной ответственностью «Детские игрушки» приобретает детские коляски у иностранной компании, которая не имеет представительства в РФ.

Сумма договора 1 200 000 руб. В отношении детских колясок применяется ставка 10%. Сумма налога составляет 120 000 руб.

Налог нужно уплатить вне зависимости от санкций. В определении Конституционного суда РФ от 02.10.2003 № 384-О «Об отказе в принятии к рассмотрению жалобы ООО «Дизайн-группа «Интерьер Флора» на нарушение конституционных прав и свобод п. 3 ст. 161 НК РФ» Конституционный суд РФ указал, что ответственность применяется независимо от того, была или не была соответствующая сумма удержана налоговым агентом у налогоплательщика. В соответствии с п. 5 ст. 108 Налогового кодекса Российской Федерации привлечение налогового агента к ответственности за совершение налогового правонарушения не освобождает его от обязанности перечислить причитающиеся суммы налога и пени.

При приобретении имущества должника, признанного банкротом и не являющегося налогоплательщиком НДС (например, в связи с применением УСН), покупатели такого имущества налоговыми агентами не являются.

В-третьих, необходимо составить счет-фактуру.

Количество экземпляров счетов-фактур различается в зависимости от ситуации.

Например, если речь идет об аренде государственного имущества, то счет-фактура оформляется в одном экземпляре и остается у налогового агента. А вот если речь идет об оформлении счета-фактуры посредником при приобретении товаров у иностранной организации, то счета-фактуры оформляются в двух экземплярах.

При приобретении или отгрузке товаров (работ, услуг), не облагаемых НДС по ст. 149 НК РФ, счета-фактуры можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, письмо Минфина от 19.03.2014 № 03-07-09/11822).

В-четвертых, необходимо отразить в книге покупок и продаж.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат счета-фактуры (в том числе корректировочные), составленные как на бумажном носителе, так и в электронном виде.

Регистрации в книге продаж подлежат составленные и(или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость. Налоговые агенты регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

Приведем пример фрагмента заполнения счета-фактуры.

| Наимено- вание товара (описание выполненных работ, оказанных услуг), имуществен- ного права | Единица измерения | Коли-чество (объем) | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), имущест-венных прав без налога – всего | В том числе сумма акциза | Налоговая ставка | Сумма налога, предъяв-ляемая покупателю | Стоимость товаров (работ, услуг), имуществен-ных прав с налогом – всего | Страна происхождения товара | Номер таможен-ной декла-рации | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| код | условное обозначе- ние (националь-ное) | цифровой код | краткое наимено-вание | |||||||||

| 1 | 2 | 2а | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10а | 11 |

| Какао- порошок (мешок, 25 кг) |

796 | шт. | 500 | 600,00 | 300 000,00 | Без акциза | 18/118 | 54 000,00 | 354 000,00 | 276 | Германия | 10009080/ 130713/ 0004427/1 |

| Всего к оплате | 300 000,00 | X | 54 000,00 | 354 000,00 | ||||||||

Пятым действием является заполнение данных в счете-фактуре.

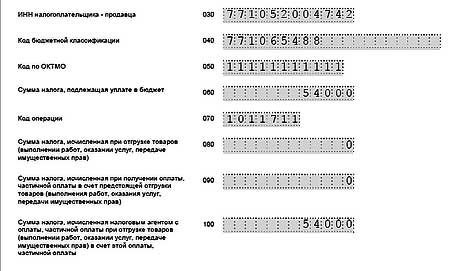

Все налоговые агенты должны заполнять разд. 2 декларации по НДС. В нем указывается сумма налога, подлежащая уплате налоговым агентом.

Налоговые агенты, которые одновременно являются плательщиками НДС (либо обязаны уплатить НДС в соответствии с п. 5 ст. 173 НК РФ), декларацию должны представлять в электронной форме (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Налоговые агенты, которые плательщиками НДС не являются либо освобождены от обязанностей, связанных с исчислением и уплатой НДС, в некоторых случаях могут подавать декларацию по НДС на бумажном носителе (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Раздел 2 заполняется следующим образом:

| Строка | Заполнение |

|---|---|

| В строке 020 | наименование лица, по операциям с которым вы признаетесь налоговым агентом |

| В строке 030 | ИНН лица, указанного в строке 020 (при наличии). Если вы заполняете раздел по иностранному продавцу, у которого нет ИНН: - в декларации, сдаваемой на бумаге, в строке 030 поставьте прочерк; - в декларации, сдаваемой в электронном виде, строку 030 оставьте пустой |

| В строке 040 | КБК (182 1 03 01000 01 1000 110) |

| В строке 050 | ваш код по ОКТМО |

| В строке 060 | сумму НДС к уплате |

| В строке 070 | код операции. Взять его нужно из разд. IV Приложения № 1 к Порядку заполнения декларации. Например, при аренде или покупке имущества у органа власти указывайте код 1011703. При покупке у иностранной организации товаров нужно указать код 1011711, а работ или услуг – код 1011712 |

| Строки 080–100 разд. 2 |

заполняют только посредники, реализующие в РФ товары (работы, услуги) иностранных продавцов (п. 37.8 Порядка заполнения декларации) |

Заполняем декларацию по налогу (раздел 2).

Кроме того, необходимо заполнить раздел 12 декларации по НДС. Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися плательщиками налога на добавленную стоимость.

При заполнении раздела 12 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

Заполнение формы

| Строка | Заполнение |

|---|---|

| В графе 3 по строке 001 | указывается признак актуальности сведений, отраженных в разделе 12 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации. Цифра «0» проставляется в случае, если в ранее представленной декларации сведения по данному разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений. Цифра «1» проставляется в случае, если сведения, представленные в налоговый орган налогоплательщиком или лицом, не являющимся налогоплательщиком, ранее, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 020–080 ставятся прочерки |

| В графе 3 по строкам 020–030 | отражаются сведения, указанные в строке 1 формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26.12.2011 № 1137 (далее – счет-фактура) |

| В графе 3 по строкам 040–050 | отражаются сведения, указанные соответственно в строках 6б – 7 формы счета-фактуры |

| В графе 3 по строкам 060–080 | отражаются данные, указанные соответственно в графах 5, 8 и 9 формы счета-фактуры |

В заключение необходимо отметить, что неправильный расчет налогов и неисполнение обязанностей налогового агента влечет штрафные санкции. За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации (п. 5 ст. 24 НК РФ). Если налоговый агент неправомерно не удержит и(или) не перечислит (полностью или частично) необходимую сумму налога в установленный срок, он может быть привлечен к ответственности. Размер штрафа составит 20% суммы налога, подлежащей удержанию и(или) перечислению.