Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Проверка правильности заполнения

отчетности по НДФЛ

В целях «обеления» заработных плат в прошлом году налоговики ввели форму 6-НДФЛ. Соответственно, был усилен контроль за представлением данных и введена дополнительная ответственность за представление недостоверных сведений.

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в инспекцию по месту своего учета сведения о доходах физических лиц и начисленных и удержанных суммах налога за налоговый период ежегодно не позднее 01 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В отношении справки 2-НДФЛ нужно проверить следующие данные:

- общая сумма дохода;

- сумма дохода в виде дивидендов;

- сумма налога исчисленная;

- сумма налога, не удержанная налоговым агентом.

Необходимо сверить:

- данные с выплатами, произведенными сотруднику;

- данные, установленные в справке 6-НДФЛ.

В справке 2-НДФЛ необходимо проверить:

- наличие налоговых вычетов, которые предоставляются по заявлению;

- правильность заполнения граф;

- суммы стандартных и социальных вычетов.

Обратите внимание: агенты обязаны провести мероприятия по актуализации персональных данных физических лиц – получателей доходов в целях представления достоверных справок по форме 2-НДФЛ (письмо ФНС России от 27.04.2016 № БС-17-11/63).

ВАЖНО В РАБОТЕ

За представление документов, содержащих недостоверные сведения (в т. ч. по форме 2-НДФЛ), налоговых агентов будут штрафовать на 500 руб. за каждый документ.

Проверка заполнения расчета по форме 6-НДФЛ

Проверка 6-НДФЛ осуществляется на основании письма ФНС России от 10.03.2016 № БС-4-11/3852@ «О направлении Контрольных соотношений».

Согласно данному письму необходимо проверить:

- внутридокументарные соотношения;

- междокументарные соотношения.

В самой справке 6-НДФЛ необходимо проверить:

| Исходные | Контрольное соотношение (КС) | Форма КС | |||

|---|---|---|---|---|---|

| в случае невыполнения КС: | |||||

| № п/п | КС <1> | возможно нарушение законодательства РФ (ссылка) | формулировка нарушения | действия проверяющего | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 6-НДФЛ | 1.1 | Титульный лист (стр. 001) Дата представления расчета <, = установленному ст. 230 НК РФ сроку представления расчета | Пункт 1.2 ст. 126, п. 2 ст. 230 НК РФ | Если дата представления расчета > установленного НК РФ срока представления расчета, то возможно нарушение – непредставление в установленный НК РФ срок расчета | При установлении факта непредставления расчета в установленный срок составляется акт в порядке, установленном ст. 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ |

| 1. Внутридокументные КС | |||||

| 6-НДФЛ | 1.2 | Строка 020 =, > строка 030 | Статьи 126.1, 210, 23, 24 НК РФ | Если строка 020 < строка 030, то завышена сумма налоговых вычетов | В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ |

| 6-НДФЛ | 1.3 | (Строка 020 – строка 030) : 100 x строка 010 = строка 040 (с учетом соотношения 1.2) | Статьи 126.1, 210, 23, 24 НК РФ | Если строка 020 – строка 030 : 100 x строка 010 <, > строка 040 (с учетом соотношения 1.2), то завышена/занижена сумма начисленного налога. При этом, с учетом п. 6 ст. 52 НК РФ, допускается погрешность в обе стороны, определяемая следующим образом: строка 060 x 1 руб. x количество строк 100 | В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ |

| 6-НДФЛ | 1.4 | Строка 040 >, = строка 050 | Статьи 126.1, 227.1, 23, 24 НК РФ | Если строка 040 < строка 050, то завышена сумма фиксированного авансового платежа | В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ |

В целях выявления факта непредставления в срок расчета по форме 6-НДФЛ ФНС России предписывает налоговым инспекциям учитывать:

- факты перечисления налоговым агентом НДФЛ в отчетном периоде;

- факты представления справок по форме 2-НДФЛ за предыдущий налоговый период;

- иные сведения, имеющиеся в налоговом органе, свидетельствующие о наличии у налогового агента обязанности сдать форму 6-НДФЛ.

Для сверки между собой форм 6-НДФЛ и 2-НДФЛ инспекторы будут использовать утвержденные ФНС Контрольные соотношения.

Соотношение 6-НДФЛ и 2-НДФЛ

| 6-НДФЛ | 2-НДФЛ |

|---|---|

| Строка 020 «Сумма начисленного дохода» по ставке 13% раздела 1 | Сумма строк «Общая сумма дохода» раздела 5 справок с признаком «1» по всем физлицам |

| Строка 040 «Сумма исчисленного налога» по ставке 13% раздела 1 | Сумма строк «Сумма налога исчисленная» раздела 5, указанная в справках с признаком признаком «1» по всем физлицам |

| Строка 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 | Сумма строк «Сумма налога, не удержанная налоговым агентом» раздела 5 справок с признаком «1» по всем физлицам |

| Строка 060 «Количество физических лиц, получивших доход» раздела 1 | Общее количество справок с признаком «1» |

| Строка 025 раздела 1, если дивиденды выплачивает ООО | Сумма строк с кодом дохода 1010 Сумма строк с кодом дохода 1010 с признаком «1» по всем получателям |

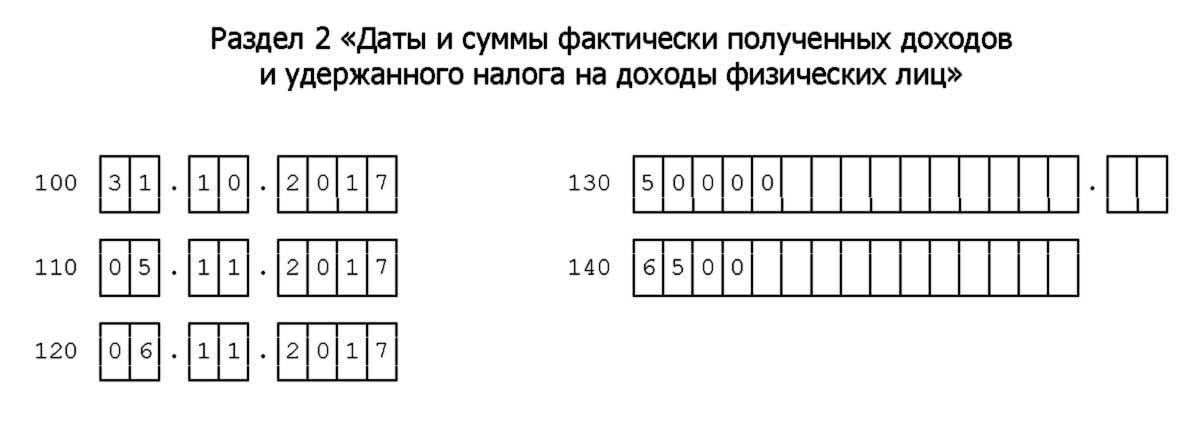

В раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650@). То есть в разделе 2 расчета за 2017 год показывают доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно.

Пример 1.

В организации трудятся два работника. Заполним раздел 2 расчета на основании данных о зарплате работников за октябрь 2016 года:

- аванс в размере 25 000 руб. выплачен 19.10.2017;

- зарплата в размере 25 000 руб. – 05.11.2017, с зарплаты удержан НДФЛ в размере 6500 руб.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть так, как показано в образце 12.

Также налоговый орган, используя программное обеспечение, проверяет Контрольные соотношения.

Пример 2.

В справке 6-НДФЛ количество работников – 5 человек, а в 2-НДФЛ – 4 человека. Ошибка возникла в связи с оформлением работников по гражданско-правовым договорам.

Раздел 1 сумма вычетов по строке 030 не может быть больше суммы дохода по строке 020.

Пример 3.

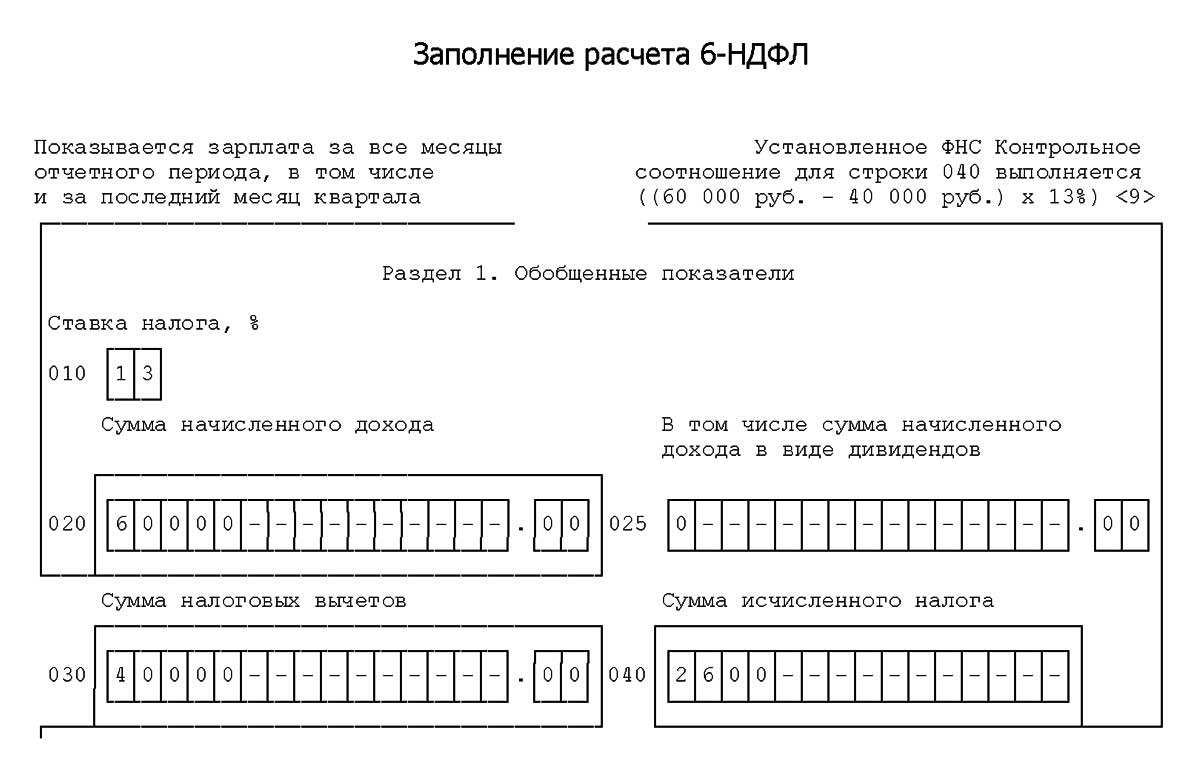

В организации работает сотрудник, оклад которого составляет 20 000 руб. Детей у него нет.

В августе он принес в бухгалтерию уведомление из ИФНС о предоставлении имущественного вычета в сумме 2 000 000 руб. в связи с приобретением квартиры. И с этого месяца ему стали предоставлять вычет (как рекомендуют делать Минфин и налоговики). А НДФЛ, удержанный с начала года, не пересчитывали и не возвращали.

Зарплата за вторую половину каждого месяца выплачивается не позднее 10-го числа следующего месяца. А дата выплаты аванса не важна (аванс в разд. 2 расчета отдельно не отражается (показывается в составе зарплаты за месяц), и НДФЛ с него не удерживается).

В таблице приведены данные по работнику. Заметим, несмотря на то, что общая сумма вычета составляет 2 000 000 руб., предоставляется он только в сумме полученного дохода – 20 000 руб. То есть с августа налоговая база будет равна нулю до тех пор, пока сумма дохода не перекроет сумму вычета. А до конца текущего года этого не случится. Так что НДФЛ исчислять не с чего и удерживать тоже нечего.

| Вид дохода | Сумма дохода, руб. | Сумма вычетов, руб. | Сумма исчисленного НДФЛ (по ставке 13%), руб. | Дата получения дохода | Дата удержания НДФЛ | Срок перечисления НДФЛ в бюджет |

|---|---|---|---|---|---|---|

| Зарплата за июль | 20 000 | 0 | 2600 (20 000 руб. x 13%) | 31.07.2017 | 10.08.2017 | 11.08.2017 |

| Зарплата за август | 20 000 | 20 000 | 0 | 31.08.2017 | - | - |

| Зарплата за сентябрь | 20 000 | 20 000 | 0 | 30.09.2017 | - | - |

| Итого | 60 000 | 40 000 | 2600 | х | х | х |

Для наглядности покажем заполнение расчета 6-НДФЛ так, как будто в организации других доходов больше ни у кого в течение 9 месяцев 2017 года не было.

Соответственно, это будет ошибкой, как и следующее:

- любые заполненные реквизиты формы 2-НДФЛ и формы 6-НДФЛ, не соответствующие действительности;

- любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например,

в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т. д.); - арифметические ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления или неполного исчисления, неперечисления НДФЛ, нарушения прав физических лиц (например,

на налоговые вычеты); - ошибки в показателях, идентифицирующих налогоплательщиков – физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Выявить недостоверные сведения в форме 6-НДФЛ налоговики могут:

• в рамках проведения камеральной проверки формы 6-НДФЛ (ст. 88 НК РФ);

• в рамках проведения выездной проверки за соответствующий период;

• вне рамок камеральных и выездных проверок.

В обеих формах – 2-НДФЛ и 6-НДФЛ – недостоверными сведениями могут быть признаны: неверное отражение кодов доходов и вычетов, неправильное отражение сумм, в том числе из-за арифметических, технических ошибок, опечаток, даже если ошибка привела к переплате, неисчисление или неполное исчисление НДФЛ, ошибки, которые привели к нарушению прав физических лиц (неправильное отражение налоговых вычетов), любые иные ошибки.

Такие ошибки могут быть обнаружены контролирующими органами в расчете по форме 6-НДФЛ при камеральной, выездной налоговых проверках и вне рамок этих проверок (ст. 88 НК РФ, п. 3 письма ФНС от 09.08.2016 № ГД-4-11/14515).