Поделиться статьёй:

Шабалина И. Ю.,

главный бухгалтер OOO «Омега-Л»

4-ФСС за первый квартал 2018 года

В соответствии с п. 1 ст. 24 Федерального закона № 125-ФЗ страхователи ежеквартально представляют в установленном порядке территориальному органу страховщика по месту их регистрации расчет по страховым взносам (по форме 4-ФСС). Начиная с отчетности за девять месяцев 2017 года расчет подается по обновленной форме с учетом поправок.

Новая форма расчета по страховым взносам на случай травматизма 4-ФСС утверждена приказом ФСС России от 07.06.2017 № 275. Отчет 4-ФСС в отделение ФСС по месту своего нахождения представляют все плательщики взносов на травматизм. Сроки сдачи формы 4-ФСС установлены п. 1 ст. 24 Федеральным Законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (действующей редакцией) и зависят от того, в каком виде она сдается. Отчет 4-ФСС в электронном виде представляется до 25-го числа месяца после отчетного периода, на бумаге — до 20-го. В электронном виде отчет обязаны сдавать организации и ИП, среднесписочная численность работников которых превышает 25 человек. Остальные могут сдавать либо по ТКС, либо на бумаге.

ВАЖНО В РАБОТЕ

Выплаты физическим лицам по гражданско-правовым договорам, которыми не предусмотрена уплата страховых взносов от несчастных случаев на производстве и профессиональных заболеваний, не должны отражаться ни в строке 1, ни в строке 2 Таблицы 1 формы 4-ФСС.

Основные изменения в законодательстве, необходимые для заполнения расчета.

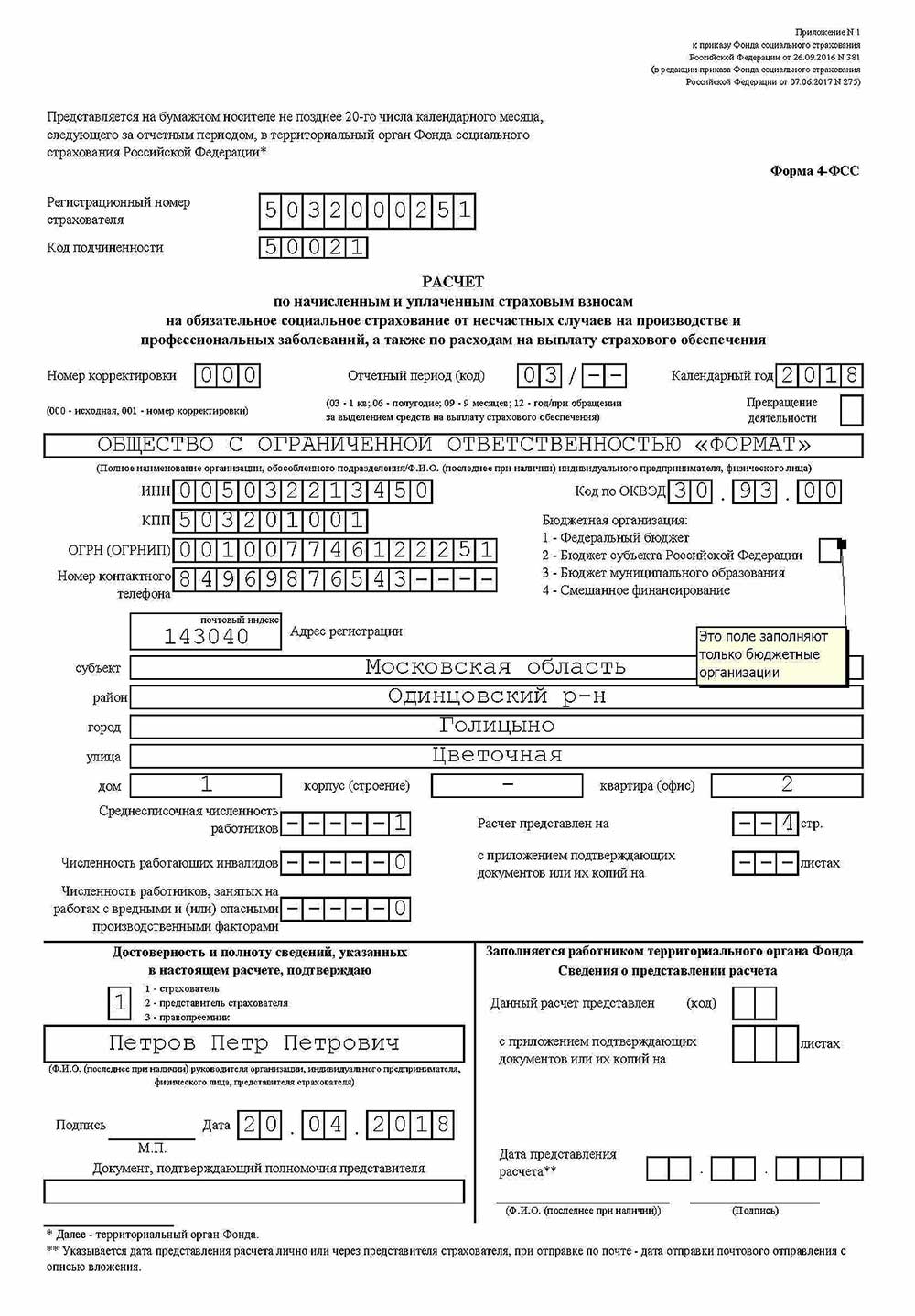

На титульном листе появилось новое поле для заполнения бюджетными организациями.

В ячейке с данными о численности трудящихся теперь необходимо указывать среднесписочную численность за период с начала года

В новой форме предусмотрена отдельная таблица 1.1., которую заполняют страхователи, предоставляющие своих сотрудников для выполнения работ в другие организации или ИП. Заполнить таблицу 3 необходимо в том случае, если расходы на травматизм произведены за счет ФСС. Таблица 4 заполняется, если произошел несчастный случай на рабочем месте. Таблицы 1.1, 3 и 4 — заполняются страхователем только при наличии данных.

В таблицу 2 добавлены новые строки 1.1 и 14.1 для тех организаций, которые были реорганизованы в отчетном периоде или сняли с учета обособленное подразделение. В этих строках организации отражают остаток задолженности на начало года за реорганизованной компанией или обособленного подразделения, либо долг ФСС. Если у компании подобные изменения отсутствуют в строках 1.1 и 14.1 ставятся прочерки.

Пример

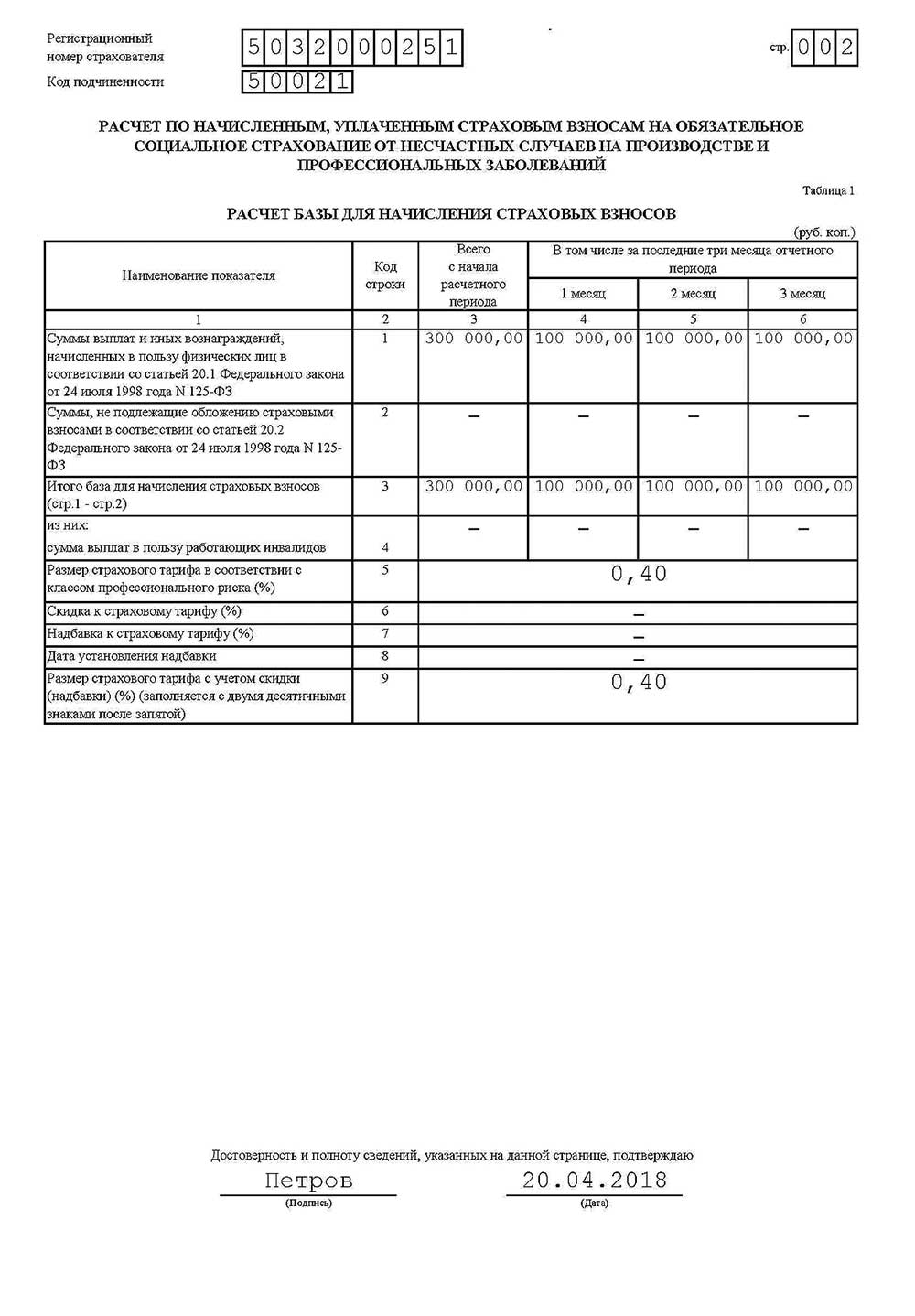

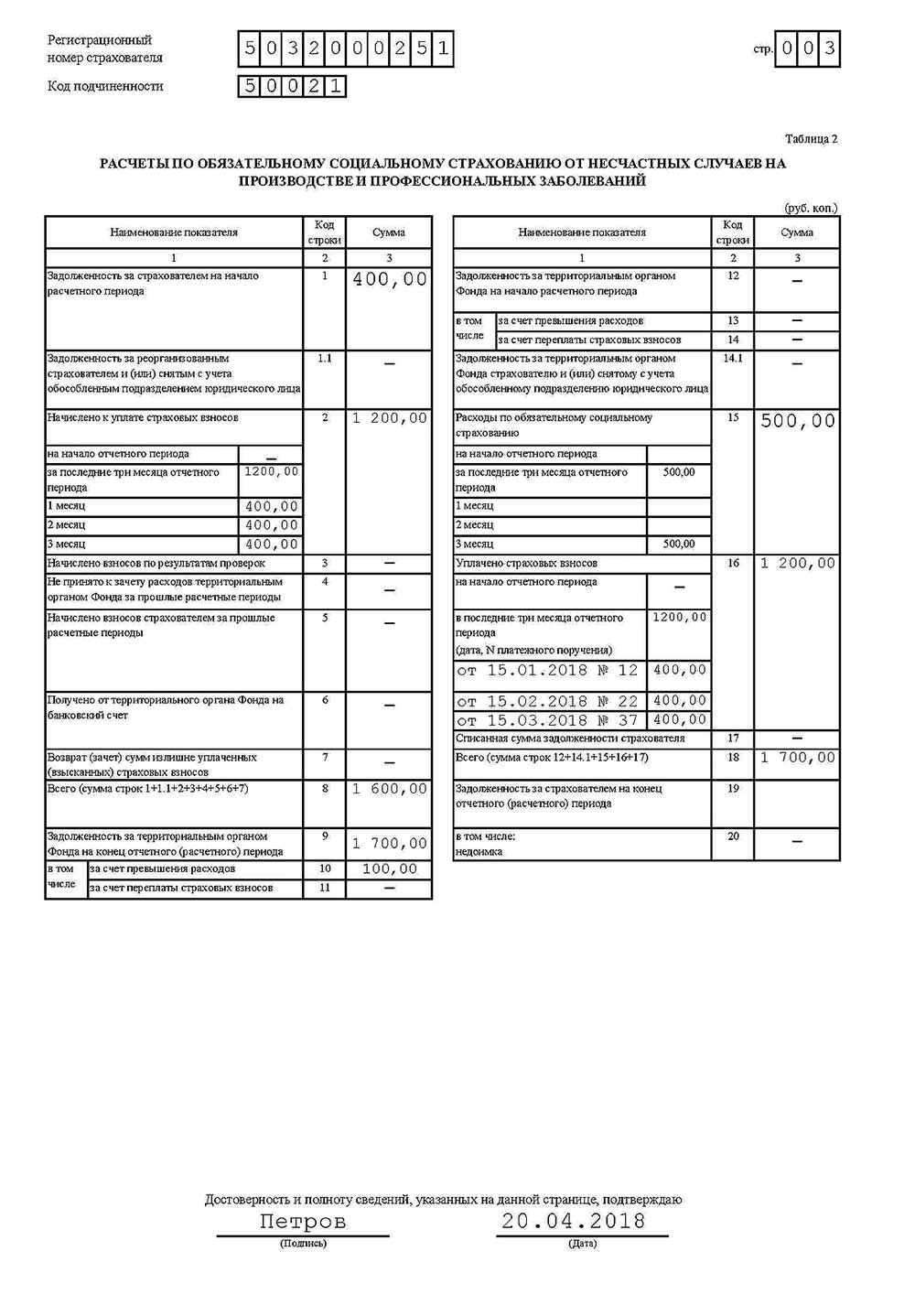

Остаток задолженности ООО «Формат» на начало 2018 года — 400 руб. Это взносы за декабрь 2017 года, оплаченные по сроку 15.01.2018.

Начислены взносы за квартал — 1200 руб. Ежемесячный взнос составил 400 руб. Расходы на медосмотр в марте за счет ФСС — 500 руб.

В феврале 2018 года ООО «Формат» заплатило страховые взносы за январь — 400 руб., в марте — за февраль — 400 рублей. С учетом начислений за март переплата в ФСС составит 100 руб. (500–400). Долг ФСС на конец квартала отражается в строке 9 и 10 таблицы 2.

Если расходы на медосмотр проводились за счет ФСС, заполняется строка 15 таблицы 2.

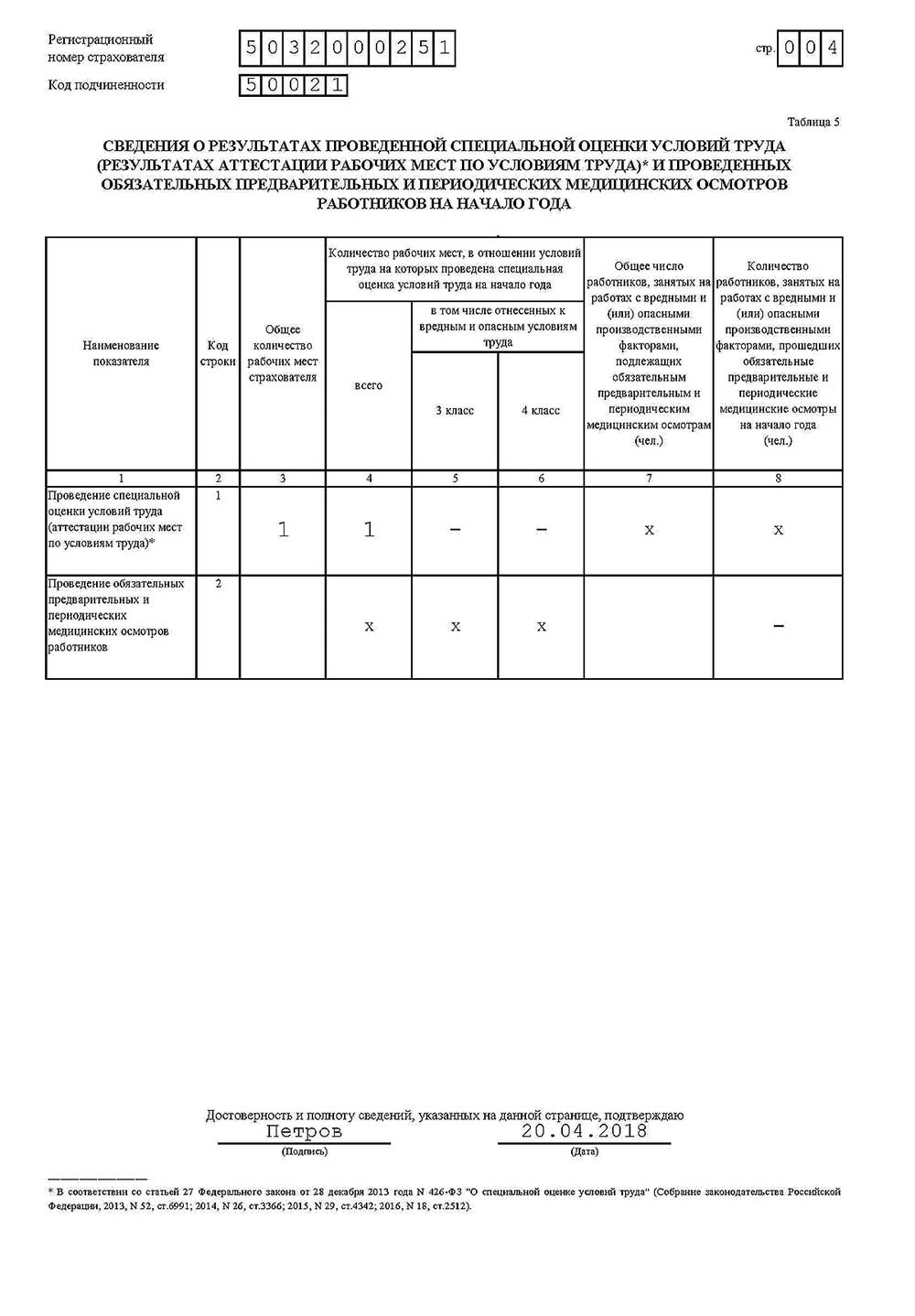

В таблице 5 формы 4ФСС отражаются данные о специальной оценке условий труда и медосмотрах. В 4-ФСС за 1 квартал 2018 года надо указывать данные по состоянию на 01.01.2018 года.

Скачать: 4-ФСС отчет

Представление уточненных расчетов

На основании п. 1.1 ст. 24 Федерального закона № 125-ФЗ при обнаружении страхователем в поданном им расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, страхователь обязан внести необходимые изменения в расчет и представить его в территориальный орган ФСС.

Если обнаруженные ошибки не приводят к занижению суммы страховых взносов, страхователь вправе внести в расчет поправки и подать в территориальный орган ФСС уточненный расчет. При этом уточненный расчет, представленный после истечения установленного срока его подачи, не считается переданным с нарушением срока (п. 1.2 ст. 24 Федерального закона № 125-ФЗ).

Если уточненный расчет по начисленным и уплаченным страховым взносам представляется в территориальный орган ФСС до истечения срока подачи расчета, он считается переданным в день направления уточненного расчета по начисленным и уплаченным страховым взносам (п. 1.3 ст. 24 Федерального закона № 125-ФЗ).

Среднесписочная численность работников рассчитывается в соответствии с приказом Росстата от 22 ноября 2017 г. № 772.

В случае представления уточненного расчета после истечения срока подачи расчета и срока уплаты страховых взносов страхователь освобождается от ответственности (п. 1.4 ст. 24 Федерального закона № 125-ФЗ):

1) при представлении уточненного расчета до момента, когда страхователь узнал об обнаружении территориальным органом ФСС факта неотражения или неполноты отражения сведений в расчете, а также ошибок, приводящих к занижению подлежащей уплате суммы страховых взносов, либо назначении выездной проверки за данный период при условии, что до представления уточненного расчета он уплатил недостающую сумму страховых взносов и соответствующие ей пени;

2) при представлении уточненного расчета после проведения выездной проверки за соответствующий расчетный период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в расчете, а также ошибки, приводящие к занижению подлежащей уплате суммы страховых взносов.

Заметим, что уточненный расчет подается по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения.