Поделиться статьёй:

УСН | НЕ ДЕЛАЕМ ОШИБОК

Максакова Е.Н.,

Практикующий бухгалтер

Как начать учет в ООО

после преобразования из АО?

Реформа акционерных обществ, необходимость обязательного ведения реестра акционеров и судебные споры с акционерами в отношении раскрытия информации побуждают все большее количество акционерных обществ преобразовываться в общества с ограниченной ответственностью. Привлекательность ООО очевидна – это и меньший размер уставного капитала, и отсутствие необходимости отчитываться перед акционерами, и отсутствие публичности и необходимости проводить обязательные аудиторские проверки.

Реорганизация имеет свои особенности, такие как вступительная и годовая отчетность, отчетность в фонды и в налоговую.

Согласно ст. 57 ГК РФ реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

ПОЛЕЗНО ЗНАТЬ

Реорганизация акционерного общества в форме преобразования представляет собой смену организационно-правовой формы общества.

Для целей бухгалтерского учета важно помнить о двух моментах:

- о передаточном акте;

- о вступительной бухгалтерской отчетности.

Вопросы, связанные с передачей имущества и обязательств правопреемнику при изменении в результате реорганизации в форме преобразования организационно-правовой формы собственности, подлежат урегулированию в передаточном акте (п. 41 приказа Минфина РФ от 20.05.2003 № 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций») (далее – Методические указания).

Передаточный акт утверждается общим собранием участников одновременно с утверждением решения о реорганизации общества. Решение принимается единогласно всеми участниками.

Вступительная бухгалтерская отчетность организации, возникшей в результате реорганизации в форме преобразования, составляется путем переноса показателей заключительной бухгалтерской отчетности организации, реорганизуемой в форме преобразования (п. 43 Методических указаний).

Заключительную бухгалтерскую отчетность реорганизуемая организация составляет на день, предшествующий внесению в ЕГРЮЛ записи о возникшем юридическом лице. На указанную дату она закрывает счет учета прибылей и убытков и распределяет (направляет на определенные цели) чистую прибыль в соответствии с решением учредителей (п. 42 Методических указаний). На дату государственной регистрации возникшая организация формирует вступительную бухгалтерскую отчетность. В нее переносятся показатели из заключительной бухгалтерской отчетности реорганизуемой организации (п. 43 Методических указаний). Показатели заключительной бухгалтерской отчетности прекратившего существование АО переносятся в учет нового юрлица. ООО вправе самостоятельно разработать методику переноса и закрепить ее в учетной политике (п. 7 ПБУ 1/2008).

Непредставление вместе с учредительными документами передаточного акта, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного общества влекут отказ в государственной регистрации вновь возникших юридических лиц.

- Постановление Восемнадцатого ААС от 20.04.2012 № 18АП-2495/12.

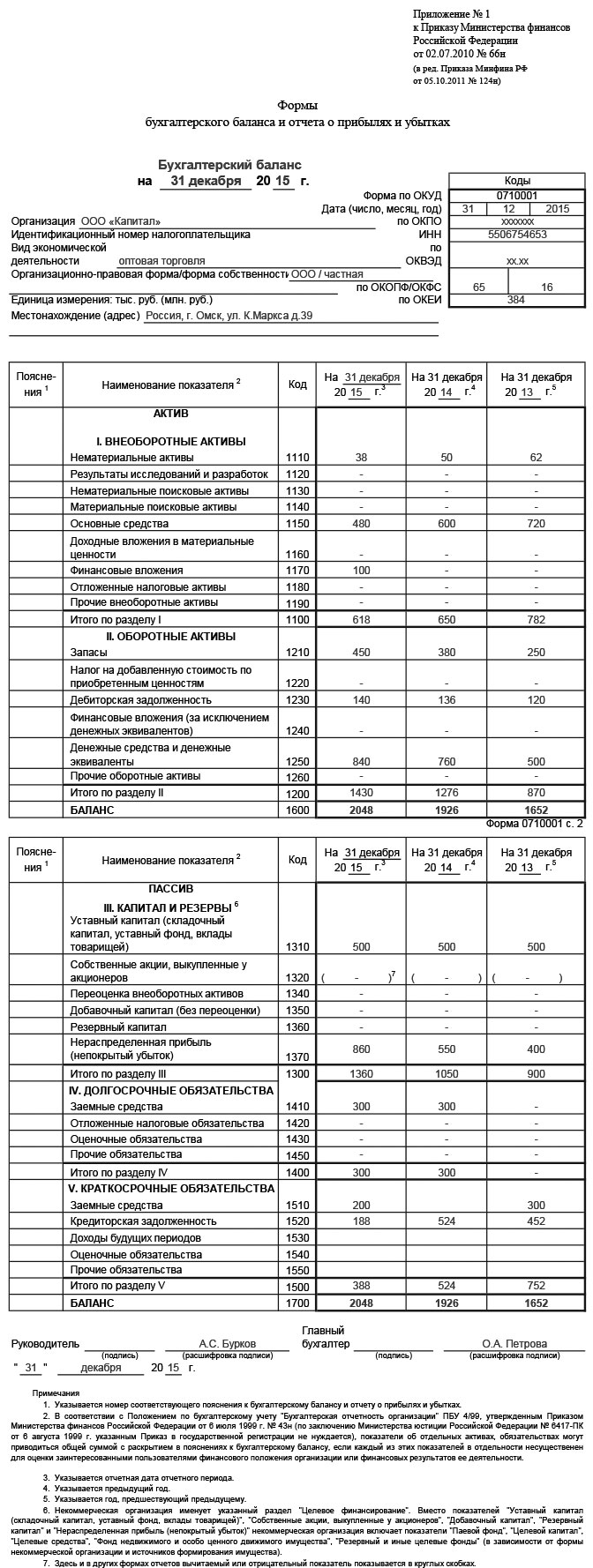

Приведем пример вступительной отчетности. АО «Капитал» реорганизуется с 01.08.2015 в ООО «Капитал».

Реорганизацию в форме преобразования необходимо отличать от преобразования типа акционерного общества. С 01.09.2014 упразднено деление акционерных обществ на открытые и закрытые, введено понятие публичных и непубличных обществ (п. 66.3 ГК РФ). При этом проведения перерегистрации или реорганизации ЗАО и ОАО не требуется (п.п. 7, 10 Закона № 99-ФЗ).

Скачать: ООО Капитал

Формирование уставного капитала

В случае если в решении учредителей предусмотрено увеличение уставного капитала возникшей организации по сравнению с уставным капиталом реорганизуемой организации, в том числе за счет собственных источников (добавочного капитала, нераспределенной прибыли и т. д.), то во вступительной бухгалтерской отчетности организации, возникшей в результате реорганизации в форме преобразования, отражается величина уставного капитала, зафиксированная в решении учредителей.

В случае если величина уставного капитала, предусмотренная в решении учредителей, не совпадает со стоимостью чистых активов возникшей организации, то числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в нижеследующем порядке.

В случае превышения при конвертации акций стоимости чистых активов организации, возникшей в результате реорганизации в форме преобразования, над величиной уставного капитала числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в размере стоимости чистых активов с подразделением на уставный капитал и добавочный капитал (превышение стоимости чистых активов над совокупной номинальной стоимостью акций).

В остальных случаях, если стоимость чистых активов возникшей организации окажется больше величины уставного капитала, то разница подлежит урегулированию во вступительном бухгалтерском балансе в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)».

После реорганизации АО в ООО просто продолжить ведение бухгалтерского учета нельзя. У ООО в этом случае будет свой учет. Только нужно начинать вести его не с нуля, а на основании данных бухучета прекратившего деятельность АО.

Начисление амортизации

Начисление амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам организацией, возникшей в результате реорганизации в форме преобразования, производится исходя из сроков полезного использования, установленных реорганизованной организацией (правопредшественником) при принятии этих объектов к бухгалтерскому учету.

Формирование прибыли

Реорганизуемая фирма при составлении заключительной бухгалтерской отчетности на день, предшествующий регистрации возникшей организации, закрывает счета учета прибылей и убытков и распределяет (согласно решению учредителей) суммы чистой прибыли. Во вступительную бухгалтерскую отчетность новой фирмы переносятся показатели из заключительной бухгалтерской отчетности реорганизуемой организации.

Пояснительная записка

Часто реорганизация имеет целый ряд особенностей, которые нельзя указать в бухгалтерской отчетности. В этой связи рекомендуется отразить данные особенности в форме пояснительной записки. К таким особенностям относятся:

- расходы, связанные с реорганизацией;

- формирование уставного капитала возникших организаций;

- несоответствие (уточнение) данных передаточного акта или разделительного баланса числовым показателям заключительной бухгалтерской отчетности;

- несоответствие данных заключительной бухгалтерской отчетности числовым показателям вступительного бухгалтерского баланса;

- невыполненные условия и прочие события, связанные с признанной реорганизацией, и др.

Первая годовая отчетность после реорганизации

Первое, на что необходимо обратить внимание, – это вопрос, нужно ли вообще сдавать годовую отчетность. Ответ зависит от даты регистрации компании.

Юридическое лицо, возникшее в результате реорганизации, обязано составлять и представлять полный комплект годовой бухгалтерской отчетности с даты государственной регистрации по конец отчетного периода. При этом имеет значение, когда организация была зарегистрирована, – если регистрация произошла после 30 сентября, первая годовая отчетность будет представляться только по итогам следующего календарного года (с учетом периода деятельности в году образования юридического лица). Это прямо вытекает из нормы ч. 3 ст. 15 Закона о бухгалтерском учете, в которой исключение сделано только в отношении кредитных организаций. Напомним, что в соответствии с новыми правилами экономическому субъекту предоставлено право объявить период менее одного календарного квартала (IV) отчетным и представлять годовую бухгалтерскую отчетность на общих основаниях.

Обратите внимание: освобождение от составления и представления отчетности за период деятельности организации, возникшей после 30 сентября текущего года, не освобождает ее от обязанности составлять отчетность по состоянию на дату государственной регистрации.

В нашем случае такую отчетность сдавать необходимо.

Второй момент, на который нужно обратить внимание, – это показатели, которые могут измениться. В некоторых случаях возможны изменения в количественной оценке основных средств. Например, в конце года провели инвентаризацию и не обнаружили основных средств, которые были отражены в акте и во вступительном балансе.

Также может измениться дебиторская и кредиторская задолженность, ведь могут «всплыть» старые долги, которые также не были учтены на дату реорганизации.

И последний момент, который часто возникает, – это уплата налогов. Правопреемники реорганизованного юридического лица исполняют обязанности последнего по уплате налогов, сборов, пени, а также штрафов (п.п. 1, 2 ст. 50 НК РФ). Реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов правопреемником (правопреемниками) (п. 3 ст. 50 НК РФ). То есть если реорганизуемое ОАО не исполнит обязанности по представлению отчетности и уплате налогов за последний налоговый период, эти обязанности должны быть исполнены ООО. Рекомендации по формированию налоговых деклараций и расчетов в ситуации, когда всю отчетность сдает правопреемник, даны в письме ФНС России от 12.05.2014 № ГД-4-3/8919@.

Новое юридическое лицо, получившееся в результате преобразования, должно обозначить отправную точку своей хозяйственной деятельности в виде вступительной отчетности, а по окончании первого отчетного периода сформировать первую годовую отчетность.

Налоговый период при реорганизации

Поскольку реорганизация предполагает переход прав и обязанностей по налогам, то все права и обязанности по налогам переходят новой компании. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 5 ст. 58 ГК РФ).

Согласно п. 2 ст. 55 НК РФ, если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

Пример 1.

ОАО «Капитал» реорганизовано в ООО «Капитал» с 01.08.2015.

Следовательно, налоги уплачивает ОАО «Капитал» до 31.07.2015, в том числе:

- налог по упрощенной системе налогообложения;

- транспортный налог;

- налог на имущество.

С 01.08.2015 вышеуказанные налоги уплачивает ООО «Капитал».

Часто спорным является вопрос признания убытков. Многие налогоплательщики знакомы с ситуацией, при которой налоговый орган скептически оценивает полученные компанией убытки, вызывает налогоплательщика на комиссию по убыткам.

Так, в постановлении ФАС Восточно-Сибирского округа от 30.01.2014 № А33-19851/2012 суд указал, что реорганизованная организация (ОАО) вправе при исчислении налога на прибыль учесть убытки, полученные ее правопредшественником, поскольку для организации, в отношении которой принято решение о реорганизации, последним налоговым периодом является период до завершения процесса реорганизации, а первым налоговым периодом для организации-правопреемника – со дня государственной регистрации до 31 декабря текущего года.

Аналогичную практику могут применять и компании, применяющие УСН. Переносить убыток можно в течение 10 лет, следующих за годом, в котором он получен. Например, последним годом, в котором можно учесть в расходах убыток, полученный в 2014 г., будет 2024 г.

Еще одним «камнем преткновения» могут оказаться неуплаченные налоги.

Пример 2.

По результатам камеральной (выездной) налоговой проверки за полугодие у компании ОАО «Капитал» обнаружена недоимка по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в размере 360 000 руб. В ООО «Капитал» пришел акт налоговой проверки У 3258/47.

Соответственно, компания ООО «Капитал» как правопреемник обязана уплатить данную недоимку. Если компания ООО «Капитал» не согласна с данными инспекции, то акт и решение можно оспорить, опять же выступая в качестве правопреемника по налоговым обязательствам.

Реорганизация организации никак не влияет на установленные п. 2 ст. 230 НК РФ сроки представления сведений о доходах физических лиц.

- Письмо от 25.09.2012 № 03-02-07/1-229.

Справки 2-НДФЛ при реорганизации компании

Ситуация, касающаяся представления справок 2-НДФЛ в налоговый орган, является дискуссионной. С одной стороны, люди продолжают работать в компании и ничего не меняется, кроме того, при реорганизации все обязанности переходят к правопреемнику (п.п. 1, 2 ст. 50 НК РФ). Но вот налоговый орган считает, что сведения необходимо подавать дважды.

Согласно письму ФНС от 26.10.2011 № ЕД-4-3/17827 сведения должны быть представлены реорганизуемой компанией за последний налоговый период, которым в соответствии с п. 3 ст. 55 НК РФ является период времени от начала года до дня завершения реорганизации. И второй раз должна подавать сведения уже реорганизованная в ООО компания.

В случае если реорганизуемой организацией не будут исполнены обязанности по представлению в налоговый орган налоговых деклараций и уплате налогов за последний налоговый период, эти обязанности должны быть исполнены правопреемником реорганизованной организации.

Что касается сроков, то сведения по форме 2-НДФЛ должны быть представлены в налоговый орган по месту учета налогового агента не позднее 01 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Следует также обратить внимание на вопрос предоставления вычетов. Например, сотрудник приобрел квартиру и имеет право воспользоваться налоговым вычетом. Квартира была приобретена в июле 2015 года, документы в налоговый орган сотрудник подает в марте 2016 года.

В этом случае налогоплательщик представляет в налоговый орган две справки по форме 2-НДФЛ: справку, выданную предыдущим налоговым агентом до реорганизации юридического лица по доходам налогоплательщика с начала налогового периода до даты прекращения деятельности этим юридическим лицом, и справку, выданную новым налоговым агентом по доходам налогоплательщика с даты государственной регистрации вновь возникшего юридического лица до окончания налогового периода.

С 2016 года законодательно вводится новая форма отчетности 6-НДФЛ. Ежеквартальный расчет по НДФЛ вводится с 2016 года. В инспекцию нужно будет представить обобщенную информацию о заработке физлиц, которые получили доходы в вашей компании за I квартал, полугодие, 9 месяцев и год. Однако данная форма отчетности не коснется вопросов реорганизации, проведенной в 2015 году.

Отчетность в фонды

Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации (ч. 4 ст. 10 Закона № 212-ФЗ).

В случае если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетным периодом для нее признается период со дня создания до дня завершения ликвидации или реорганизации (ч. 5 ст. 10 Закона № 212-ФЗ).

Пример 3.

ОАО «Капитал» начисляет страховые взносы до 31.07.2015. Соответственно, отчетность РСВ-1 и 4-ФСС подается за I, II и III кварталы (июль).

ООО «Капитал» подает отчетность за III (август, сентябрь) и IV кварталы.

Однако следует обратить внимание, что реорганизация в середине года невыгодна с точки зрения уплаты страховых взносов. Дело в том, что страховые взносы рассчитываются до достижения предельной величины базы для начисления страховых взносов, которая устанавливается Правительством РФ, и при этом Законом № 212-ФЗ не предусмотрено правопреемство в части базы для начисления страховых взносов при реорганизации плательщика страховых взносов – организации.

В письме Минздравсоцразвития РФ от 28.05.2010 № 1375-19 сказано, что при реорганизации юридического лица в форме преобразования вновь возникшая организация при определении базы для начисления страховых взносов не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в реорганизованной организации. Однако с подобным мнением можно поспорить в суде, и в защиту плательщиков страховых взносов стоит ВАС РФ.

Так, в определении от 16.10.2013 № ВАС-14361/13 ВАС РФ сделал вывод о том, что при определении базы для начисления страховых взносов правомерно учтены выплаты и иные вознаграждения, начисленные в пользу работников до момента исключения реорганизуемой организации из ЕГРЮЛ, отчетность правопредшественника в части начисления оплаты труда работникам и страховых взносов подлежит передаче правопреемнику, база по исчислению страховых взносов правопредшественника также подлежит учету при определении базы правопреемника.

Учитывая, что при преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) возникает новое юридическое лицо, организация, реорганизованная путем преобразования закрытого акционерного общества в ООО, до реорганизации применявшая упрощенную систему, переход на данный специальный налоговый режим должна осуществить в порядке, установленном п. 2 ст. 346.13 НК РФ как для вновь созданной организации, при условии соблюдения положений п. 3 ст. 346.12 НК РФ.

- Письмо от 24.02.2014 № 03-11-06/2/7608.

С чего начать учет

Как мы уже говорили, показатели заключительной бухгалтерской отчетности прекратившего существование АО переносятся в учет нового юрлица. ООО вправе самостоятельно разработать методику переноса и закрепить ее в учетной политике (п. 7 ПБУ 1/2008).

Например, чтобы принять активы и обязательства, в бухгалтерском учете ООО можно использовать вспомогательный счет «00». Этот способ достаточно удобен и прост.

Проводки в этом случае будут выглядеть следующим образом:

| Дебет | Кредит | Операция |

|---|---|---|

| 01 | 00 | Учтена стоимость основных средств, полученных ООО в результате реорганизации |

| 10 (41…) | 00 | Отражена остаточная стоимость материалов, товаров и других активов, полученных ООО в результате реорганизации |

| 00 | 60 (76…) | Отражены обязательства, полученные ООО в результате реорганизации |

При реорганизации в форме преобразования расходы на ее проведение можно погашать за счет учредителей, не отражая их в бухгалтерском учете фирмы. В соответствии с решением учредителей о реорганизации в форме преобразования расходы, связанные с переоформлением документов, могут производиться за счет учредителей.

Новое ООО отражает у себя в учете эти показатели в оценке, отраженной в передаточном акте или разделительном балансе.

В соответствии с решением учредителей, отраженным в решении (договоре) о реорганизации, это может быть оценка:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

По основным средствам, доходным вложениям в материальные ценности и нематериальным активам бухгалтер нового юрлица будет начислять амортизацию исходя из сроков полезного использования, установленных реорганизованной организацией (правопредшественником) при принятии этих объектов к бухгалтерскому учету в соответствии с действующими нормативными актами (п. 42 Методических указаний).

Принятие к учету активов и обязательств, полученных от преобразованного АО, нужно оформить первичными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

В качестве таковых можно применить унифицированные первичные документы, которые используются при принятии к учету того или иного имущества в случае его обычного поступления в организацию. Например, при приемке основных средств можно использовать Акт по форме ОС-1 и Инвентарную карточку учета объекта основных средств ОС-6 (утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21.01.2003 № 7). Вместо данных форм можно использовать формы, разработанные самостоятельно.

ОТ РЕДАКЦИИ

Особенности реорганизации АО в форме преобразования

С 01.09.2014 вступили в силу изменения и дополнения в ГК РФ, в том числе касающиеся норм о реорганизации юридического лица.

Теперь при реорганизации АО в форме преобразования, в отличие от порядка, предусмотренного для иных форм реорганизации, не нужно совершать действия, предусмотренные ст. 60 ГК РФ (абз. 2 п. 5 ст. 58 ГК РФ):

- уведомлять регистрирующий орган о принятом решении о реорганизации;

- опубликовывать уведомление о реорганизации в «Вестнике государственной регистрации»;

- уведомлять в письменной форме каждого из кредиторов о начале реорганизации АО;

- досрочно исполнять обязательства перед кредиторами общества, предъявившими соответствующее требование.

Ряд федеральных законов по-прежнему предусматривает необходимость исполнения этих обязанностей реорганизуемым юридическим лицом (ст. 13.1 Закона о госрегистрации, ст. 15 Закона об АО). Но с 01.09.2014 правила, установленные данными федеральными законами, могут применяться только в части, не противоречащей ГК РФ (п.п. 1, 4 ст. 3 Закона № 99-ФЗ).

С 01.01.2015 АО также не обязано уведомлять о реорганизации органы контроля уплаты страховых взносов (пп. «в» п. 17 ст. 5, ст. 6 Федерального закона от 28.06.2014 № 188-ФЗ).