Поделиться статьёй:

Максакова Е. Н.,

практикующий бухгалтер

Как платить транспортный налог при перерегистрации ТС?

В ситуации, когда автомобиль сменил хозяина в середине года, уплачивать транспортный налог за месяц, в котором произошла перерегистрация ТС на нового владельца, должен только тот участник сделки, который владел машиной в этом месяце дольше. До внесения настоящих поправок в законодательство транспортный налог фактически уплачивался двумя собственниками в месяце перерегистрации транспортного средства.

По общему правилу, уплата транспортного налога осуществляется лицами, которые имеют транспортные средства (ст. 357 НК РФ).

Если речь идет об юридических лицах, то юридические лица исчисляют транспортный налог самостоятельно и уплачивают авансовые платежи. В обязанности юридических лиц входит также подача декларации по транспортному налогу.

Если речь идет о физических лицах, то транспортный налог начисляют налоговые органы на основании сведений о государственной регистрации автотранспортного средства.

Платить транспортный налог необходимо с момента регистрации транспортного средства. А вот обязанность по уплате налога прекращается в следующих случаях:

- с уплатой налога и(или) сбора налогоплательщиком;

- со смертью физического лица-налогоплательщика;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора (ст. 44 НК РФ).

К таким случаям можно, в частности, отнести случай угона автотранспортного средства.

Алгоритм уплаты транспортного налога

|

Необходимо установить, что налогоплательщик является плательщиком транспортного налога |

|

Необходимо установить период владения автотранспортным средством |

|

Необходимо установить мощность двигателя автотранспортного средства |

|

Необходимо произвести расчет налога |

|

Нужно уплатить транспортный налог |

|

За год юридические лица подают декларацию по транспортному налогу |

Пример 1.

Общество с ограниченной ответственностью «Мореон» в октябре 2017 года приобрело автотранспортное средство.

Мощность двигателя автотранспортного средства составляет 140 л. с.

Налоговая ставка согласно закону г. Москвы от 09.07.2008 № 33 составляет 35 руб./л. с.

Стоимость автомобиля 1 500 000 руб. Следовательно, повышенный коэффициент не применяется.

Сумма налога составит: 140 x 1 x 35 x 3/12 = 1225 руб.

Сложности расчета транспортного налога

Но при расчете транспортного налога возникает ряд сложностей.

1. Основная сложность состоит в том, что в различных регионах страны ставки транспортного налога различаются.

Для того чтобы узнать ставку транспортного налога в конкретном регионе, можно воспользоваться сервисом налоговой службы «Справочная информация о ставках и льготах по имущественным налогам».

Мы вводим вид налога и регион.

Например, в Алтайском крае установлены следующие ставки:

| Наименование объекта налогообложения | Минимальное значение мощности | Максимальное значение мощности | Размер, руб. | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|

| Автомобили легковые | 100,000 | 10 | ФЛ ЮЛ | |

| Автомобили легковые | 100,010 | 150,000 | 20 | ФЛ ЮЛ |

| Автомобили легковые | 150,010 | 200,000 | 25 | ФЛ ЮЛ |

| Автомобили легковые | 200,010 | 250,000 | 60 | ФЛ ЮЛ |

| Автомобили легковые | 250,010 | 120 | ФЛ ЮЛ | |

| Мотоциклы и мотороллеры | 20,000 | 6 | ФЛ ЮЛ | |

| Мотоциклы и мотороллеры | 20,010 | 35,000 | 8 | ФЛ ЮЛ |

Но недостатком данного сервиса является то, что он имеет определенные недочеты, например, если взять такой регион, как Республика Бурятия, то с помощью онлайн-сервиса можно узнать только ставки налога для физических лиц.

ПОЛЕЗНО ЗНАТЬ

Изменение регистрационных данных о собственнике вследствие сделок, направленных на отчуждение ранее зарегистрированных транспортных средств, производится на основании заявления нового собственника, которое он обязан подать в ГИБДД в течение 10 суток с момента приобретения транспортного средства.

2. Ставки транспортного налога являются дифференцированными:

- по мощности двигателя (например, до 50 л. с. и свыше 50 л. с.);

- по сроку полезного использования.

Например, для автомобилей, с года выпуска которых прошло:

- больше 7 лет;

- меньше 7 лет.

Но узнать о дифференциации достаточно сложно, поскольку нужно изучать законодательство субъекта федерации.

Если новый собственник не подал заявление о регистрации, то за совершением регистрационного действия в ГИБДД может обратиться сама компания. При этом к заявлению нужно приложить документы по сделке о продаже автомобиля.

3. Применение повышенных коэффициентов.

В отношении дорогих авто применяются повышенные коэффициенты, которые необходимо учитывать при расчете налога.

Если новый автомобиль стоит от 3 до 5 миллионов рублей, то повышающий коэффициент при исчислении суммы транспортного налога составит 1,5. Этот коэффициент будет постепенно снижаться (до 1,1) до тех пор, пока не пройдет три года с момента выпуска. При исчислении транспортного налога на автомобили стоимостью от 3 до 5 миллионов рублей старше трех лет повышающий коэффициент не учитывается.

Если же новый автомобиль стоит от 10 до 15 миллионов рублей, то до 10 лет с момента его выпуска повышающий коэффициент составляет 3.

Как платить транспортный налог при перерегистрации ТС?

В каких случаях может произойти перерегистрация транспортного средства:

- продажа автомобиля;

- передача автомобиля в филиал или представительство;

- передача автомобиля в лизинг.

В этом случае расчет налога будет осуществляться в зависимости от того, какого числа произошла перерегистрация транспортного средства.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента.

- Письмо от 11.08.2016 № 03-05-05-04/47037.

Пример 2.

Общество с ограниченной ответственностью «Грузовые перевозки» продало грузовой автомобиль 07 июля 2016 года.

Снятие с учета было произведено 18 июля.

Следовательно, налог необходимо рассчитать за полный месяц.

Мощность двигателя 260 л. с.

Ставка налога 70 руб.

Срок владения 7 месяцев.

Сумма налога = 260 x 1 x 70 x 7/12 = 10 616 руб.

Пример 3.

Автомобиль организации был перерегистрирован 12.01.2016 на другое юридическое лицо, то есть снятие прежним владельцем транспортного средства с регистрации произошло до 15-го числа соответствующего месяца, следовательно, именно новый владелец должен уплачивать транспортный налог за январь 2016 года.

Транспортное средство можно поставить на учет в органах ГИБДД либо по месту нахождения головной организации, либо по месту нахождения обособленного подразделения (п. 24.3 Приложения № 1 к приказу МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств»). Если компания имеет различные структурные подразделения, расположенные в разных субъектах федерации, то при передаче транспортного средства в другой регион также возникает перерегистрация. При этом особенности уплаты налога такие же. Если до 15-го числа произошла перерегистрация, то уплачивает, например, головная организация, если после 15-го – филиал.

Автомобили, находящиеся в розыске, не являются объектом обложения транспортным налогом при условии подтверждения факта их угона (кражи). Чтобы подтвердить такой факт, необходимо получить в органах внутренних дел соответствующую справку и представить ее в налоговые органы.

Пример 4.

Общество с ограниченной ответственностью в декабре 2016 года передало автомобиль в филиал, расположенный в субъекте федерации.

Мощность двигателя – 310 л. с.

Для автомобиля Audi (более двух лет) повышающий коэффициент – 1,1.

Ставка налога 150 руб.

Сумма налога составляет:

51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1).

Поскольку на 01 декабря автомобиль числился в головной организации, а на 01 января – в субъекте, то с 2017 года нужно будет платить налог в субъекте федерации.

К рискам несвоевременной уплаты транспортного налога можно отнести начисление пени. В соответствии с Указанием Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» с 01 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату. С 01 января 2016 года Банком России не устанавливается самостоятельное значение ставки рефинансирования Банка России. Согласно Информации Банка России от 19.09.2016 «О ключевой ставке Банка России» ее размер составляет 10,00% годовых.

Судебные риски в отношении начисления налога

| Характеристика | Судебная практика |

|---|---|

| Страхование имущества не свидетельствует о праве собственности |

В постановлении ФАС Западно-Сибирского округа от 17.08.2011 № А75-10246/2010 суд установил, что разделительным балансом с приложениями к нему и актом приема-передачи имущества подтверждается принадлежность обществу спорного имущества. А вот акт страхования не свидетельствует о праве собственности на транспортное средство |

| Передача транспортного средства не является основанием для уплаты налога |

В постановлении ФАС Северо-Западного округа от 14.01.2010 № А56-20453/2008 суд установил, что передача и перерегистрация транспортных средств не совпадают. Перерегистрация вышеуказанных судов осуществлена обществом только в 2007 году, когда и возникла обязанность по уплате транспортного налога. Таким образом, при расчете налога необходимо учитывать период владения транспортным средством |

| Если сделка была признана мнимой и транспортное средство не перешло покупателю, то транспортный налог не уплачивается |

В постановлении Тринадцатого арбитражного апелляционного суда от 23.12.2015 № 13АП-29521/2015 суд признал сделку мнимой, а следовательно, поскольку оспариваемые сделки заключены без намерения их фактического исполнения, право собственности на транспортные средства к покупателю не перешло |

Влияет ли перерегистрация на заполнение транспортной декларации?

Перерегистрация транспортного средства косвенно влияет на заполнение декларации по транспортному налогу, ведь в декларации отражаются и суммы транспортного налога, и расчет.

Напомним, что декларация включает в себя:

- титульный лист;

- раздел 1 «Сумма транспортного налога, подлежащая уплате в бюджет»;

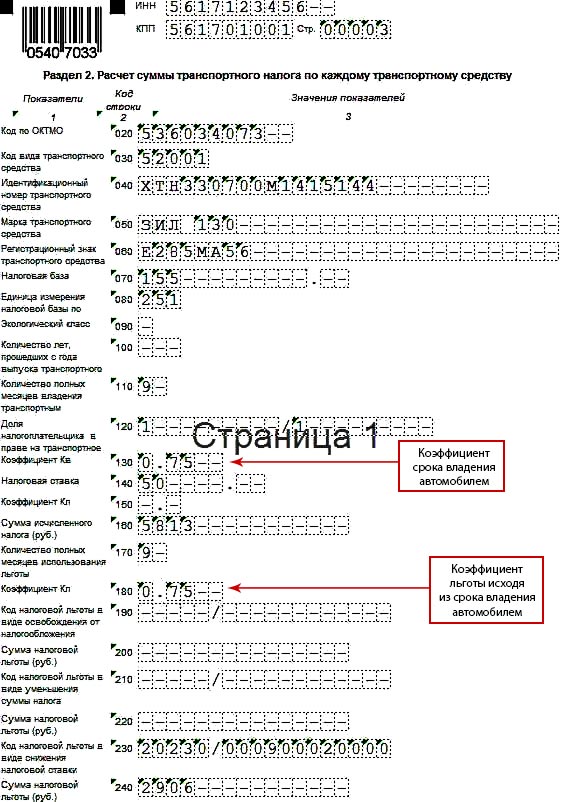

- раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству».

Обратите внимание: в декларации в особом порядке отражаются следующие данные.

По коду строки 130 указывается коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

Например, компания владела транспортным средством 9 месяцев, следовательно, коэффициент будет равен 0,75.

По строке 120 в виде простой дроби отражается доля организации в праве на транспортное средство. Если собственник один – значение доли равно единице, если два – указывается 1/2, если три – 1/3 и т. д.

В строке 150 указывается повышающий коэффициент (Кл), если лист заполняется по легковому дорогостоящему автомобилю. То есть сначала налог по нему рассчитывается по общим правилам, а потом полученная сумма умножается на повышающий коэффициент.

По коду строки 180 указывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых предоставляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде). Значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

Эти коды влияют на расчет транспортного налога.

Приведем пример заполнения фрагмента декларации с учетом того, что организация владела транспортным средством неполный год.

Скачать: Расчет суммы транспортного налога по каждому транспортному средству

В заключение необходимо обратить внимание, что, с одной стороны, рассчитать транспортный налог достаточно просто, с другой стороны, важно учесть целый ряд нюансов. Но при возникновении спорных моментов важно доказать, что неуплаты в бюджет налога не произошло.