Поделиться статьёй:

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Долженко Д. А.,

ведущий юрист

ООО «Актуальный менеджмент»

Как доплатить взносы

при утрате права на льготу?

Применение пониженного тарифа по страховым взносам является приятной возможностью сэкономить. Однако данное право можно и потерять. Причин для потери права на применение пониженного тарифа может быть несколько. При этом придется доплатить страховые взносы.

В 2015 году некоторые компании, уплачивающие ранее страховые взносы по пониженным тарифам (ст.ст. 58 и 58.1 Закона № 212-ФЗ), лишились льгот (п. 1 ст. 1 Федерального закона от 02.12.2014 № 333-ФЗ):

- сельхозпроизводители;

- компании, применяющие ЕНВД, за исключением аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность и применяющих ЕНВД;

- компании, производящие выплаты инвалидам I, II или III группы (п.п. 1–3 ч. 1 ст. 58 Закона № 212-ФЗ);

- СМИ (п. 7 ч. 1 ст. 58 Закона № 212-ФЗ);

- инжиниринговые компании (п. 13 ч. 1 ст. 58 Закона № 212-ФЗ).

Федеральный закон от 02.12.2013 № 333-ФЗ не распространил на 2015 год действие пониженных тарифов для этих страхователей. Следовательно, начиная с 2015 года они должны начислять страховые взносы по общим тарифам, установленным ч. 2 ст. 58.2 Закона № 212-ФЗ. Все остальные компании, имевшие в 2014 году право на применение пониженных тарифов, в 2015 году продолжат их применять. Однако и эти компании могут потерять право на применение льгот.

ЕСТЬ МНЕНИЕ

Формально проблемы с применением льгот могут возникнуть и в ситуации, когда организация занимается льготным видом деятельности, но соответствующий код ОКВЭД отсутствует в ЕГРЮЛ.

В Законе от 24.07.2009 № 212-ФЗ «О страховых взносах…» прямо не поименованы основания, в соответствии с которыми компания или предприниматель теряют право на пониженные тарифы страховых взносов. Каковы могут быть причины потери права на пониженный тариф?

Во-первых, компания может поменять основной вид деятельности и применять тот вид деятельности, который не поименован в п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ.

Во-вторых, причиной потери права на применение льготного тарифа по страховым взносам является снижение доли доходов по льготному виду деятельности. Доля доходов от льготного вида деятельности должна составлять не менее 70% в общей сумме доходов, определяемой по правилам ст. 346.15 НК РФ, то есть суммарно от выручки и внереализационных поступлений.

Возможности определения основного вида деятельности применительно к каждой системе налогообложения, применяемой страхователями, законодательство не предусматривает, как и не предоставляет страхователям права на суммирование доходов от видов деятельности, поименованных в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ для исчисления взносов с применением пониженных тарифов.

- Постановление ФАС Поволжского округа от 18.06.2014 № Ф06-11515/13.

Пример 1.

Организация, применяющая УСН, ведет деятельность в сфере образования. При этом 55% в общей сумме ее доходов за год составила выручка от деятельности по обучению на подготовительных курсах для поступления в учебные заведения высшего профессионального образования (код ОКВЭД 80.30.4). Еще 45% приходится на доходы от деятельности по образованию для взрослых и прочих видов образования (код ОКВЭД 80.42). При этом сама деятельность в сфере образования имеет код ОКВЭД 80 и соответственно долю доходов 100% (55% + 45%). В такой ситуации компания вправе применять пониженные тарифы взносов.

Пример 2.

Компания ведет деятельность в сфере производства мебели. Однако в связи со снижением спроса в III квартале 61% доходов был получен от продажи досок и евровагонки. Соответственно, компания потеряла право на применение пониженного тарифа.

Для плательщиков, применяющих УСН, условием использования пониженных тарифов является осуществление определенных видов деятельности, которые перечислены в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ. При этом доля доходов от реализации продукции и(или) оказанных услуг по указанным видам деятельности должна составлять не менее 70% в общем объеме доходов.

Третьей причиной является невозможность подтвердить право на льготы. Например, в соответствии с п. 3 ст. 9 Закона от 22.07.2005 № 116-ФЗ право на льготу имеют организации и предприниматели, заключившие соглашение об осуществлении туристско-рекреационной деятельности (производящие выплаты физическим лицам, работающим на территории туристско-рекреационной особой экономической зоны). Однако в этом случае право необходимо будет подтверждать документально.

Для этого нужны следующие документы:

- копия свидетельства о регистрации в качестве резидента особой экономической зоны;

- соглашение об осуществлении туристско-рекреационной деятельности в туристско-рекреационной особой экономической зоне;

- копия налоговой декларации по налогу на прибыль (с отметкой о принятии налоговой инспекцией).

Если компания не имеет соглашения, то и пониженные страховые взносы применять нельзя.

Нормами Закона № 212-ФЗ не предусмотрено каких-либо особенностей применения пониженных тарифов, установленных ч. 1 ст. 58.1 Закона № 212-ФЗ, в зависимости от того, по какому договору (трудовому или гражданско-правовому) осуществляются выплаты физическим лицам.

Четвертой причиной является выход или лишение особого статуса. Для участников проекта «Сколково» установлен пониженный тариф в ПФР 14% (п. 6 ст. 33 Закона № 167-ФЗ). Если работник 1966 года рождения и младше решил направить на финансирование накопительной части пенсии 6%, на финансирование его страховой части пойдет 8% (п. 4 ст. 33.3 Закона № 167-ФЗ). Если он не подавал в ПФР соответствующее заявление, на финансирование страховой части трудовой пенсии работника будет направлено 14%, как и у работников 1966 года рождения и старше (п. 6 ст. 33 Закона № 167-ФЗ).

Соответственно, если компания или предприниматель перестали быть участниками данного проекта, то и право на пониженные страховые взносы не сохраняется.

Если компания подтвердила право на льготу по итогам I квартала, то применять она ее сможет начиная с апреля (II квартал).

Пятая причина связана с потерей права на применение УСН.

В соответствии со ст. 58 Закона № 212-ФЗ для организаций и индивидуальных предпринимателей, применяющих УСН и осуществляющих деятельность в производственной и социальной сферах, установлен пониженный тариф страховых взносов на обязательное пенсионное страхование. Порядок и условия начала и прекращения применения УСН организациями и индивидуальными предпринимателями регулируется гл. 26.2 НК РФ. При этом исходя из положений гл. 26.2 Налогового кодекса, если по итогам отчетного (налогового) периода доходы налогоплательщика превысили установленную величину и(или) в течение отчетного (налогового) периода допущено несоответствие требованиям гл. 26.2 НК РФ, такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущены указанное превышение и(или) несоответствие указанным требованиям (письмо ФСС РФ от 18.12.2012 № 15-03-11/08-16893). Но пересчету при этом подлежат взносы, уплаченные не с начала года, а за последний квартал.

Информация о видах экономической деятельности организации, содержащаяся в выписке из Единого государственного реестра юридических лиц, не увязывается с порядком признания вида экономической деятельности плательщика основным видом деятельности в целях применения законодательства Российской Федерации о страховых взносах.

- Письмо от 30.11.2011 № 5071-19.

Что делать в случае, если компания потеряла право на применение льготного тарифа

по страховым взносам?

Во-первых, необходимо постоянно контролировать, имеет ли компания право на применение льготного тарифа. Для этого, если компания применяет несколько видов деятельности, необходимо вести раздельный учет по видам деятельности.

Пример 3.

В 2014 году компания осуществляла деятельность по производству резиновых и пластмассовых изделий. В I квартале 2015 года компания стала осуществлять деятельность по производству изделий из дерева. В III квартале соотношение доходов стало: 50% – от производства резиновых и пластмассовых изделий, 50% – от производства изделий из дерева. Компании нужно пересчитать страховые взносы с начала III квартала.

Плательщик страховых взносов теряет право на применение пониженного тарифа страховых взносов с начала того квартала, в котором он утратил право на применение УСН.

- Письма Минздравсоцразвития России от 24.11.2011 № 5004-19, от 16.09.2011 № 3344-19.

Во-вторых, необходимо пересчитать и доплатить страховые взносы.

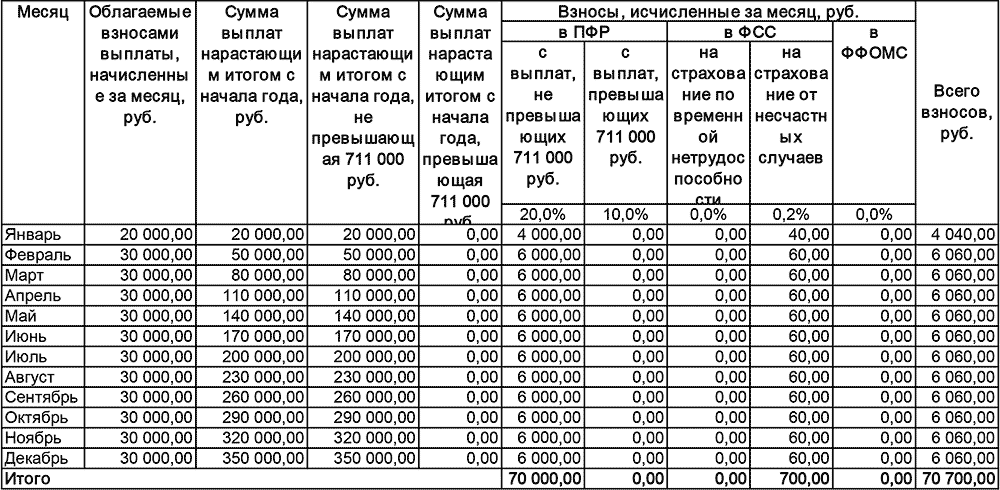

Пример 4.

Компания платила тарифы по пониженным ставкам. В отношении А. А. Иванова начисления будут следующие:

Скачать: Таблица 1

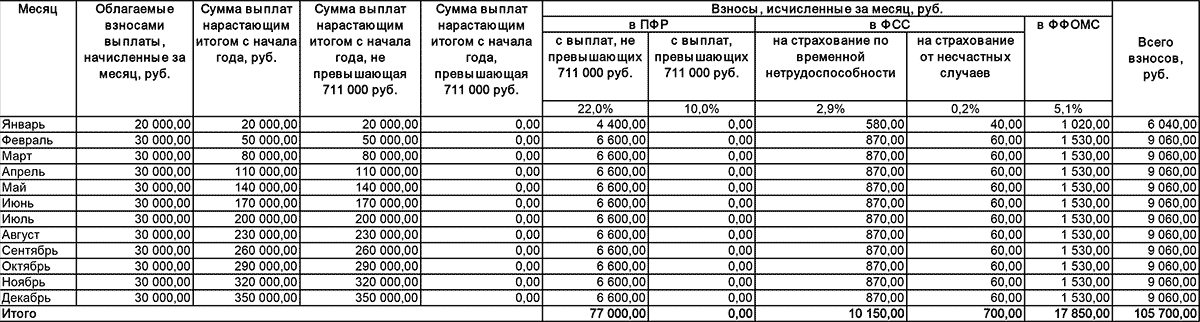

Впоследствии компания утратила право на применение пониженных тарифов, и необходимо произвести перерасчет. В отношении А. А. Иванова расчет будет следующим:

Скачать: Таблица 2

Таким образом, разница к доплате не большая, но существенная:

105 700 руб. – 70 700 руб. = 35 000 руб.

Однако если произвести пересчет в отношении всех сотрудников, то разница может получиться значительной.

Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии со ст. 58 Закона № 212-ФЗ, с сумм выплат и иных вознаграждений в пользу физических лиц, превышающих установленную предельную величину базы для начисления страховых взносов на обязательное пенсионное страхование (в 2015 году – 711 000 руб.), страховые взносы в ПФР не уплачивают.

- Письма от 02.03.2015 № 17-3/В-89, от 30.01.2015 № 17-3/В-37.

Обратите внимание: при этом Закон № 212-ФЗ не содержит никаких условий освобождения от уплаты пеней в рассматриваемой ситуации, когда утрата права на применение УСН происходит задним числом с начала квартала, и, соответственно, с начала квартала возникает обязанность по уплате страховых взносов по общим тарифам, в том числе за те месяцы, за которые взносы уже правомерно уплачены по пониженным тарифам, а значит, автоматически возникает недоплата взносов за эти месяцы.

Оснований для начисления пеней по страховым взносам не возникает, так как упомянутая уплата страховых взносов не может рассматриваться как доплата в связи с неполной уплатой страховых взносов в установленный срок, поскольку в предыдущие отчетные периоды уплата плательщиком соответствующих сумм страховых взносов по пониженным тарифам была правомерной, то есть не являлась ошибкой. Такую позицию высказал Минтруд России в письме от 05.07.2013 № 17-3/1084. А вот если Пенсионный фонд обнаружит недоплату, то он обязательно насчитает штрафы и пени.

В-третьих, необходимо будет подать уточненные расчеты в ПФР.

Организации и индивидуальные предприниматели, применяющие УСН и осуществляющие основной вид экономической деятельности, предусмотренный п. 8 ч. 1 ст. 58 Закона № 212-ФЗ, заполняют подраздел 3.6 раздела 3 формы РСВ-1 ПФР.

Как доплатить взносы при утрате права на льготу?

Если по итогам отчетного (расчетного) периода основной вид деятельности не соответствует заявленному основному виду экономической деятельности, то плательщик страховых взносов лишается права применять пониженные тарифы страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке (ч. 1.4 ст. 58 Закона № 212-ФЗ). В письме Минздравсоцразвития России от 15.09.2011 № 3333-19 разъяснено, что при выполнении условия о доле доходов от осуществления основного вида деятельности в общем объеме доходов в первом отчетном периоде года организация, применяющая УСН, вправе использовать пониженный тариф страховых взносов с начала этого отчетного периода.

В случае если такая организация по итогам деятельности за полугодие не подтверждает соответствие условию о доле доходов от осуществления этого вида деятельности, то она применяет общий тариф страховых взносов с начала этого периода, то есть сумма страховых взносов подлежит восстановлению и уплате в бюджет с взысканием пеней. Если организация по итогам деятельности за 9 месяцев того же года подтверждает соответствие условию о доле доходов от основного вида деятельности, то она вправе применять пониженный тариф с начала отчетного (расчетного) периода (то есть с 01 января этого года), то есть вправе опять же произвести перерасчет ранее уплаченных платежей по страховым взносам путем их возврата или зачета (письмо Минтруда России от 02.07.2014 № 17-4/В-295).

Логично предположить, что доплатить необходимую сумму целесообразно вместе с очередным платежом, а именно не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляется платеж (то есть за месяцем, в котором имело место обстоятельство, обусловившее утрату права на применение УСН).

По мнению специалистов Минздравсоцразвития России, плательщик страховых взносов теряет право на применение пониженного тарифа страховых взносов с начала того квартала, в котором он утратил право на применение УСН (письма Минздравсоцразвития России от 24.11.2011 № 5004-19, от 16.09.2011 № 3344-19).

Расчетным периодом по страховым взносам признается календарный год, отчетными периодами признаются I квартал, полугодие, 9 месяцев календарного года, календарный год.

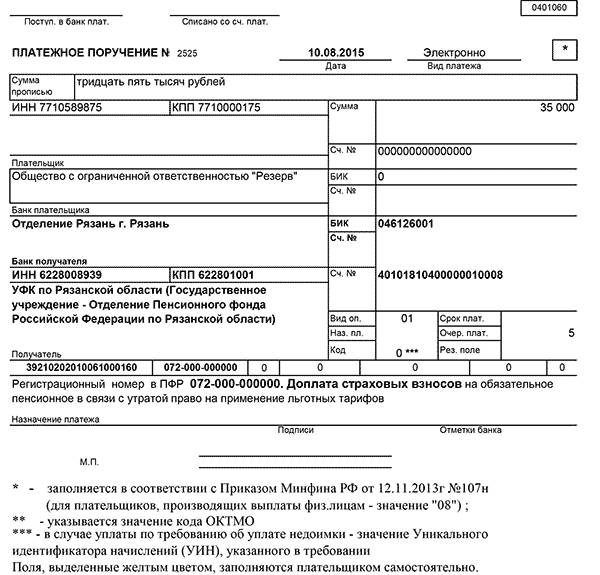

Также в письме ФСС РФ от 18.12.2012 № 15-03-11/08-16893 сказано, что плательщик страховых взносов теряет право на применение пониженного тарифа страховых взносов с начала того квартала, в котором он утратил право на применение УСН. Платежное поручение по доплате страховых взносов оформляется в каждый фонд отдельно.

Скачать: Платежка

Таким образом, последовав порядку, предлагаемому контролирующими органами, бывший «упрощенец» должен сделать следующее. С начала того квартала, в котором он утратил право на применение спецрежима, ему придется исчислить страховые взносы по общеустановленным тарифам: в ПФР – по ставке 22%, в ФСС России – по ставке 2,9%, в ФФОМС – по ставке 5,1%.

Доплаченная сумма страховых взносов в результате перерасчета не рассматривается как доплата в связи с неполной уплатой страховых взносов в установленный срок, ведь ранее выполнялись все условия для использования пониженных тарифов. Таким образом, оснований для начисления пеней по страховым взносам нет. Вместе с тем нужно понимать, что пени могут быть взысканы в случае, если организация задержит расчет и перечисление сумм доплат, к примеру, если обстоятельства, с которыми связана утрата права на применение УСН, будут установлены инспекторами при выездной проверке спустя некоторое время, а до этого компания незаконно находилась на УСН и, следовательно, применяла пониженные тарифы страховых взносов.

- Письмо от 04.05.2014 № 17-4/ООГ-243.

Как учитывается предельная величина после утраты права на льготу?

Предельная величина после утраты права на льготу не изменяется. Однако придется пересчитать, не превысили ли вы с учетом потери льготы.

Пример 5.

Директору М. Л. Креветкину с января по октябрь 2015 года начислялся только оклад, его итоговая сумма за 10 месяцев (январь – октябрь) составила 710 тысяч руб., а с учетом ноября – 780 тысяч руб.

Расчет взносов в ПФ за ноябрь будет следующим:

1000 x 22% = 220 руб.;

(780 000 – 711 000) x 10% = 6900 руб.

Напомним, что страхователи, которые вправе применять пониженные тарифы, начисляют взносы до тех пор, пока сумма выплат сотруднику не превысит предельную величину:

- 711 000 руб. – на пенсионное страхование;

- 670 000 руб. – на социальное страхование.

Таким образом, необходимо отслеживать предельную сумму уплачиваемых страховых взносов.