Поделиться статьёй:

ТОЧКА ОТЧЕТА

Пригарина М. В.,

практикующий юрист, начальник юридического отдела ООО «Инфа»

Заполняем РСВ-1 за 2015 год

C 2015 года сроки сдачи отчетности изменились, теперь отчетность за 2015 год нужно подать не позднее 15.02.2016 на бумажном носителе; не позднее 22.02.2016 – в электронном виде, так как 20.02.2016 приходится на выходной день (субботу).

Для формирования годового отчета в первую очередь нужно определиться, сдавать отчет в электронном виде или на бумажном носителе. Законодательство предусматривает два способа представления РСВ-1 ПФР – на бумаге и в электронном виде. Согласно ч. 10 ст. 15 Закона № 212-ФЗ страхователи обязаны представить расчет в электронной форме, если за предыдущий календарный год среднесписочная численность физических лиц, получающих выплаты и иные вознаграждения в организации, превысила 25 человек. Для новой организации берется в расчет среднесписочная численность за текущий год.

Если сотрудников, получающих выплаты, меньше, организация имеет право выбора – сдать РСВ-1 на бумаге или электронно.

Несколько другие условия установлены в п. 2 ст. 8 Закона № 27-ФЗ относительно представления сведений о застрахованных лицах: представлять электронный расчет придется в случае, когда в организации 25 и более застрахованных. Таким образом, если в организации работает ровно 25 человек, ситуация становится спорной.

Неопределенность возникает и в случае, когда есть разница между среднесписочной численностью физических лиц, получающих выплаты и иные вознаграждения, и числом застрахованных лиц. Например, если в организации работают временно пребывающие иностранные граждане – высококвалифицированные специалисты или граждане стран, с которыми заключены соглашения о временной трудовой деятельности, то они получают вознаграждения и участвуют в расчете среднесписочной численности, но при этом не попадают в число застрахованных лиц.

В спорных ситуациях лучше сдать расчет в электронном виде, чтобы исключить возможные претензии и штрафы от фонда.

ПОЛЕЗНО ЗНАТЬ

В 2016 году организации перейдут на ежемесячную отчетность в Пенсионный фонд РФ.

После этого нужно определиться, какие листы нужно заполнить. Напомним, что в составе представляемой формы расчета РСВ-1 ПФР некоторые листы обязательны, а другие включаются при наличии определенных условий.

Титульный лист, а также разделы 1 и 2 расчета заполняются и представляются всеми плательщиками страховых взносов в Пенсионный фонд РФ. При применении в течение отчетного периода более одного тарифа в расчет включается столько страниц раздела 2 расчета, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат и иных вознаграждений, начисленных в отношении отдельных работников). Предпринимателям важно помнить, что в разделе 1 нужно указать только взносы, не превышающие 300 000 руб., а вот взносы, перечисленные за самого ИП, как фиксированные, так и начисленные по ставке 1% с доходов, превышающих 300 000 руб., в расчете РСВ-1 ПФР отражать не нужно.

Форма отчетности в ПФР утверждена постановлением Правления ПФР от 04.06.2015 № 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16.01.2014 № 2п».

Раздел 3 расчета заполняется и представляется только плательщиками, применяющими пониженные тарифы в соответствии со ст. 58 Закона № 212-ФЗ.

Раздел 4 расчета заполняется и представляется плательщиками в случае изменения размера обязательств по уплате страховых взносов за предыдущие расчетные (отчетные) периоды:

- если органом контроля уплаты страховых взносов были доначислены страховые взносы по результатам проведенных камеральных и(или) выездных проверок, по которым в отчетном (расчетном) периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах;

- если органом контроля уплаты страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Раздел 5 расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) в рамках трудовых отношений или по гражданско-правовым договорам, предметом которых являются выполнение работ и(или) оказание услуг.

Раздел 6 расчета – это индивидуальные сведения в отношении застрахованных лиц, которые после обработки отчетности страхователя-работодателя отражаются на индивидуальных лицевых счетах каждого работника и ложатся в основу исчисления ежегодного индивидуального пенсионного коэффициента – основы нашей будущей пенсии.

В отношении уволенных по сокращению штата сотрудников, продолжающих после увольнения получать выходные пособия, необходимо заполнять и представлять в территориальный орган Пенсионного фонда Российской Федерации раздел 6 формы РСВ-1, в том числе подраздел 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица».

Рекомендации по заполнению раздела 2

Так, в разделе 2 рекомендуется сверить с фактическими данными сведения о начисленных взносах, это, прежде всего, строка 214 «Начислено страховых взносов».

Существуют и некоторые особенности. Например, если проводилась камеральная или выездная проверка, то соответствующие данные необходимо отразить в отчете. В строке 120 отражаются суммы страховых взносов, доначисленные в результате камеральной и(или) выездной проверок, если в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков страховых взносов за совершение нарушения законодательства РФ о страховых взносах. Также сведения о доначислениях нужно отразить в разделе 4. Этот раздел заполняется и представляется плательщиками страховых взносов в случае, если органом контроля уплаты страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и(или) выездных), по которым в текущем отчетном (расчетном) периоде вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства РФ о страховых взносах, а также если органом контроля уплаты страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

С 2015 года изменились категории плательщиков, имеющих право применять пониженные тарифы страховых взносов. Для новых категорий введены соответствующие коды категорий застрахованных лиц, а некоторые пониженные тарифы (и соответствующие коды категорий застрахованных лиц) прекратили свое действие. В новой форме РСВ-1 ПФР соответствующим образом сокращено количество расчетных таблиц, предназначенных для заполнения лицами, применяющими льготные тарифы.

Кроме того, если в 2015 году в компании работали сотрудники, связанные с вредными условиями труда, то в этом случае должны были уплачиваться дополнительные страховые взносы.

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса, % |

|---|---|---|

| Опасный | 4 | 8,0 |

| Вредный | 3.4 | 7,0 |

| 3.3 | 6,0 | |

| 3.2 | 4,0 | |

| 3.1 | 2,0 | |

| Допустимый | 2 | 0,0 |

| Оптимальный | 1 | 0,0 |

Дополнительные взносы отражаются в разделе 2. Кроме того, нужно заполнить подразделы 2.2 и 2.3, в которых приводится расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ч.ч. 1 и 2 ст. 58.3 Закона № 212-ФЗ соответственно.

В разделе 2 также отражаются и выплаты по нетрудоспособности по дополнительным тарифам. Сумма пособия по временной нетрудоспособности отражается в строках 201 и 211 в составе выплат, не облагаемых страховыми взносами.

В 2015 году внесен ряд изменений в подраздел 2.1. В частности:

- исключена строка для отражения взносов с сумм, превышающих предельную величину базы;

- в строке 215 нужно показать количество физических лиц, с выплат и вознаграждений которым начислены страховые взносы в ОМС.

Наиболее информативным можно назвать подраздел 2.1, ведь в нем содержится информация о начисленных страховых взносах. Самое главное – отделить те вознаграждения, на которые начисляются взносы, и те, на которые их начислять не нужно.

Для этого необходимо внимательно перечитать положения ст.ст. 7 и 9 Закона № 212-ФЗ и сравнить их с теми данными, которые у вас получились. Соответственно, все суммы, на которые начислены страховые взносы, и те, на которые взносы не начисляются, подлежат отражению в форме.

Пониженные тарифы

Если организация применяет пониженные тарифы, то их необходимо отразить в разделе 3.

Обратите внимание: с 2015 г. введены новые пониженные тарифы:

- для плательщиков страховых взносов, указанных в п. 1 ч. 1 ст. 5 Закона № 212-ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- для плательщиков страховых взносов, указанных в п. 1 ч. 1 ст. 5 Закона № 212-ФЗ и получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации».

Раздел 4

В 2015 году изменилось название раздела 4. Теперь он называется «Суммы перерасчета страховых взносов с начала расчетного периода». Прежний заголовок – «Суммы доначисленных страховых взносов с начала расчетного периода». Этот раздел нужно заполнять, если по итогам выездных и камеральных проверок ПФР доначислит суммы страховых взносов или выявит факт их переплаты, или если плательщики страховых взносов сами выявят ошибки.

В разделе 4 необходимо указать причину, по которой произошло доначисление:

1 – по итогам камеральной проверки доначислены или выявлены излишне начисленные суммы страховых взносов;

2 – по итогам выездной проверки доначислены или выявлены излишне начисленные суммы страховых взносов;

3 – бухгалтер самостоятельно нашел ошибку и доначислил страховые взносы;

4 – бухгалтер самостоятельно внес исправления в базу для начисления страховых взносов предшествующих отчетных (расчетных) периодов. При этом исправления не признаются ошибкой.

Непредставление плательщиком страховых взносов в установленный Законом № 212-ФЗ срок расчета по начисленным и уплаченным страховым взносам в орган контроля уплаты страховых взносов по месту учета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние 3 месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб.

- Часть 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ.

Как исправить ошибки в РСВ-1 ПФР за предыдущие периоды?

Исправление ошибок возможно двумя путями:

1) подать уточненную форму на основании ч. 1 ст. 17 Закона № 212-ФЗ. По мнению автора, данный вариант является наиболее предпочтительным, поскольку таким образом видно, в каком периоде была допущена ошибка и за какой период осуществляется корректировка;

2) внести изменения в текущий расчет. Если ошибка в текущем периоде, то в этом случае нужно внести исправления в следующие строки:

- строка 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды

с начала расчетного периода»; - раздел 4 «Суммы перерасчета страховых взносов с начала расчетного периода»;

- раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Этот раздел заполняют и с типом «исходная», и с типом «корректирующая» (по тем сотрудникам,

по которым вносят исправления).

В текущем отчете вы можете также показать корректировку облагаемой базы предшествующих отчетных периодов, если это не признается ошибкой.

Если ошибка была допущена в предыдущем периоде, то необходимо внести изменения в следующие строки:

- строка 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды

с начала расчетного периода».

Скачать: РСВ-1_фрагмент

Представим, что у нас была переплата в прошлом периоде, она была небольшая, но мы решили скорректировать нашу форму. Соответствующие данные вносим в строку 120:

- раздел 6 по тем сотрудникам, у которых изменились начисления.

В подразделе 6.5 «Сведения о начисленных страховых взносах» нужно указать правильную сумму взносов с учетом перерасчета.

Уточненный расчет по форме РСВ-1 ПФР нужно подать, если бухгалтер сам нашел ошибку, которая привела к занижению суммы страховых взносов.

- Часть 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ.

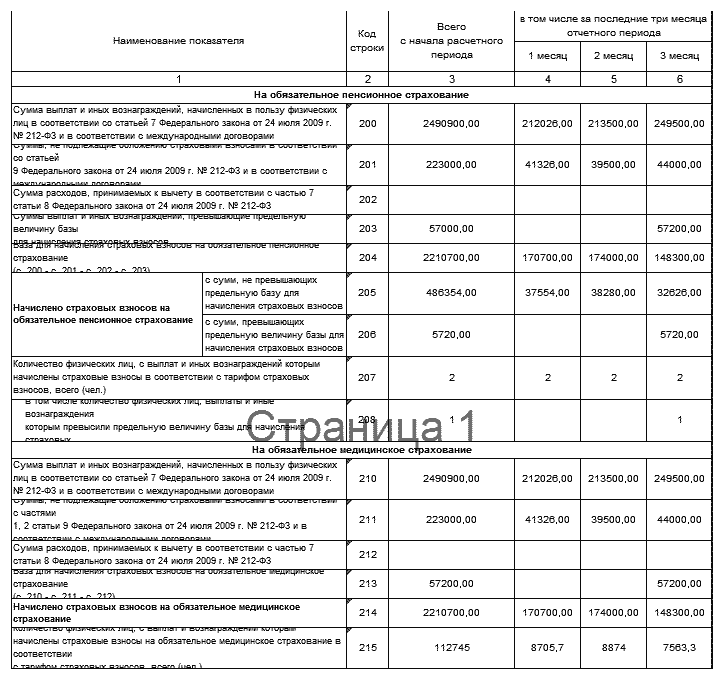

Пример.

ООО «Вектор» выплатило вознаграждения за весь отчетный период в размере 2 490 900 руб. Эта сумма служит базой для начисления страховых взносов как в ПФР, так и на обязательное медицинское страхование.

Необлагаемые суммы – 223 000 руб.

Суммы вознаграждений, которые превысили предельную сумму, были выплачены генеральному директору

и составили 57 000 руб.

Соответственно, база для начисления страховых взносов формируется следующим образом:

2 490 900 – 223 000 – 57 000 – 2 210 700 руб.

Фрагмент раздела 2 будет выглядеть следующим образом.

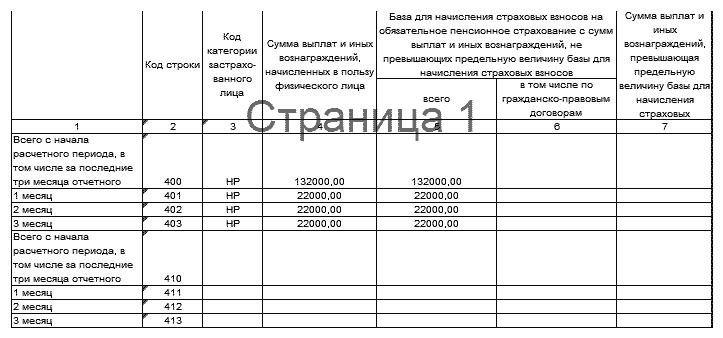

Сверьте, чтобы у вас общая сумма в отчетности сходилась по конкретным работникам. То есть раздел 2 нужно сравнить с разделом 6. Раздел 6 расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которыми заключены трудовые и(или) гражданско-правовые договоры. Фактически мы здесь отражаем информацию по конкретному лицу.

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица.

Например, у А. А. Иванова заработная плата 22 000 руб. За год ему начислено 132 000 руб. Эти данные мы и отражаем в подразделе 6.4.

Одновременное наложение штрафа на организацию на основании ч. 1 ст. 46 Закона № 212-ФЗ и административного штрафа на должностное лицо – руководителя организации на основании ч. 2 ст. 15.33 КоАП РФ в случае представления организацией расчета РСВ-1 с нарушением установленных сроков является правомерным.

Впоследствии нам необходимо сопоставить данные по всем сотрудникам и фактические общие данные по начисленным страховым взносам.