Поделиться статьёй:

Скригаловская Е. А.,

практикующий бухгалтер

Платим минимальный налог

Исчислить минимальный налог обязаны все «упрощенцы» с объектом «доходы минус расходы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них.

Особенность упрощенного налога состоит в том, что платится тот налог, который больше по величине. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН (ст. 346.18 НК РФ).

Таким образом, алгоритм уплаты налога следующий:

- Необходимо рассчитать обычный налог в размере 15% «доходы, уменьшенные на величину расходов».

- Нужно рассчитать минимальный налог.

- Если минимальный налог меньше обычного, то необходимо уплатить минимальный налог.

ПОЛЕЗНО ЗНАТЬ

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Как рассчитывается минимальный налог?

Расчет минимального налога производится по следующей формуле:

МН = НБ x 1%,

где НБ – налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. Расчет налога осуществляется по месту регистрации налогоплательщика. Приведем пример расчета минимального налога.

Пример 1.

Индивидуальный предприниматель «Маргелов» получил за 2016 год доходы: 9 000 000 руб.

Расходы составили: 8 500 000 руб.

Разница между доходами и расходами: 500 000 руб.

Сумма налога, исчисленная обычным путем, составляет:

75 000 руб. (9 000 000 – 8 500 000 = 500 000 x 15%).

Минимальный налог составит:

9 000 000 x 1% = 90 000 руб.

Следовательно, необходимо уплатить минимальный налог в размере 90 000 руб.

Ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСН, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68, к которому открыт отдельный субсчет. Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты (в корреспонденции со счетом 99 – на сумму налога на прибыль, со счетом 70 – на сумму подоходного налога и т. д.).

В бухгалтерском учете необходимо сделать следующие проводки:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 99 | 68 | 90 000 | Начислен налог, подлежащий уплате |

| 68 | 51 | 90 000 | Произведена уплата минимального налога |

При начислении минимального налога важно, что он начисляется:

- за счет авансовых платежей;

- за счет платежей при уплате налога по итогам года.

Следует также обратить внимание на особенности налогового учета, так, налог при УСН, а также минимальный налог в расходах не учитываются (пп. 22 п. 1 ст. 346.16 НК РФ). Если за год был уплачен минимальный налог, то разницу между ним и суммой налога, исчисленного в общем порядке, можно включить в расходы при расчете суммы налога за следующий год (письма ФНС от 14.07.2010 № ШС-37-3/6701@).

Уплаченные в течение года авансовые платежи по налогу, уплачиваемому в связи с применением УСН, зачитываются в счет уплаты минимального налога по общему правилу.

Авансовые платежи, зачитываемые в счет уплаты минимального налога

Авансовые платежи по единому налогу плательщиками, применяющими упрощенную систему налогообложения, уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, которыми признаются I квартал, полугодие и девять месяцев календарного года (п. 7 ст. 346.21, п. 2 ст. 346.19 НК РФ).

Авансовые платежи, которые организация уплачивает по итогам квартала, возможно зачесть при расчете суммы налога.

Если организация по итогу года переплатила в бюджет, то такие платежи возможно зачесть или написать заявление о возврате излишне уплаченного налога. Но зачет производится только по заявлению. В произвольном порядке самостоятельно нельзя произвести подобный зачет. НК РФ не установлено ограничений в части зачета излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в счет уплаты авансовых платежей по данному налогу в следующем налоговом периоде.

Согласно п. 6 ст. 78 НК РФ сумма излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением УСН, может подлежать возврату по письменному заявлению организации в течение одного месяца со дня получения налоговым органом такого заявления.

При перечислении налога и минимального налога нельзя перепутать КБК. При перечислении налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывается КБК 182 1 05 01021 01 1000 110, при перечислении минимального налога, зачисляемого в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Об уплате пени и их уменьшении соразмерно сумме минимального налога

Согласно п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени согласно ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

В соответствии с п. 7 ст. 45 НК РФ, если налогоплательщик обнаружил ошибки в оформлении поручения на перечисление налога, не повлекшие неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Пени начисляются в следующих случаях:

- неправильное указание КБК;

- несвоевременное перечисление суммы минимального налога.

Но важно, что в отношении минимального налога пени могут быть снижены. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению. Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода (письмо Минфина России от 29.12.2012 № 03-02-07/1-323).

Когда можно уменьшить пени?

Пени можно уменьшить не во всех случаях. Например, если вы недоплатили налог, то и пени не подлежат уменьшению. Указанный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога, уплаченного за налоговый период в порядке, установленном п. 6 ст. 346.18 НК РФ.

Отдельных сроков для уплаты минимального налога в гл. 26.2 НК РФ не установлено. Поэтому уплачивать минимальный налог необходимо в общем порядке – не позднее срока, определенного п. 7 ст. 346.21 НК РФ.

Как отразить минимальный налог в декларации по УСН?

Минимальный налог отражается в отдельной строке налоговой декларации по УСН.

Это строка 280 налоговой декларации.

Следует обратить внимание, что показания строки 280 налоговой декларации по УСН могут не совпадать со значениями других строк декларации, например строки 100 раздела 1.2 декларации.

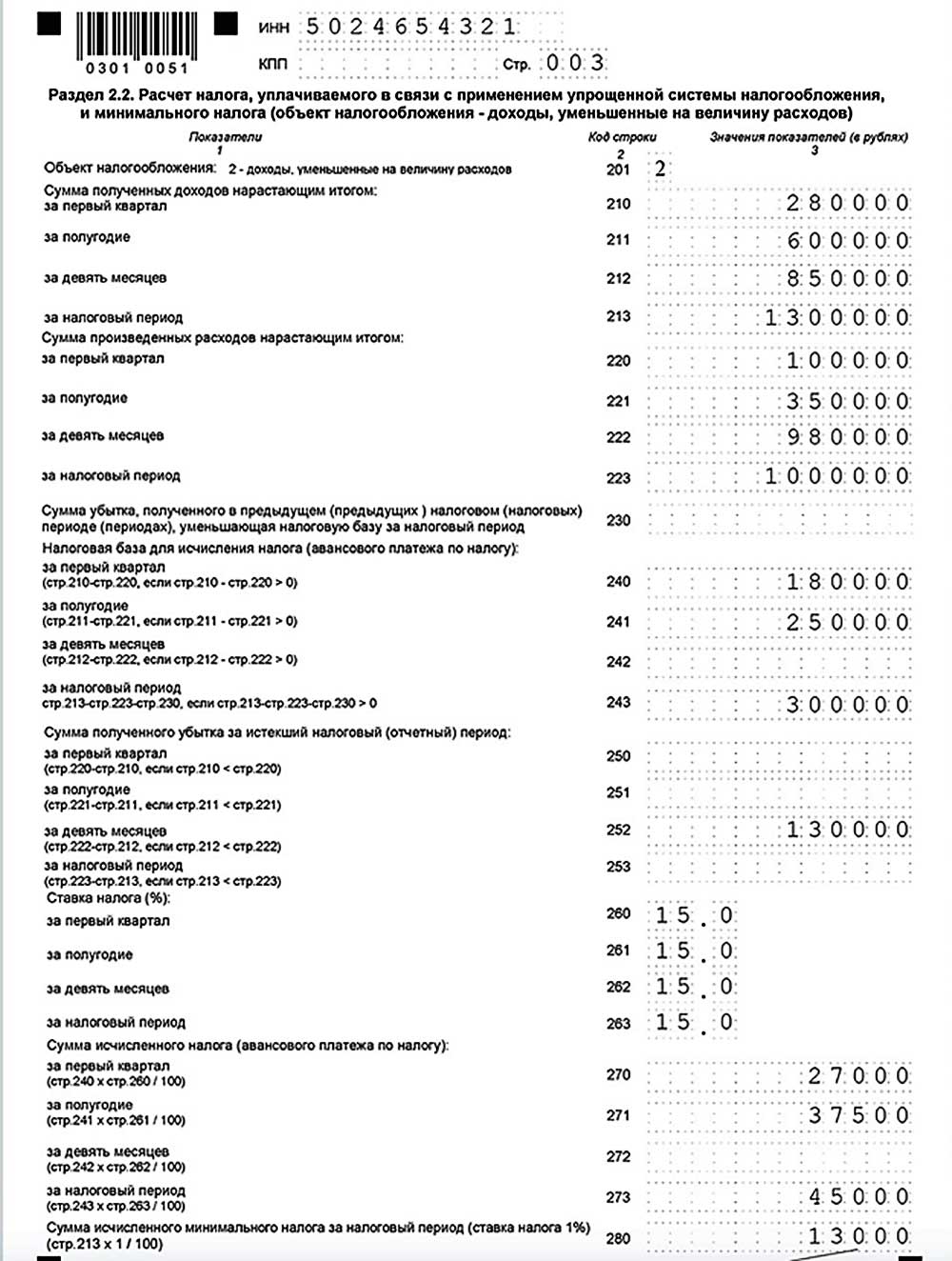

Пример 2.

Общество с ограниченной ответственностью «Проспект» получило доход за 2016 год в сумме

1 300 000 руб.

Расходы составили 1 000 000 руб.

Разница составляет 300 000 руб.

Налог, исчисленный обычным путем, будет равен 45 000 руб.

Минимальный налог составляет 13 000 руб.

Следовательно, нужно заплатить налог 15% в размере 45 000 руб.

Пример 3.

Общество с ограниченной ответственностью «Проспект» получило доход за 2016 год – 1 300 000 руб.

Расходы составили 2 000 000 руб.

Следовательно, образовался убыток.

Но минимальный налог составляет 13 000 руб.

Следовательно, необходимо уплатить минимальный налог.

Минимальный налог в любом случае отражается в декларации в строке 280 декларации.

В целом при заполнении декларации важно:

- рассчитать налог;

- установить авансовые платежи;

- установить размер минимального налога.

Если вы применяете УСН с объектом налогообложения «доходы минус расходы» – укажите сумму из строки 273 разд. 2.2 декларации по налогу при УСН. В случае, когда по итогам года вы должны уплатить минимальный налог, укажите сумму из строки 280 этого раздела.