Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Расчет по страховым взносам

за I квартал 2017 года

Подача отчетности по страховым взносам за I квартал 2017 года выделяется тем, что необходимо впервые подавать отчетность в налоговый орган. При этом сохраняется обязанность подавать отчет в ФСС по форме 4-ФСС, которая теперь будет укороченной.

Урезанная Форма 4-ФСС по травматизму и подаваемая в ФСС РФ утверждена приказом ФСС РФ от 26.09.2016 № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

А новая форма "Расчет по страховым взносам", введенная с 2017 года и подаваемая в налоговый орган, утверждена приказом Федеральной налоговой службы от 10 октября 2016 г. № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме". Она объединила в себе формы РСВ-1 ПФР, РСВ-2 ПФР, РФ-3 ПФР, 4-ФСС.

Расчет по страховым взносам подают:

1) лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физлица, не являющиеся индивидуальными предпринимателями;

2) главы крестьянских хозяйств.

Теперь определимся, куда нужно подать расчет:

- организации подают отчет по месту своего нахождения и по месту нахождения обособленных подразделений;

- физические лица (в том числе индивидуальные предприниматели) – по месту жительства.

ПОЛЕЗНО ЗНАТЬ

По общему правилу, физическое лицо не должно подавать отчет, исключение составляют ситуации, когда физическое лицо производит выплаты другим лицам.

Отчетность подается не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам. Но этот срок относится только к расчету, подаваемому в налоговый орган. Сроки подачи отчетности едины для подачи отчетности в электронном виде и на бумажном носителе. Если в компании более 25 человек, то отчетность подается только в электронном виде. Если показатель 25 и менее человек, то плательщики (в том числе вновь созданные организации) сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Плательщики страховых взносов будут представлять расчет ежеквартально в срок до 30-го числа месяца, следующего за отчетным (расчетным) периодом. Таким образом, за I квартал 2017 года расчет необходимо сдать не позднее 02 мая 2017 года, так как 30 апреля в этом году совпадает с нерабочим (выходным) днем. ФНС России обращает внимание, что годовые расчеты за 2016 год, а также уточненные расчеты, в том числе за предыдущие периоды, плательщики страховых взносов должны представлять в соответствующие органы ПФР, ФСС России в порядке, установленном действующим в 2016 году Федеральным законом от 24.07.2009 № 212-ФЗ.

- Информация ФНС России «О представлении расчета по страховым взносам в 2017 году».

Сроки сдачи расчета в ФНС в 2017 году останутся такими же, как и для сдачи 4-ФСС в 2016 году. Так, в электронном виде сдать расчет нужно не позднее 25-го числа месяца, следующего за отчетным. Если отчетность представляется на бумаге, то ее сдать нужно не позднее 20-го числа месяца, следующего за отчетным.

При осуществлении расчета важно помнить, что есть пониженные и дополнительные тарифы взносов, которые непосредственным образом влияют на расчет.

Пониженные тарифы страховых взносов применяются:

1) для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности;

2) для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам;

3) для российских организаций, которые осуществляют деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне);

4) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

- производство пищевых продуктов;

- производство минеральных вод и других безалкогольных напитков;

- текстильное и швейное производство;

- производство кожи, изделий из кожи и производство обуви;

- обработка древесины и производство изделий из дерева;

- химическое производство;

- производство резиновых и пластмассовых изделий;

- производство прочих неметаллических минеральных продуктов;

- производство готовых металлических изделий;

- производство машин и оборудования;

- производство электрооборудования, электронного и оптического оборудования;

- производство транспортных средств и оборудования;

- производство мебели;

- производство спортивных товаров;

- производство игр и игрушек;

- и для иных категорий налогоплательщиков.

Также существуют и дополнительные тарифы. Согласно ст. 429 НК РФ теперь прописаны дополнительные тарифы для двух упомянутых выше категорий плательщиков: членов летных экипажей воздушных судов гражданской авиации (14%) и отдельных категорий организаций угольной промышленности (6,7%).

Сумма каждого налога исчисляется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а сумма налога 50 коп. и более округляется до полного рубля.

Образец заполнения расчета

Отчетность в налоговый орган нужно заполнять последовательно:

- титульный лист;

- разд. 1;

- подразделы 1.1 и 1.2 Приложения 1 к разд. 1;

- Приложение 2 к разд. 1;

- разд. 3.

Существует ряд особенностей при заполнении форм.

1. Особенность заполнения кодов отчетного периода на титульном листе.

| Код | Наименование |

|---|---|

| 21 | I квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 52 | Полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | Год при реорганизации (ликвидации) организации |

2. Особенность заполнения кода налогового органа.

На титульном листе необходимо заполнить код налогового органа, указав регион и код налогового органа.

3. В поле «По месту нахождения (учета) (код)» на титульном листе необходимо указывать следующие коды:

| Код | Наименование |

|---|---|

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

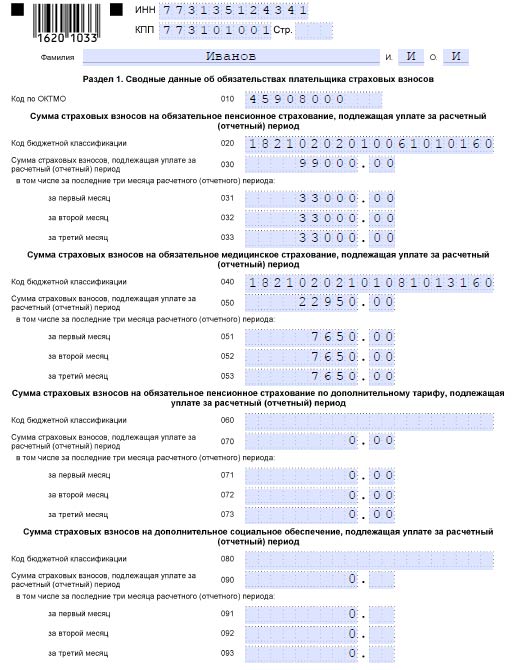

Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет (суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением кода бюджетной классификации Российской Федерации.

К особенностям заполнения раздела 1 можно отнести следующие:

1. Заполнение специального кода ОКТМО.

По строке 010 отражается код в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (код ОКТМО).

2. Сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате в бюджет.

3. Сумма страховых взносов на пенсионное страхование указывается по строке 030.

По строке 050 отражается сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате в бюджет за расчетный (отчетный) период.

По строке 070 отражается сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, подлежащая уплате в бюджет за расчетный (отчетный) период.

Пример расчета.

| Январь | Февраль | Март | |

|---|---|---|---|

| Пенсионное страхование | 33 000 | 33 000 | 33 000 |

| Обязательное медицинское страхование | 7650 | 7650 | 7650 |

Приведем пример заполнения формы отчетности.

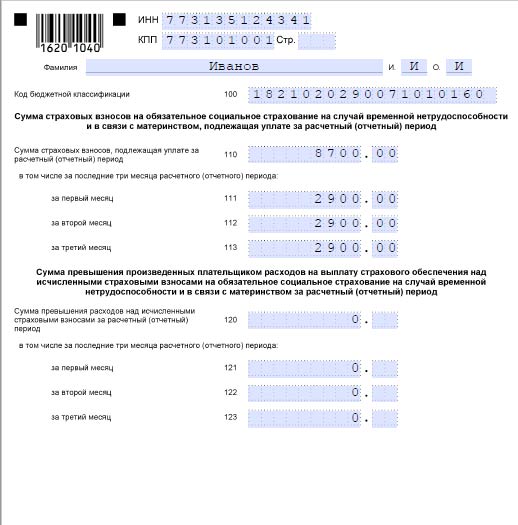

На следующем листе раздела 1 отразим начисленные взносы по страхованию от несчастных случаев.

По строке 100 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

По строке 120 отражается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности.

По строкам 121–123 отражаются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода.

Пример расчета.

| Январь | Февраль | Март | |

|---|---|---|---|

| Страхование от несчастных случаев | 2900 | 2900 | 2900 |

На основании данных об оплате заполняем отчет.

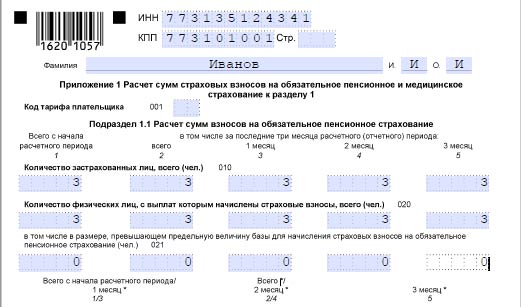

При заполнении подраздела 1.1 «Расчет суммы страховых взносов на обязательное пенсионное страхование» важно отразить:

- сумму вознаграждений физическим лицам;

- сумму, с которой компания заплатила налоги.

| Информация | Показатели |

|---|---|

| Количество работников | 3 |

| Всего выплат вознаграждений | 450 000 |

| Выплаты в месяц | 150 000 |

К особенностям заполнения подраздела 1.1. относятся следующие:

1. Сумма вознаграждений.

По строкам 010–062 производится расчет сумм страховых взносов на обязательное пенсионное страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными в системе обязательного пенсионного страхования.

2. Количество застрахованных лиц.

По строке 010 в соответствующих графах указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

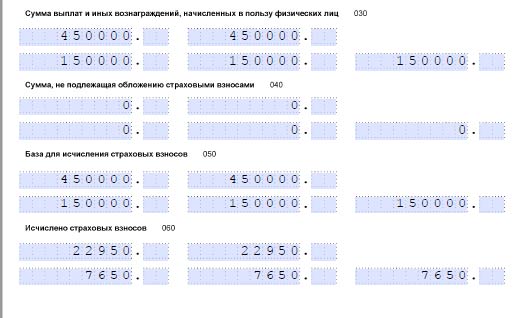

3. Облагаемые и необлагаемые взносы.

По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование.

4. Исчисленные страховые взносы.

По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

В подразделе 1.2 «Расчет суммы страховых взносов на обязательное медицинское страхование» аналогичным образом заполняем информацию по обязательному медицинскому страхованию.

К особенностям можно отнести следующие:

1. Заполнение количества человек.

По строке 010 в соответствующих графах указывается общее количество застрахованных лиц на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

2. Сумма выплат и иных вознаграждений.

По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов.

По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование.

Напомним, что, например, не подлежат обложению взносами:

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

- с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- с оплатой стоимости и(или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

- с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

- с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата работников, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и(или) лицензированию;

- с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность.

По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное медицинское страхование.

По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

Также обязательно заполнить «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета.

Особенности заполнения данного расчета следующие:

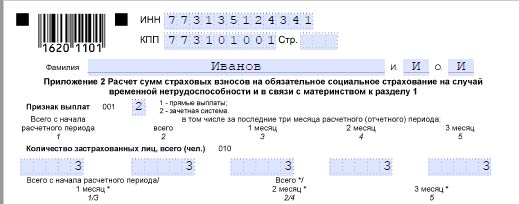

1. Заполнение признака страхового обеспечения:

- «1» – прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу;

- «2» – зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику.

По строке 010 приложения № 2 в соответствующих графах указывается общее количество застрахованных лиц на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

2. Облагаемые и необлагаемые выплаты.

По строке 020 отражаются суммы выплат и иных вознаграждений нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в размере, превышающем величину базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

3. Особенности заполнения отчета.

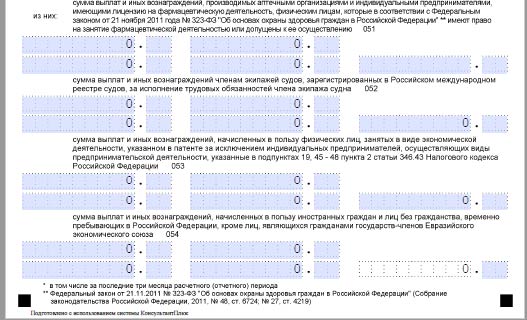

По строке 051 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, производимых аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность.

По строке 052 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, производимых плательщиками страховых взносов членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации).

По строке 053 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, производимых физическим лицам индивидуальными предпринимателями, применяющими патентную систему налогообложения.

По строке 054 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, начисленных в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (кроме лиц, являющихся гражданами государств-членов Евразийского экономического союза (далее – ЕАЭС), с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

Также важно заполнить данные персонифицированного учета, которые были ранее в принятых формах.

Для данных персонифицированного учета предназначен раздел 3. Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и(или) гражданско-правовые договоры.

В графах 240 указывается сумма страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации.

В строке 250 указывается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за три последних месяца расчетного (отчетного) периода, база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов.

В графах 280 указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам.

Дополнительные тарифы устанавливаются по результатам специальной оценки рабочих мест.

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса |

|---|---|---|

| Опасный | 4 | 8,0 процента |

| Вредный | 3.4 | 7,0 процента |

| 3.3 | 6,0 процента | |

| 3.2 | 4,0 процента | |

| 3.1 | 2,0 процента | |

| Допустимый | 2 | 0,0 процента |

| Оптимальный | 1 | 0,0 процента |

В случае оптимальных условий труда данный раздел не заполняется.

В целом можно отметить, что форма отчетности стала более простой и понятной. Однако важно помнить, что помимо вышеуказанной формы отчетности придется представить отчет 4-ФСС, а также форму СЗВ-М.