Поделиться статьёй:

Пригарина М. В.,

практикующий юрист, начальник юридического отдела ООО «Инфа»

Сплошная отчетность малого бизнеса-2016

Все субъекты малого и среднего предпринимательства (организации и ИП) в обязательном порядке представляют отчетность в органы статистики один раз в 5 лет при проведении сплошных статистических наблюдений. Очередной сбор первичных статистических данных по программе сплошного наблюдения пройдет в 2016 году по итогам 2015 года (предыдущее обследование проводилось в 2011 году по итогам 2010 года). Срок представления сведений организациями и индивидуальными предпринимателями – субъектами малого и среднего предпринимательства – до 01 апреля 2016 года.

В частях 1–3 ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон № 209-ФЗ) закреплено, что статистические наблюдения за деятельностью СМП в Российской Федерации осуществляются путем проведения:

- сплошных статистических наблюдений (один раз в пять лет);

- выборочных наблюдений на основе представительной (репрезентативной) выборки (раз в месяц или квартал для малых предприятий и раз в год для микропредприятий).

Кроме малых предприятий, представляют статистическую отчетность индивидуальные предприниматели. Индивидуальные предприниматели обязаны безвозмездно представлять в органы статистики первичные статистические данные, связанные с осуществлением ими предпринимательской деятельности, если в отношении них проводится федеральное статистическое наблюдение (ч. 3 ст. 8, ч. 1 ст. 6 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации») (далее – Закон № 282-ФЗ).

При этом большинство индивидуальных предпринимателей относятся к субъектам малого и среднего предпринимательства и представляют статистическую отчетность в упрощенном порядке (ч. 4 ст. 8 Закона № 282-ФЗ, п. 1 ст. 3, ст. 4, п. 3 ст. 7 Закона № 209-ФЗ).

ПОЛЕЗНО ЗНАТЬ

Отчетность – это форма статистического наблюдения, с помощью отчетности государство получает необходимые для изучения данные.

Для каждой категории субъектов предусмотрены свои формы отчетности:

1) для малых предприятий (включая микропредприятия) – форма № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год», утв. приказом Росстата от 09.06.2015 № 263 (далее – приказ № 263);

2) для индивидуальных предпринимателей – форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год», утв. приказом № 263;

3) для средних предприятий – формы отчетности, перечисленные в приложении № 2 к Основным положениям.

Независимо от участия в сплошных и(или) выборочных статистических наблюдениях, предусмотренных ст. 5 Закона № 209-ФЗ, субъекты малого и среднего предпринимательства ежегодно представляют в органы статистики обязательный экземпляр годовой бухгалтерской (финансовой) отчетности.

- Статья 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

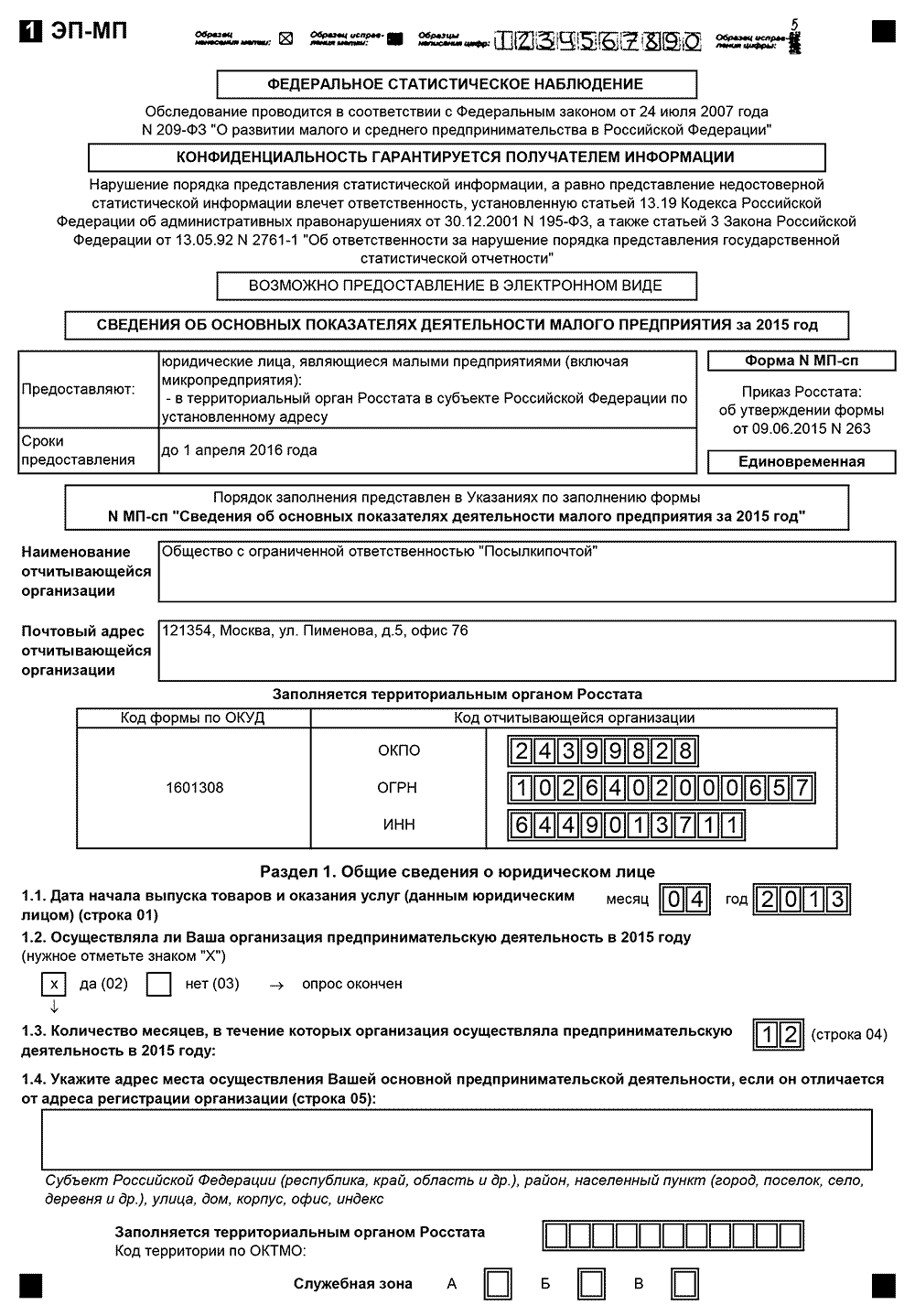

Форма № МП-сп за 2015 год

Форму федерального статистического наблюдения № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год» представляют все юридические лица.

При заполнении данных в форме необходимо следовать следующим указаниям:

- не использовать скрепки, степлеры, зажимы для скрепления листов;

- заносить ответы в специальные поля;

- цифры и метки писать в соответствии с образцом на бланке;

- если допущена ошибка при заполнении формы, вносить исправления в соответствии с образцом на бланке;

- не использовать корректирующую жидкость;

- не заклеивать неверный текст кусочками бумаги.

В форму федерального статистического наблюдения № МП-сп за 2015 год включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного предприятия независимо от их местонахождения.

Временно не работающие предприятия, на которых в течение части 2015 года имели место производство и продажа товаров, выполнение работ и услуг или инвестиционная деятельность, представляют форму на общих основаниях.

Если в 2015 году имели место реорганизация, изменение структуры юридического лица или изменение методологии исчисления показателей, то данные за 2014 год в форме приводятся исходя из новой структуры юридического лица или методологии, принятой в 2015 году.

Существуют особенности заполнения формы статотчетности:

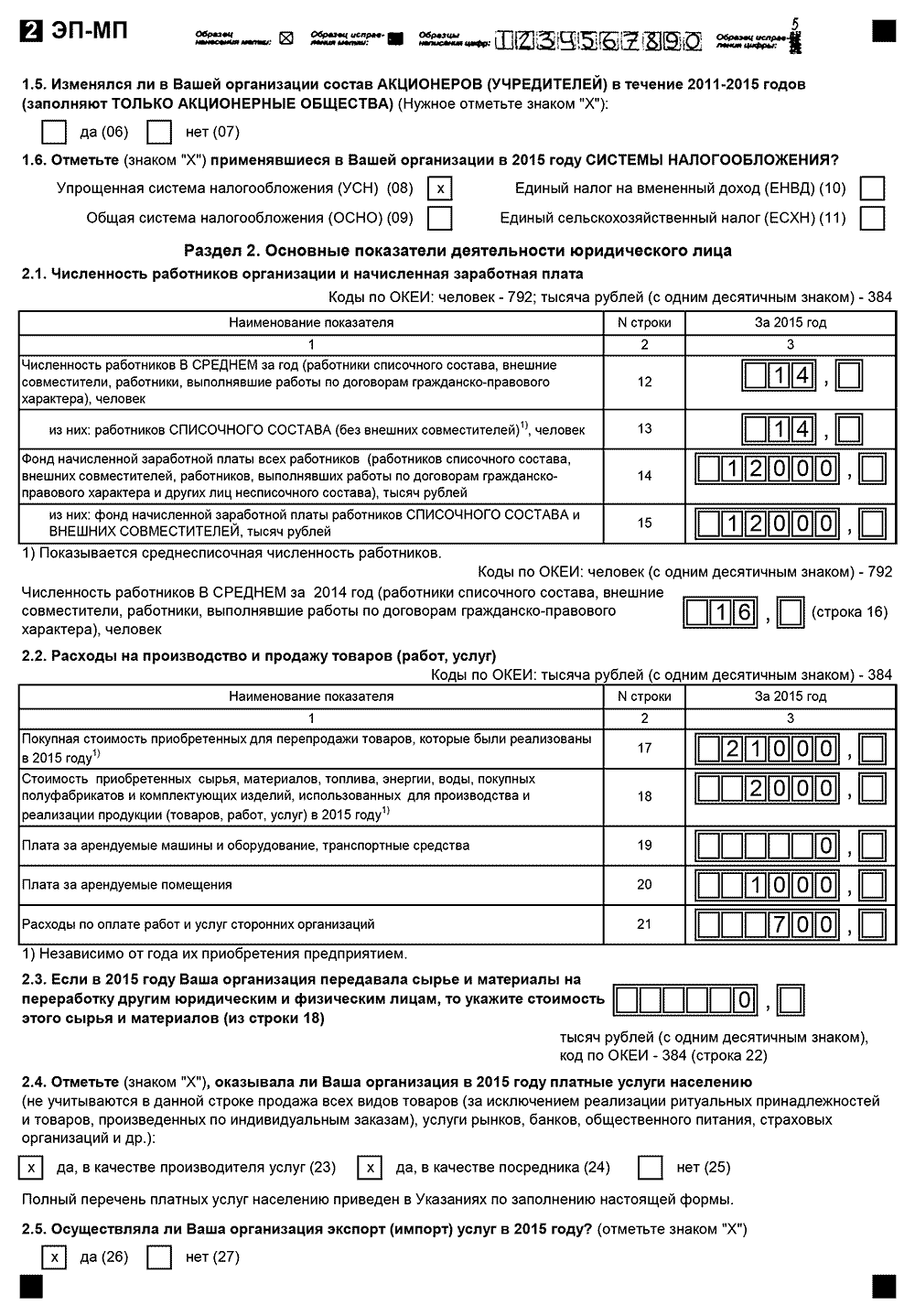

В среднесписочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

Не включаются в среднесписочную численность:

- женщины, находившиеся в отпусках по беременности и родам; лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени. Расчет средней численности этой категории работников производится в следующем порядке:

- исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели:

- 40 часов – на 8 часов (при пятидневной рабочей неделе) или 6,67 часа (при шестидневной рабочей неделе);

- 36 часов – на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

- 24 часа – на 4,8 часа (при пятидневной рабочей неделе) или 4 часа (при шестидневной рабочей неделе).

В фонд начисленной заработной платы работников включаются:

- единовременные поощрительные и другие выплаты, связанные с условиями труда и режимом работы (вознаграждения по итогам работы за год, денежная компенсация за неиспользованный отпуск и т. п.);

- оплата питания и проживания, имеющая систематический характер;

- суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время.

Методика расчета среднемесячной начисленной заработной платы наемных работников в организациях, у индивидуальных предпринимателей и физических лиц (среднемесячного дохода от трудовой деятельности) утверждена приказом Росстата от 16.09.2015 № 427.

Отдельное место уделяется маркетинговым и технологическим инновациям.

Затраты на технологические инновации – выраженные в денежной форме фактические расходы, связанные с осуществлением различных видов инновационной деятельности, выполняемой в масштабе организации (отрасли, региона, страны). В составе затрат на технологические инновации учитываются текущие и капитальные затраты.

Затраты на маркетинговые инновации связаны, как правило, с разработкой и внедрением четырех основных видов маркетинга: изменения в дизайне и упаковке продуктов, использование новых методов продаж и презентации продуктов, представления и продвижения продуктов (услуг) на рынке сбыта, формирование новых ценовых стратегий.

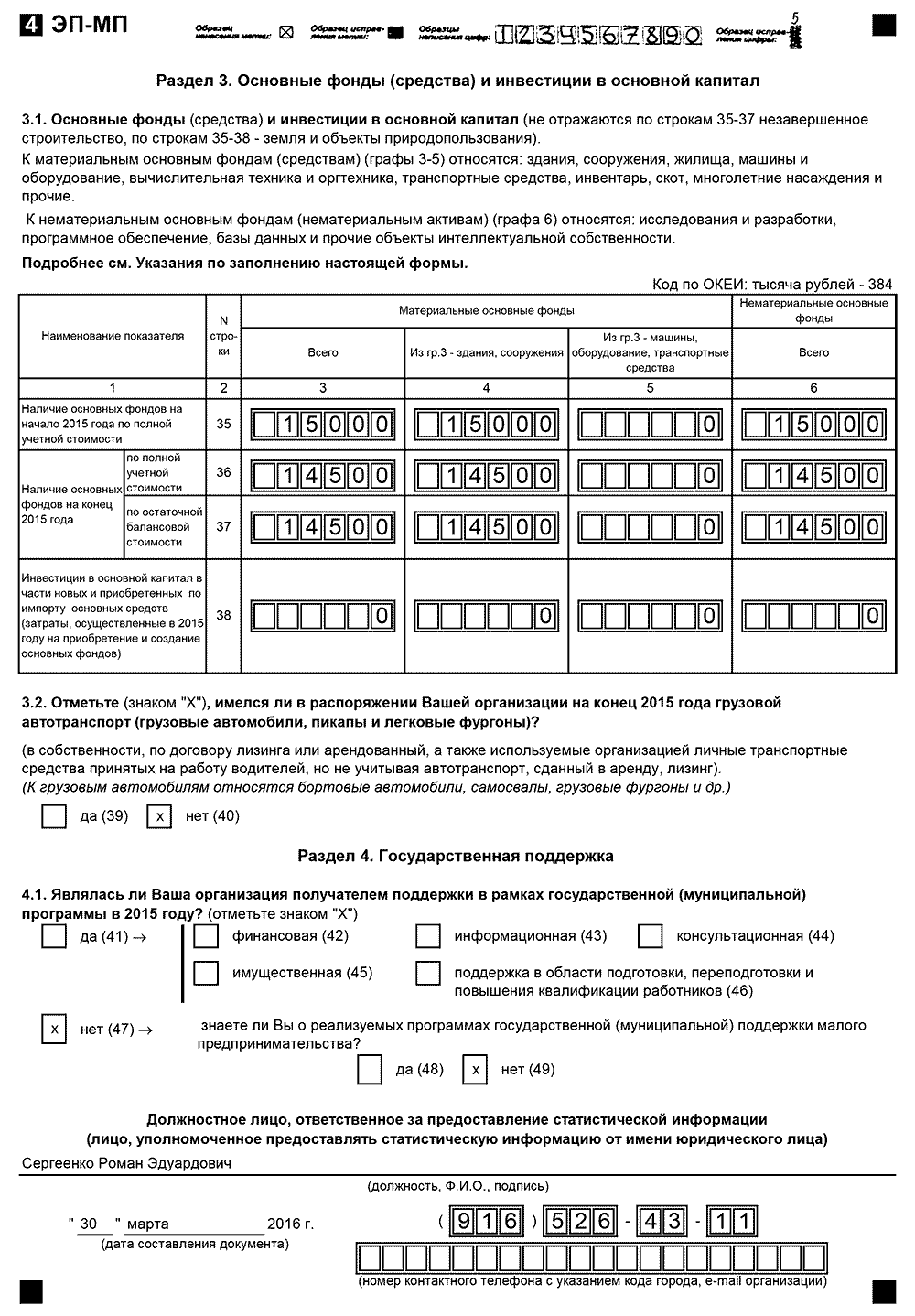

Показатель наличия основных фондов (основных средств) по полной учетной стоимости, соответственно, на начало и конец 2015 года. Под полной учетной стоимостью понимается их первоначальная (балансовая) стоимость, с учетом ее изменения в результате переоценки, достройки, модернизации, дооборудования, реконструкции и частичной ликвидации.

В годы, когда не проводятся сплошные наблюдения, допустимы лишь выборочные. Правила их проведения определены в постановлении Правительства РФ от 16.02.2008 № 79.

Пример 1.

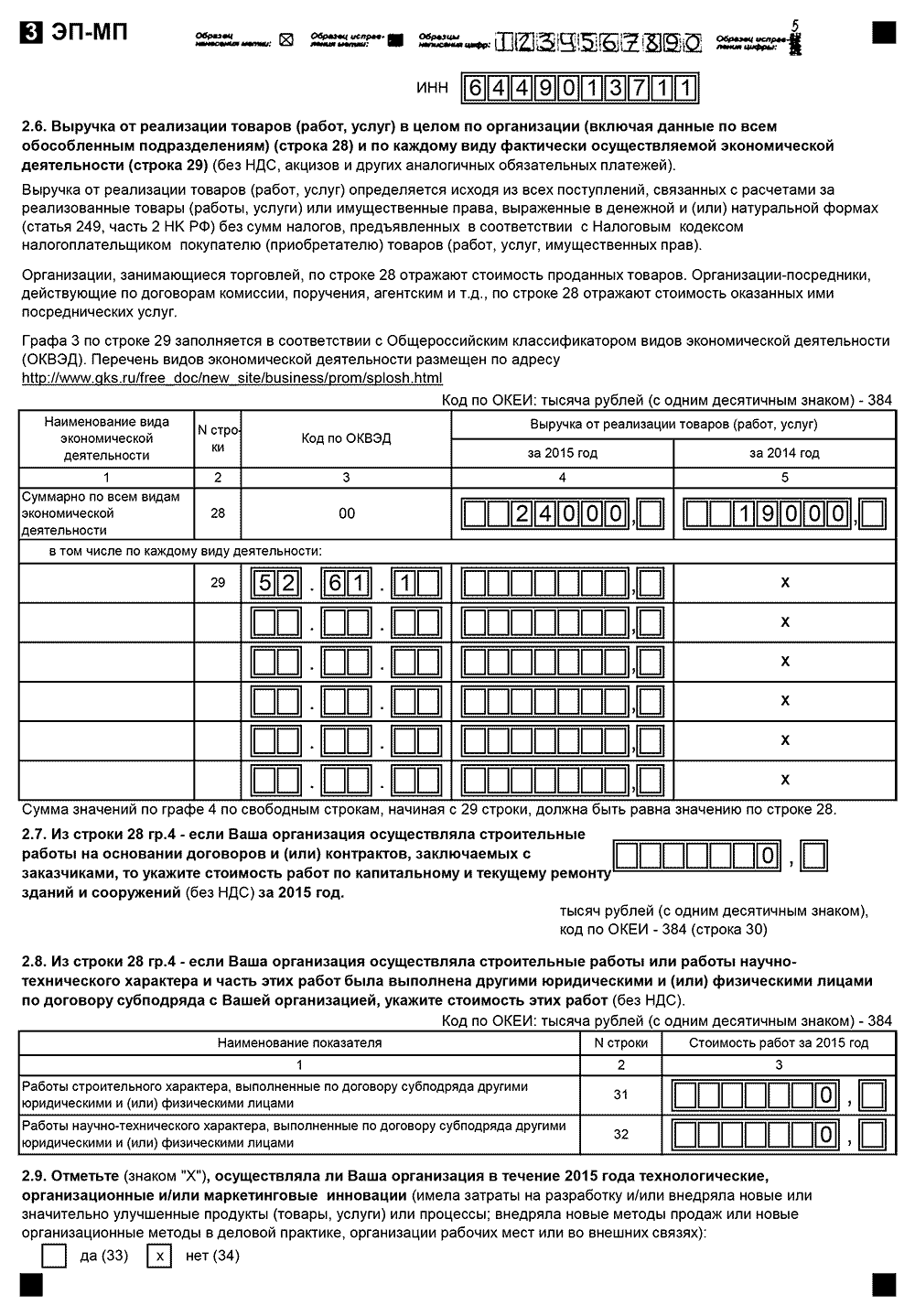

ООО «Посылкапочтой» осуществляет деятельность, связанную с розничной почтовой (посылочной) торговлей – 52.61.1 ОКВЭД. Компания осуществляет доставку товаров путем использования почтовой связи (товаров как российского производства, так и зарубежного).

Среднесписочная численность работников:

январь – 12;

февраль – 9;

март – 14;

апрель – 15;

май – 20;

июнь – 20;

июль – 20;

август – 19;

сентябрь – 12;

октябрь – 7;

ноябрь – 7;

декабрь – 7.

Подсчитаем среднесписочную численность за 2015 год:

(12 + 9 + 14 + 15 + 20 + 20 +20 + 19 + 12 + 7 + 7 + 13) : 12 = 14.

Остальные данные мы берем по бухгалтерскому учету.

Скачать: Форма № МП-сп

При заполнении форм главное, чтобы форма отвечала критериям достоверности, учитывала данные бухгалтерского учета.

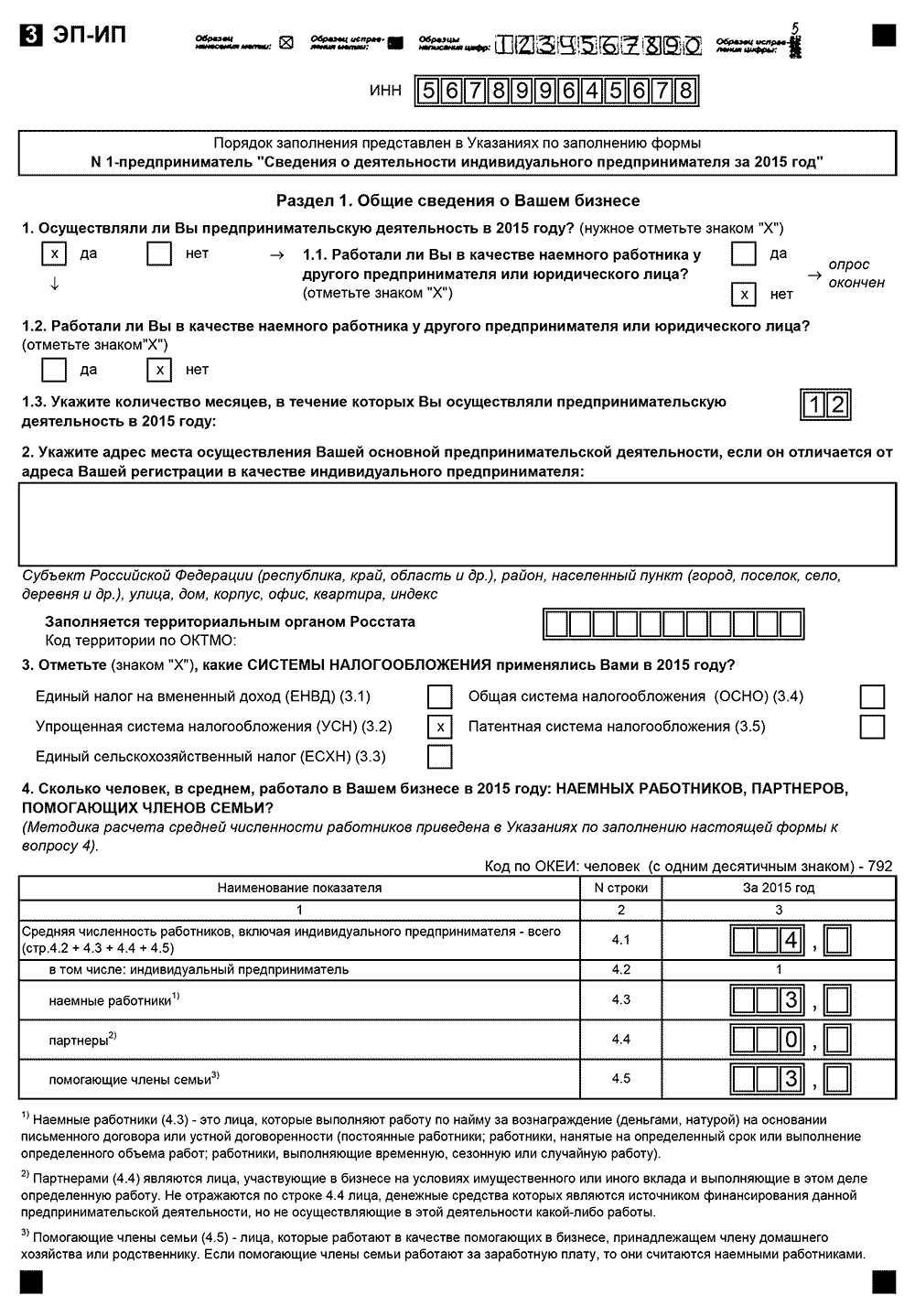

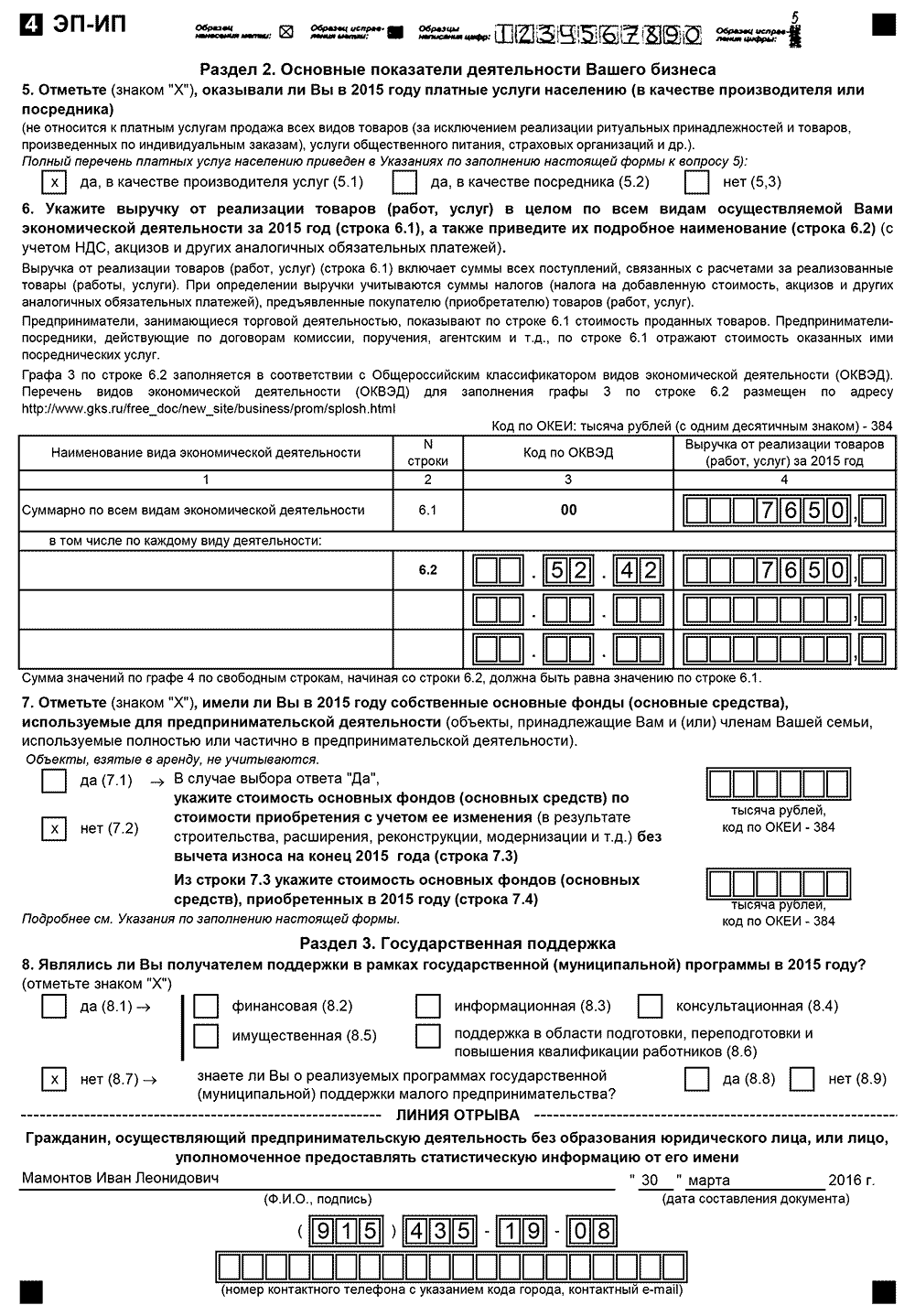

Форма № 1-предприниматель за 2015 год

Если говорить о предпринимателях, то они должны заполнять свою форму отчетности – форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год». Формы представляют все физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели). Причем представляемые сведения должны не только опираться на данные, подаваемые в инспекцию, но и основываться на реальных фактах предпринимательской деятельности.

Форма № 1-предприниматель состоит из трех разделов и титульного листа.

При заполнении формы существуют определенные особенности, которые не характерны для других форм отчетности, например, указание на количество членов семьи, которые помогают в ведении бизнеса, указание услуг, оказываемых населению.

Средняя численность лиц, работавших в вашем бизнесе, по строкам 4.3–4.5 определяется следующим образом: следует сложить число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (больных, находившихся в отпусках и др.), и разделить на 12. Если ваш бизнес функционировал неполный год, то полученная сумма делится на 12.

Платные услуги населению – это результат производственной деятельности, осуществляемой на платной основе по заказу потребителя (физического лица) в соответствии с его спросом с целью изменения физического или интеллектуального состояния потребителя или состояния принадлежащих или приобретаемых им потребительских товаров.

Платные услуги населению включают: бытовые (ремонт и изготовление по индивидуальному заказу обуви, одежды, мебели, металлоизделий и т. п.; ремонт и техобслуживание бытовой техники и радиоэлектронной аппаратуры, транспортных средств, машин и оборудования; ремонт и строительство индивидуального жилья и других построек; услуги фотографии и кинолабораторий; прачечных и химчистки; бань и саун, парикмахерских и косметических салонов, проката, ломбардов, ритуальные и др.), транспортные, связи, жилищные, коммунальные, гостиниц и аналогичных средств размещения, образования, культуры, туристские, физической культуры и спорта, медицинские, санаторно-оздоровительные, ветеринарные, правового характера, по обслуживанию граждан пожилого возраста и инвалидов и прочие виды услуг.

К деятельности по оказанию платных услуг населению не относится деятельность в сфере торговли (в т. ч. на рынках), общественного питания, игорных заведений, услуги платежных терминалов, а также оказание услуг: юридическим лицам, индивидуальным предпринимателям для осуществления ими предпринимательской деятельности; оплаченных из средств бюджетов всех уровней, внебюджетных фондов, добровольных пожертвований; финансового посредничества (за исключением ломбардов); обязательного медицинского страхования; по оформлению таможенных деклараций; по реализации лотерейных билетов.

Если ИП являлся одновременно и производителем, и посредником на рынке платных услуг населению, то следует поставить две отметки: по стр. 5.1 и по стр. 5.2.

Посредники в области оказания платных услуг населению – это юридические и физические лица, которые сами не оказывают услуги, а только содействуют производителям и потребителям в заключении и исполнении контрактов, договоров, сделок по оказанию платных услуг населению.

Так же, как и в форме, заполняемой малыми предприятиями, важную роль играет информация об основных фондах.

Под полной учетной стоимостью основных фондов (основных средств) понимается их первоначальная (балансовая) стоимость (или стоимость приобретения) с учетом ее изменения в результате переоценки, достройки, расширения, модернизации, дооборудования, реконструкции, частичной ликвидации, выбытия.

Основные фонды (основные средства) – это нефинансовые экономические активы (часть имущества), которую вы используете в вашем бизнесе неоднократно или постоянно в течение длительного времени (более 12 месяцев).

К основным фондам (основным средствам) относятся объекты, для которых одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд вашего бизнеса либо для предоставления другим организациям и предпринимателям за плату во временное владение и(или) во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или операционного цикла, если он превышает 12 месяцев;

- вы не предполагаете последующую перепродажу данного объекта;

- объект способен приносить вашему бизнесу экономические выгоды (доход) в будущем.

К основным фондам (средствам) относятся: здания, сооружения, машины и оборудование, транспортные средства, инвентарь производственный, хозяйственный, рабочий, продуктивный и племенной скот, служебные собаки, многолетние насаждения, библиотечный фонд, накопленные вложения на коренное улучшение земель, а также исследования и разработки; разведка недр и оценка запасов полезных ископаемых, включая произведенные нематериальные поисковые активы; программное обеспечение (включая программные продукты, на которые организации не имеют исключительных прав, а также плата за установку программных средств, стоимость которой в течение всего срока использования списывается на расходы); базы данных; оригиналы произведений развлекательного жанра, литературы и искусства; прочие объекты интеллектуальной собственности.

Не учитываются в качестве основных фондов (основных средств):

- взятые в аренду основные фонды (средства) и принадлежащие другим предпринимателям или организациям;

- предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже лимита (40 тыс. руб.), независимо от срока службы (кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, относящегося к основным фондам независимо от их стоимости);

- объекты единовременного использования (например, скот, выращиваемый только на мясо);

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел;

- машины и оборудование, другие аналогичные предметы, являющиеся вашей собственной продукцией или приобретенные вами, не предназначенные для собственного использования и подлежащие продаже;

- жилые здания, части зданий (помещения), транспортные средства и т. д., если они совсем не используются вами в вашей предпринимательской деятельности;

- земельные участки и другие объекты природопользования.

Выручку показывают с учетом НДС, акцизов и других аналогичных обязательных платежей. Показатель выручки зависит от применяемой системы налогообложения:

- ОСН: доходы в соответствии с Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей;

- УСН: доходы из Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, стр. 113 раздела 2.1 и стр. 213 раздела 2.2 налоговой декларации по УСН;

- ЕСХН: доходы из Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), стр. 010 «Сумма доходов за налоговый период, учитываемых при определении налоговой базы по ЕСХН» раздела 2 налоговой декларации по ЕСХН;

- ПСН: доходы из Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения;

- ЕНВД: учитывают стоимость проданной продукции, товаров, оказанных работ и услуг в отчетном году на основании первичной учетной документации, отражающей все хозяйственные операции.

Пример 2.

Предприниматель осуществляет деятельность в Ростове-на-Дону. Предпринимателю в деятельности помогают члены семьи: супруга и дети. Следовательно, в численности персонала предприниматель должен отразить их в количестве членов семьи, помогающих в ведении бизнеса. Основным видом деятельности предпринимателя является продажа обуви в обувном отделе магазина – код ОКВЭД 52.42. Вся выручка предпринимателем получена от данного вида деятельности.

Скачать: Форма № 1-предприниматель

В целом можно отметить, что форма, заполняемая предпринимателями, намного проще формы, которая заполняется малыми предприятиями. Общими чертами являются отражение выручки, численности. Однако эти формы имеют явные отличия. Так, форма, которая заполняется предпринимателями, не содержит информации о заработной плате сотрудников, о грузовом транспорте, а также детализированную информацию об основных фондах. Но при этом в формах содержатся данные о полученной поддержке в рамках государственной (муниципальной) программы в 2015 г. Речь здесь идет о следующей поддержке предпринимательства: финансовой, имущественной, информационной, консультационной, учебной.