Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Отчетность налоговых агентов

Компании и предприниматели, выступающие в качестве налоговых агентов, должны не только уплачивать налог на прибыль и НДС, но и отчитываться по ним.

Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. Налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ. При наступлении определенных обстоятельств у налогоплательщиков, находящихся на УСН, могут возникнуть обязанности налогового агента по НДФЛ, по НДС, по налогу на прибыль.

ПОЛЕЗНО ЗНАТЬ

Обязанности налогового агента возникают у российских организаций (в том числе у применяющих УСН) при выплате доходов иностранным организациям от источников в РФ, не связанных с постоянным представительством в РФ.

Обязанности налогового агента по налогу на прибыль

Обязанности налогового агента по налогу на прибыль возникают только у организаций. Индивидуальные предприниматели ни в п. 4 ст. 286 НК РФ, ни в п. 1 ст. 310 НК РФ не поименованы. В связи с этим на ИП, выплачивающих доходы иностранным организациям от источников в РФ, обязанности налоговых агентов не возлагаются. Такой вывод сделан в письме Минфина России от 27.03.2012 № 03-03-07/9.

Кроме того, организация, применяющая УСН, признается налоговым агентом по налогу на прибыль при выплате доходов от долевого участия российским организациям – плательщикам налога на прибыль организаций (п. 2 ст. 275, п. 5 ст. 286 НК РФ).

В том случае, если организация на УСН является источником выплаты доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст. 284 НК РФ (на дивиденды и некоторые виды процентов), она признается налоговым агентом по налогу на прибыль организаций и на нее возлагается обязанность по истечении каждого отчетного (налогового) периода, в котором ею производились такие выплаты, представлять в налоговый орган по месту своего нахождения налоговые расчеты (декларации) по налогу на прибыль организаций в порядке, определенном ст. 289 НК РФ. При этом положениями гл. 26.2 НК РФ не предусмотрена обязанность для налогоплательщиков, перешедших на применение УСН, представлять налоговую декларацию по налогу на прибыль организаций при выплате дивидендов только физическим лицам (письмо Минфина России от 10.09.2014 № 03-04-06/45395).

Налоговые агенты представляют налоговые расчеты по налогу на прибыль организаций не позднее 28 календарных дней со дня окончания отчетного периода.

- Пункт 3 ст. 289 НК РФ.

Состав декларации по налогу на прибыль

Организации, перешедшие полностью на уплату ЕНВД, на УСН, ЕСХН, налогоплательщики, доходы и расходы которых полностью относятся к игорному бизнесу; организации, получившие статус участников проекта «Сколково» и использующие право на освобождение от исполнения обязанностей налогоплательщиков налога на прибыль организаций, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе титульного листа (листа 01), подраздела 1.3 раздела 1 и листа 03. При этом в титульном листе (листе 01) по реквизиту «по месту нахождения (учета)» указывается код «231».

Если организация, не являющаяся плательщиком налога на прибыль, не признается налоговым агентом по налогу на прибыль ни по какому основанию, то она не должна представлять декларацию по налогу на прибыль.

- Письмо Минфина России от 11.01.2011 № 03-03-06/1/1.

Налоговая отчетность налоговых агентов по налогу на прибыль

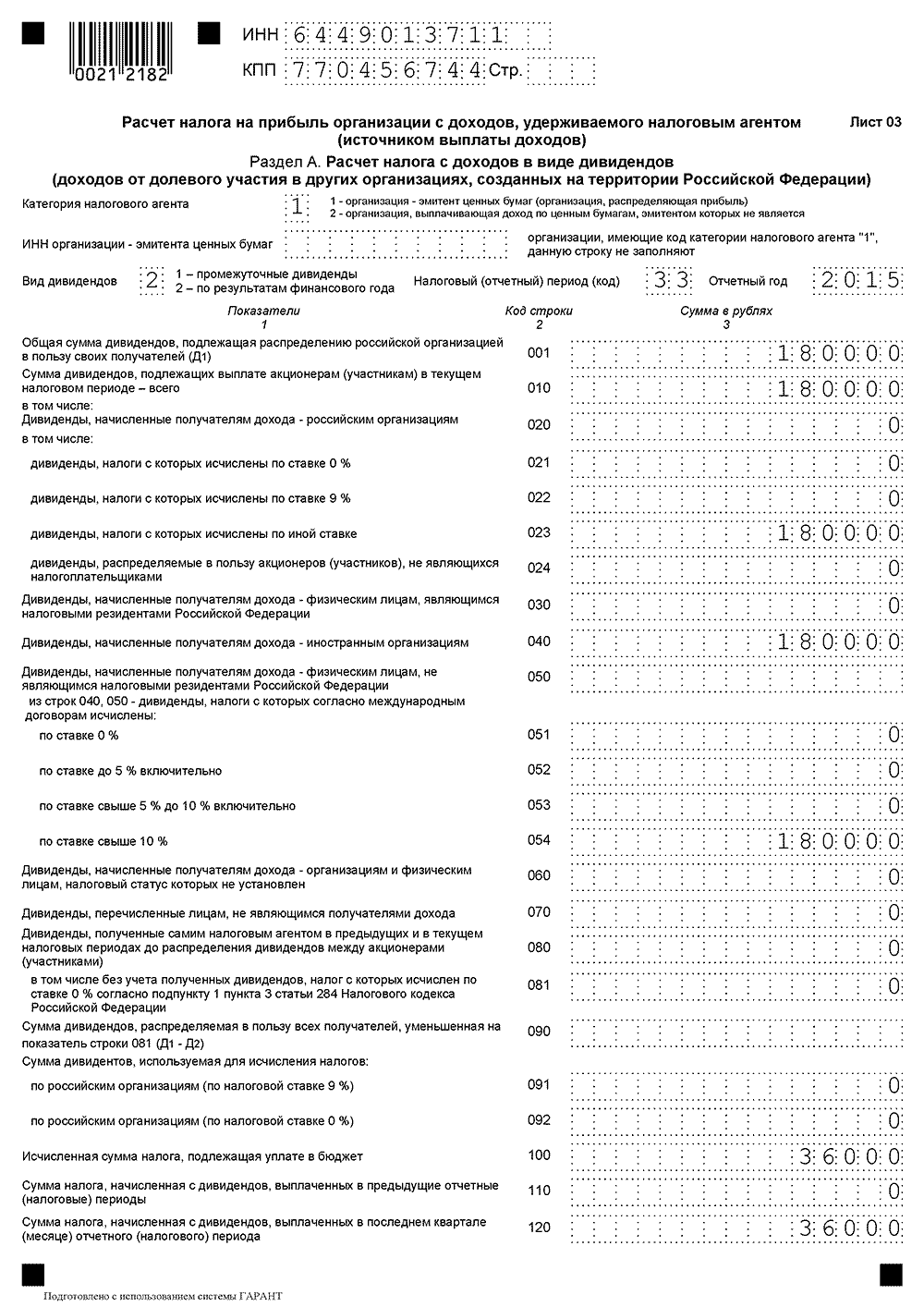

Расчет налога на прибыль с доходов в виде дивидендов, выплачиваемых российским организациям, налоговый агент отражает в подразделе 1.3 раздела 1 и листе 03 декларации по налогу на прибыль, форма которой утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ (п. 1.7 Порядка заполнения декларации).

Напомним, что дивиденды в настоящее время облагаются по следующим ставкам:

- 0% – по доходам, полученным российскими организациями в виде дивидендов, при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов;

- 13% – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями;

- 15% – по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме.

Пунктом 7 ст. 275 НК РФ установлен перечень лиц, которые признаются налоговыми агентами при осуществлении выплаты доходов в виде дивидендов по акциям российских эмитентов. Ранее обязанность налогового агента у этих лиц возникала только в случае выплаты указанных доходов иностранным организациям. С 2014 года такая обязанность возникает независимо от того, кому выплачивается подобного рода доход – российской или иностранной организации. При этом законодатель освободил от ответственности, предусмотренной ст. 123 НК РФ, организации, которые в 2014 году не исполнили обязанность налогового агента и не удержали налог на прибыль с дивидендов, выплаченных российским организациям в соответствии со ст. 275 НК РФ.

Пример 1.

Общество с ограниченной ответственностью «Юность» выплачивает дивиденды иностранным акционерам.

Компании в Чехии Acvitca были уплачены согласно соглашению о выплате дивидендов дивиденды в размере 120 000 руб.

Компании на BVI Orly были уплачены дивиденды в размере 60 000 руб.

Ставка налога составляет 15%.

В первом случае сумма налога составила 24 000 руб.

Во втором случае сумма налога составила 12 000 руб.

Соответственно, сумму дивидендов нужно отразить в подразделе 1.3 декларации, а также заполнить раздел 3 декларации.

Скачать: Декларация дивиденды

При заполнении декларации необходимо учитывать следующее.

Во-первых, необходимо понять, будет ли налогоплательщик выступать в качестве налогового агента. Например, наличие подтверждения постоянного местонахождения в государстве, с которым Россия имеет соглашение об избежании двойного налогообложении, позволяет избежать обязанностей налогового агента. Статьей 312 НК РФ установлено, что при применении положений международных договоров Российской Федерации иностранная организация до выплаты дохода должна представить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым Российская Федерация заключила международный договор, регулирующий вопросы налогообложения. Подобное подтверждение заверяется компетентным органом иностранного государства. В случае отсутствия подтверждающих документов необходимо удержать налог по максимальной ставке. В случае неправильного применения агентом соглашения налоговые органы имеют право удержать налог из средств налогового агента и применить к последнему штрафные санкции, предусмотренные налоговым законодательством.

Во-вторых, необходимо установить, какая ставка налога применяется в конкретной ситуации.

В-третьих, необходимо заполнить нужные листы декларации по налогу на прибыль.

Также нужно учитывать, кто начисляет дивиденды: компания или депозитарий. Организация, выплачивающая самостоятельно дивиденды, заполняет раздел А листа 03 по выплаченным суммам. При этом если компания переводит сумму дивидендов депозитарию, то эта информация отражается по строке 070 «Дивиденды, перечисленные лицам, не являющимся получателями дохода» раздела А листа 03.

С 2015 года была повышена налоговая ставка по дивидендам с 9 до 13%. Однако это изменение в форме декларации не учтено. Поэтому, очевидно, следует ожидать новых поправок в декларацию, а до тех пор налогоплательщикам нужно руководствоваться разъяснениями, представленными ФНС в письме от 26.02.2015 № ГД-4-3/2964@. Суммы дивидендов, подлежащие налогообложению по ставке 13% в соответствии с пп. 2 п. 3 ст. 284 НК РФ, отражаются по строкам 023 и 091 в качестве дивидендов, налоги с которых исчислены по иной ставке.

Обязанности налогового агента по НДС

Несмотря на то что лица, применяющие УСН, не признаются плательщиками НДС, они не освобождаются от исполнения обязанностей налогового агента по НДС.

Согласно ст. 161 НК РФ лицо признается налоговым агентом по НДС:

- при приобретении товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

- при аренде, покупке (получении) федерального имущества, имущества субъектов РФ и(или) муниципального имущества у органов государственной власти и управления и(или) органов местного самоуправления;

- при реализации конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- до 01 января 2015 года – при приобретении имущества (имущественных прав) должника, признанного банкротом в соответствии с законодательством РФ;

- при реализации в качестве посредника с участием в расчетах товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на учете в налоговых органах РФ;

- при наличии в собственности судна на 46-й календарный день после перехода права собственности (как к заказчику строительства судна), если до этой даты судно не зарегистрировано в Российском международном реестре судов.

В перечисленных случаях налоговые агенты, в том числе сами не являющиеся плательщиками НДС, исчисляют налоговую базу в порядке, предусмотренном ст. 161 НК РФ.

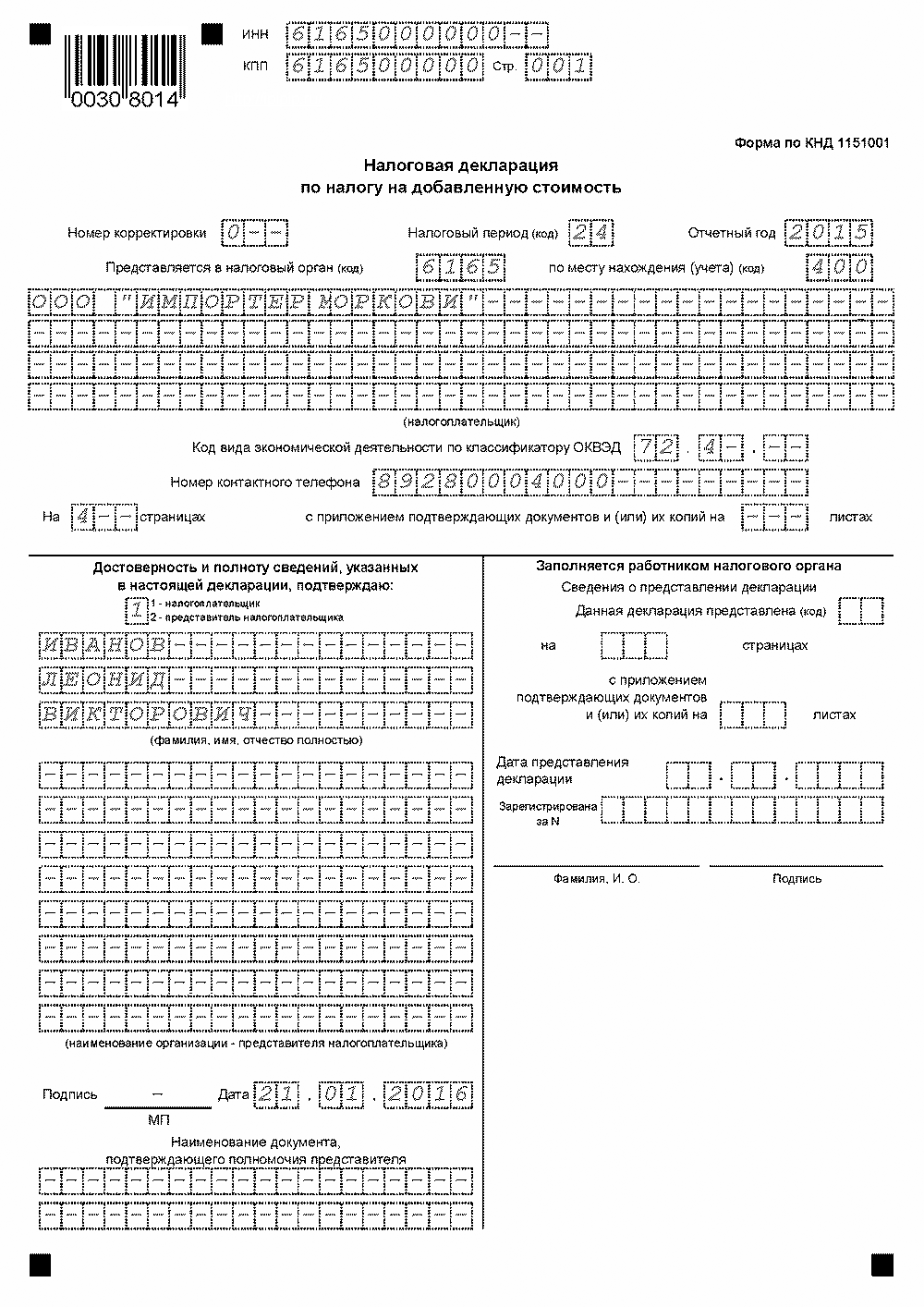

Декларации по НДС с 01 января 2014 года представляются в электронном виде (в том числе и налоговыми агентами).

Абзацем вторым п. 5 ст. 174 НК РФ предусмотрено, что налоговые агенты, не являющиеся налогоплательщиками НДС (освобожденные от исполнения обязанностей налогоплательщика), обязаны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Указанные лица в случае выставления и(или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и(или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном гл.гл. 23, 25, 26.1 и 26.2 НК РФ, в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика обязаны представить в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (абз. 3 п. 5 ст. 174 НК РФ). Таким образом, применяющие УСН налоговые агенты, не выставляющие (не получающие) счетов-фактур по посреднической деятельности, вправе подавать декларации по НДС и на бумажном носителе (письма ФНС России от 30.01.2015 № ОА-4-17/1350@, от 26.02.2014 № ГД-3-3/780@).

С 01 января 2015 года при представлении налоговой декларации на бумажном носителе в случае, если п. 5 ст. 174 НК РФ предусмотрена обязанность представления налоговой декларации (расчета) в электронной форме, такая декларация не считается представленной.

- Письмо от 20.03.2015 № ГД-4-3/4440@.

Налоговая отчетность налоговых агентов по НДС

Форма декларации, заполняемой налоговыми агентами по НДС, утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

Налоговая база формируется по ставкам, установленным в НК РФ, например:

- 0% – при экспорте;

- 10% – для отдельных категорий товаров (детские товары, медикаменты);

- 18% – в большинстве случаев.

Так, при приобретении государственного (муниципального) имущества, цена которого сформирована по итогам аукциона и отражена в договоре без учета НДС, налоговая база определяется как указанная в договоре стоимость имущества без НДС, увеличенная на 18%, и к такой базе применяется расчетная ставка 18/118 (Определение Верховного суда РФ от 24.11.2014 № 307-ЭС14-162).

Если местом реализации услуг является территория РФ, то операции по оказанию услуг облагаются НДС и российский заказчик в этом случае признается налоговым агентом (п.п. 1, 2 ст. 161 НК РФ). Российская организация в качестве налогового агента обязана при перечислении иностранному исполнителю оплаты за оказанные услуги удержать НДС и уплатить его в бюджет (п. 2 ст. 161, п. 4 ст. 173, абз.абз. 2, 3 п. 4 ст. 174 НК РФ). Сумма налога определяется расчетным методом исходя из договорной стоимости с учетом НДС (п. 1 ст. 161 НК РФ). А ставка применяется в зависимости от вида продукции, это может быть и ставка 10%, и ставка 18%.

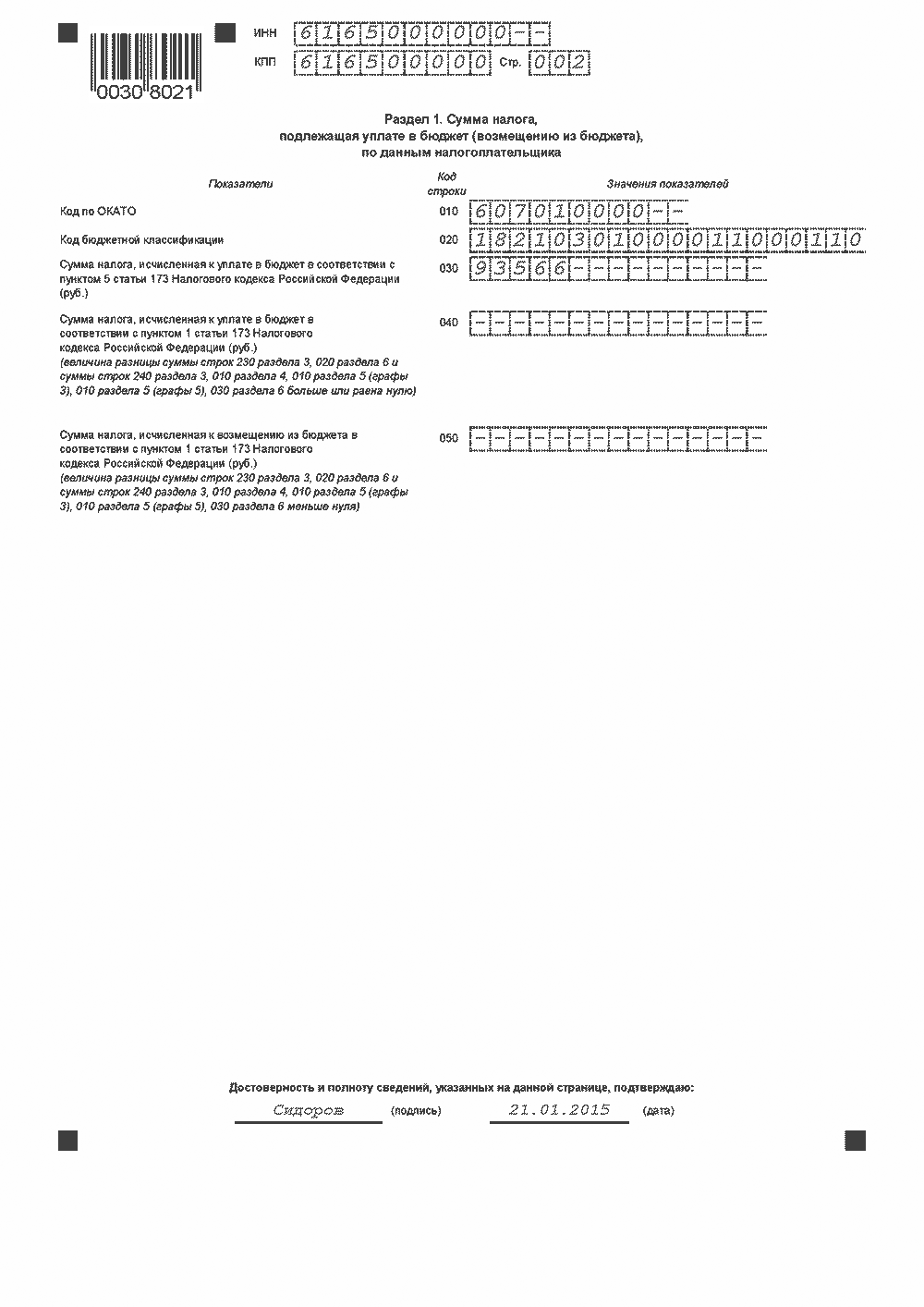

Налоговые агенты должны уплачивать НДС по месту своего нахождения. При этом место нахождения для организаций и индивидуальных предпринимателей согласно ст. 11 НК РФ определено как место их государственной регистрации.

Состав декларации по НДС

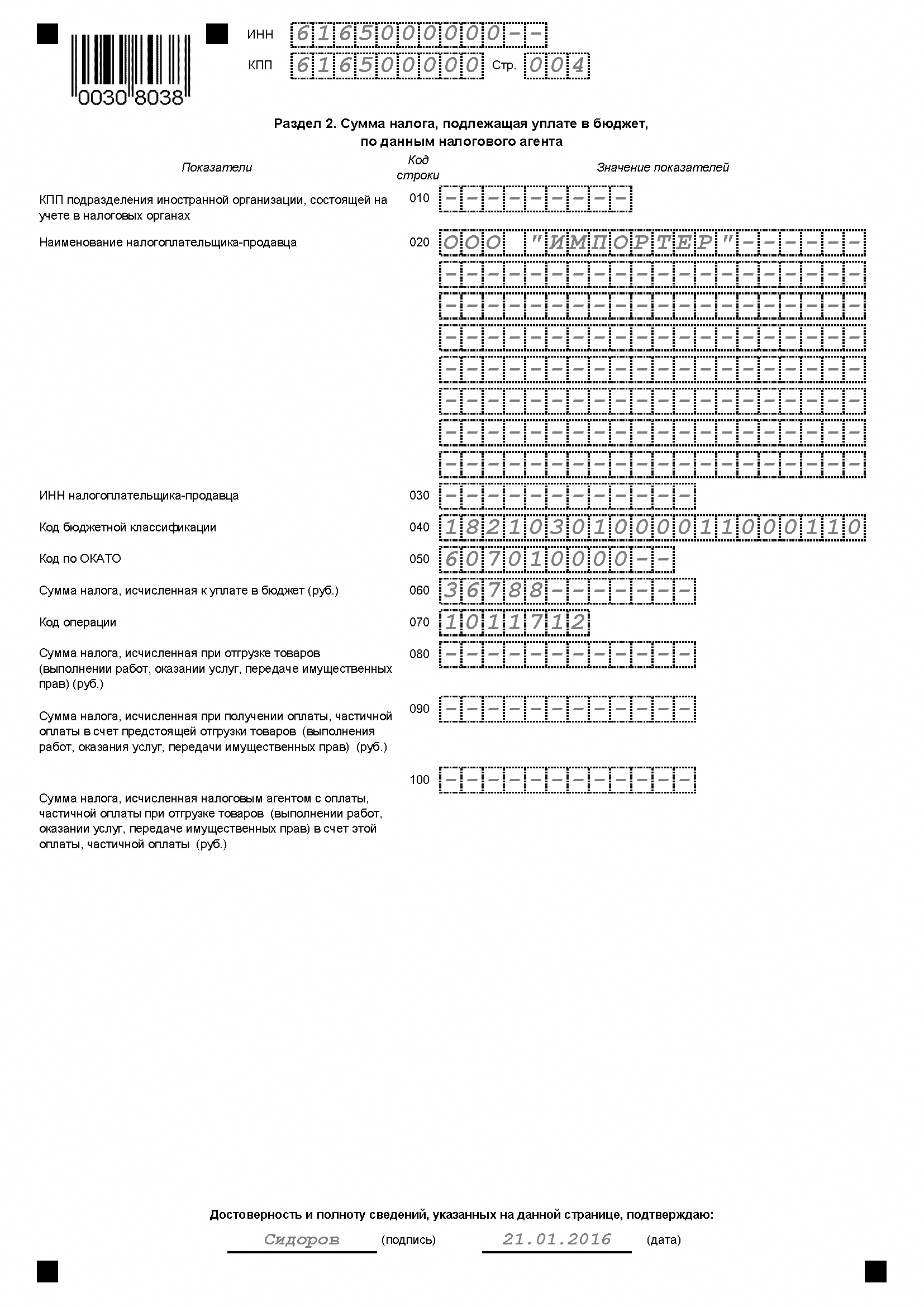

Раздел 2 декларации заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика.

Строку 010 заполняют только отделения иностранных фирм, состоящих на налоговом учете в России, которые сдают декларации и платят налог централизованно. Здесь указывают КПП того отделения иностранной фирмы, за которое отчитывается и платит НДС уполномоченное отделение.

По строке 020 указывается наименование иностранной фирмы, за которую вы платите налог. Продавцы конфискованного или бесхозного имущества, а также собственники судов в строке 020 ставят прочерк.

По строке 030 запишите ИНН продавца. При его отсутствии поставьте прочерк.

ИНН не указывают: при покупке товаров (работ, услуг) у иностранных лиц, не зарегистрированных в российских налоговых инспекциях; при реализации конфискованного или бесхозного имущества; при реализации имущества иностранных лиц (не состоящих на налоговом учете в России) по посредническим договорам; при исключении судна из Российского международного реестра судов или невключении его в реестр в установленный срок.

По строке 040 записывают КБК для зачисления налога.

По строке 050 отражается код по ОКТМО, который присвоен налоговому агенту.

Строка 070 посвящена коду операции. Дело в том, что каждой операции, связанной с расчетом НДС (в т. ч. и с удержанием налога агентами), присвоен свой код. Например, покупке товаров у иностранной компании присвоен код 1011712, аренде государственного и муниципального имущества – код 1011703 и т. д.

Значение каждого кода для налоговых агентов можно узнать из приложения № 1 «Коды операций» к Порядку заполнения декларации.

В других строках декларации (060, 080–100) указывают сумму удержанного налога.

Так, строку 060 (и только ее) нужно заполнить тем налоговым агентам, которые:

- покупают товары (работы, услуги) у иностранной компании, не состоящей на налоговом учете в России;

- арендуют государственное или муниципальное имущество.

Здесь агенты отразят НДС, удержанный с «иностранца» или арендодателя. Если агентом выступает посредник иностранной фирмы или компания, которая по поручению государства продает конфискат, то кроме строки 060 нужно заполнять еще и строки 080–100 раздела 2.

НДС, начисленный агентом по отгруженным товарам (в т. ч. и по товарам, отгруженным в счет ранее полученной предоплаты), следует указать в строке 080. Налог, рассчитанный с поступивших авансов, – в строке 090.

При отсутствии суммы налога по строке 080 сумма налога, отраженная по строке 090, переносится в строку 060.

При отсутствии суммы налога по строке 090 сумма налога, отраженная по строке 080, переносится в строку 060.

Строка 100 предназначена для отражения НДС по авансовым платежам, в счет которых уже отгрузили товары.

Неуплата или неполная уплата НДС в бюджет (в размере меньшем, чем 1/3 от суммы налога, причитающегося к уплате за истекший налоговый период) на 25-е число месяца является нарушением налогового законодательства и влечет за собой применение комплекса мер принудительного взыскания, а также обеспечительных мер для исполнения обязанности налогоплательщика по уплате налога.

Пример 2.

Общество с ограниченной ответственностью «Импортер моркови» осуществляет закупки у двух иностранных компаний:

- ООО «Аренда», НДС по договору – 56 778 руб.;

- ООО «Импортер», НДС по договору – 36 788 руб.

Скачать: Декларация НДС налоговый агент

При заполнении декларации необходимо учитывать следующее.

Во-первых, необходимо понять, будете ли вы выступать налоговым агентом. Например, при покупке (получении) государственного или муниципального имущества вы будете налоговым агентом только при одновременном соблюдении следующих условий (абз. 2 п. 3 ст. 161 НК РФ):

1) продавцом (передающей стороной) является орган государственной власти или орган местного самоуправления;

2) имущество составляет казну Российской Федерации либо соответствующего субъекта Российской Федерации (муниципального образования), т. е. не закреплено на праве хозяйственного ведения или оперативного управления за конкретным государственным или муниципальным учреждением (предприятием);

3) данная операция признается объектом налогообложения по НДС согласно п.п. 1, 2 ст. 146 НК РФ.

Во-вторых, нужно изучить правоприменительную практику. Например, разнонаправленная практика сложилась при реализации имущества физическому лицу. Существует одна позиция, согласно которой органы государственной (муниципальной) власти должны уплатить НДС при реализации физическому лицу, не являющемуся предпринимателем, имущества, которое составляет государственную (муниципальную) казну (не закреплено за государственными (муниципальными) предприятиями и(или) учреждениями). В постановлении Президиума ВАС РФ от 08.04.2014 № 17383/13 суд указал, что операции по реализации муниципального имущества не поименованы в числе операций, не признаваемых объектом налогообложения и освобождаемых от НДС (п. 2 ст. 146 и ст. 149 НК РФ). В связи с этим они должны облагаться НДС. Неуплата НДС с операций по реализации муниципального имущества не может быть поставлена в зависимость от того, каким именно лицом приобретается такое имущество. В данном случае комитет должен был расчетным методом исчислить и уплатить в бюджет НДС. Однако существует и другая позиция, согласно которой органы государственной (муниципальной) власти не должны платить НДС при реализации физическому лицу, не являющемуся предпринимателем. В постановлении ФАС Уральского округа от 22.02.2012 № Ф09-527/12 (Определением ВАС РФ от 18.06.2012 № ВАС-7814/12 отказано в передаче данного дела в Президиум ВАС РФ) суд установил, что муниципальное имущество реализовано физическим лицам без НДС.

В-третьих, необходимо определить ставки, которые применяются по НДС, а также выделить размер налога.

В-четвертых, необходимо понять, куда подавать декларацию. Налоговые агенты производят уплату суммы налога по месту своего нахождения (п. 3 ст. 174 НК РФ).

Пятой особенностью является то, что налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Этот раздел заполняют отдельно по каждому иностранному партнеру, арендодателю (органу государственной власти), по отношению к которому фирма выступает в роли налогового агента.

В заключение необходимо отметить, что обязанность по уплате налога в качестве налогового агента и подаче деклараций возникает, даже если речь идет о незначительных суммах. Причем налоговую декларацию по НДС необходимо в обязательном порядке подавать в электронном виде. В этой связи необходимо не просто заполнить декларацию, но и воспользоваться платными услугами специализированного оператора. Поэтому всегда при осуществлении операций, по которым налогоплательщик выступает налоговым агентом, нужно подумать о рисках и целесообразности проведения тех или иных операций, а также подаче декларации.