Поделиться статьёй:

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

2-НДФЛ за 2015 год

В целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах с 01.01.2016 вступил в силу ряд изменений, которые затронули порядок исчисления и уплаты НДФЛ. Непосредственно изменениям подверглись ст.ст. 223, 226, 230 и 231 НК РФ. Кроме того, с этого года введена новая форма справки о доходах.

Итак, ст. 223 НК РФ наконец-то определены фактические даты получения некоторых дополнительных доходов для цели исчисления НДФЛ. Новая редакция пп. 3 п. 1 этой статьи дополнена пп.пп. 4–7. Обозначим налоговые даты некоторых дополнительных доходов налогоплательщиков, которые часто вызывали споры:

- день зачета встречных однородных требований;

- день списания с баланса безнадежного долга в установленном порядке;

- последний день месяца, в котором утвержден авансовый отчет работника после возвращения

из командировки. Здесь речь может идти и о доходе в виде превышения размера суточных, установленного п. 3 ст. 217 НК РФ; - последний день каждого месяца в течение всего срока, на который были предоставлены заемные средства. Здесь может быть определен доход в виде материальной выгоды, полученной от экономии на процентах. Таким образом, если беспроцентный заем работник будет возвращать частями, то налоговая база по НДФЛ должна рассчитываться исходя из суммы возвращаемых заемных средств (письмо МФ РФ от 25.12.2012 № 03-04-06/3-366).

ПОЛЕЗНО ЗНАТЬ

При выдаче работнику беспроцентного займа датой фактического получения дохода в виде материальной выгоды начиная с 2016 года считается соответствующая дата фактического возврата заемных средств.

Исчисление НДФЛ налоговыми агентами

До 2016 года дата перечисления НДФЛ в бюджет зависела, например, от дня получения налоговым агентом денежных средств в банке, либо перевода их на счет физлица, либо получения денежных средств физическим лицом. Особенно много вопросов возникало с определением момента перечисления НДФЛ, удержанного с отпускных.

В результате исчисление налога по каждому физическому лицу, получившему доход, теперь может состояться несколько раз в месяц, например, при выплате заработной платы и оплате больничного или выдаче отпускных.

При выплате дохода в натуральной форме либо при получении налогоплательщиком дохода в виде материальной выгоды исчисление суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом в соответствии с п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50% суммы дохода, выплачиваемого в денежной форме.

Налоговый агент может оказаться в ситуации, когда с доходов налогоплательщика невозможно удержать налог. Согласно новой редакции п. 5 ст. 226 НК РФ налоговый агент обязан уведомить налоговый орган о сумме дохода налогоплательщика и сумме налога, не удержанного в течение налогового периода, не позднее 01 марта года, следующего за истекшим налоговым периодом.

К тому же по действующим правилам необходимо в течение месяца после окончания года уведомить инспекцию и налогоплательщика о невозможности удержать налог (письмо ФНС России от 19.10.2015 № БС-4-11/18217).

Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

Налоговая отчетность по НДФЛ

С 2016 года п. 2 ст. 230 НК РФ установлены два вида налоговой отчетности налогового агента:

1) документ установленной формы, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, удержанного и перечисленного в бюджетную систему за этот налоговый период по каждому физическому лицу, – ежегодно, не позднее 01 апреля года, следующего за истекшим налоговым периодом;

2) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за I квартал, полугодие и девять месяцев, – не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 01 апреля года, следующего за истекшим налоговым периодом.

От привычных справок 2-НДФЛ новую форму 6-НДФЛ принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента. При этом представление справок 2-НДФЛ по каждому налогоплательщику по-прежнему обязательно.

В результате с 2016 года вместо одной формы отчетности, представляемой ранее один раз в год, нужно представлять в налоговый орган две формы, т. к. начиная с текущего года предусмотрена наряду с ежегодной ежеквартальная отчетность по НДФЛ: не позднее 30 апреля, 31 июля, 31 октября и 01 апреля.

К тому же налоговые агенты – российские организации, имеющие обособленные подразделения, в отношении физических лиц, получивших доходы от таких подразделений, представляют отчетность в налоговый орган по месту нахождения обособленных подразделений. Налоговые агенты – индивидуальные предприниматели, состоящие на учете в налоговом органе по месту осуществления деятельности в связи с применением ЕНВД и(или) ПСН, в отношении своих наемных работников представляют отчетность по НДФЛ в налоговый орган по месту учета в связи с ведением такой деятельности.

С 01 января 2016 года за каждую справку 2-НДФЛ, содержащую недостоверные сведения, может быть взыскан штраф в размере 500 руб. (ст. 126.1 НК РФ), поэтому полнота и достоверность сведений в форме 2-НДФЛ станут предметом пристального внимания со стороны налоговых органов. В связи с этим налоговым агентам рекомендуется принять меры по актуализации персональных данных физлиц – получателей доходов.

Ответственность налоговых агентов

С 2016 года повышена ответственность налоговых агентов, а именно:

- в случае непредставления расчета сумм НДФЛ – приостановление операций по счетам (ст. 76 НК РФ);

- в случае нарушения срока представления расчета сумм НДФЛ – штраф в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для подачи расчета (ст. 126 НК РФ);

- в случае представления недостоверных сведений – штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения (ст. 126.1 НК РФ). При этом налоговый агент освобождается от ответственности, предусмотренной ст. 126 НК РФ, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверных сведений, содержащихся в представленных им документах.

С 01 января 2016 года налоговые агенты – российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Заполняем справку о доходах за 2015 год

Сведения о доходах сотрудников за 2015 год организации должны представлять в налоговый орган уже по новой форме, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. При этом налоговый агент обязан заполнить справку о доходах на каждое физическое лицо на основании данных, содержащихся в регистрах налогового учета.

Форма справки включает в себя наряду с заголовком поле «Номер корректировки». В нем следует указать:

- 00 – при составлении первичной справки;

- 01, 02 и т. д. – при составлении корректирующей справки;

- 99 – при составлении аннулирующей справки.

В справке имеется еще пять разделов.

Так, в разделе 1 указываются данные о налоговом агенте.

Раздел 2 предназначен для отражения данных о получателе дохода – физическом лице.

В разделе 3 должны быть представлены доходы, облагаемые по соответствующим ставкам.

В четвертом разделе формы указываются размеры имеющихся у каждого конкретного физического лица вычетов – не только стандартных, но и социальных, инвестиционных, имущественных.

В пятом, итоговом, разделе выводится облагаемая сумма дохода и величина налога.

Представляемые налоговыми агентами справки по форме 2-НДФЛ не являются ни налоговыми декларациями, ни расчетами в смысле ст.ст. 80, 88 НК РФ, поскольку содержат лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога. Поэтому они не могут быть предметом камеральной налоговой проверки.

Справка (форма 2-НДФЛ) заполняется в соответствии с Порядком ее заполнения, представленным в приложении № 2 к приказу ФНС Росcии от 30.10.2015 № ММВ-7-11/485@. Обращаем внимание на некоторые основные моменты, изложенные в этом документе:

1. ИНН налогоплательщика – физического лица указывается в соответствии со свидетельством о его постановке на учет в налоговом органе по месту жительства на территории РФ.

2. В случае наличия у организации обособленного подразделения наряду с ИНН организации указывается и КПП по месту нахождения ее обособленного подразделения.

3. При отсутствии значения по суммовым показателям указывается ноль.

4. При перерасчете налога за предшествующие налоговые периоды в связи с уточнением налога оформляется корректирующая справка.

5. Если у налогоплательщика – физического лица в течение налогового периода были доходы, облагаемые по разным налоговым ставкам, то разделы 3–5 заполняются для каждой из ставок.

6. В случае аннулирования уже сданной справки заполняются заголовок и показатели разделов 1 и 2, указанные в представленной ранее справке.

Законодательство РФ не содержит нормы, обязывающей налоговые органы осуществлять выдачу налогоплательщикам справок о доходах физических лиц и уплаченных суммах НДФЛ. Вместе с тем физлицо вправе обратиться письменно в налоговый орган по месту учета налогового агента (бывшего работодателя) в целях получения информации о сумме полученных им доходов и удержанных с них сумм НДФЛ на основании имеющихся в налоговом органе сведений, представленных налоговым агентом.

- Письмо от 05.03.2015 № БС-3-11/852@.

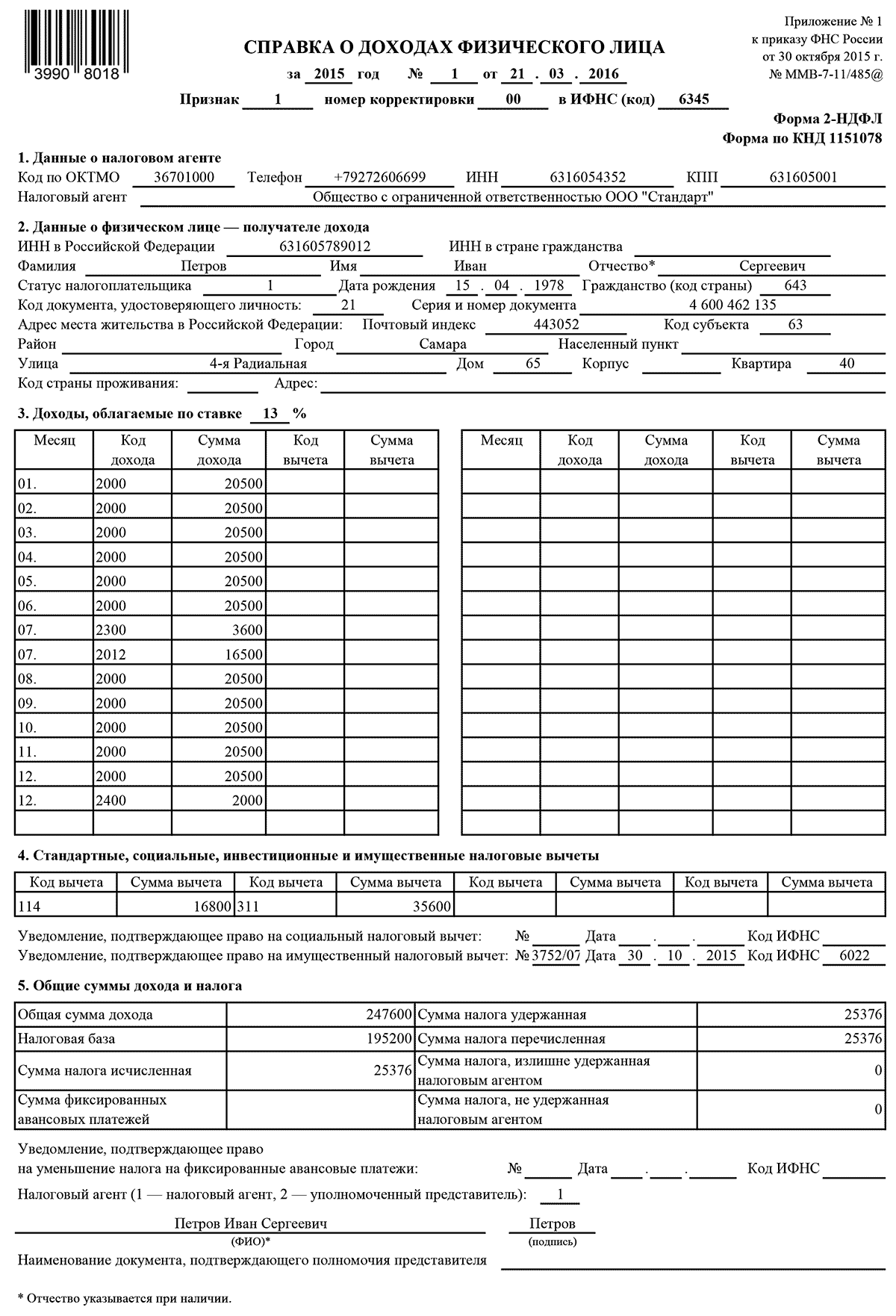

Пример 1 (все данные и все показатели – условные).

ООО «Стандарт» (ИНН 6316054352; ОКТМО 36701000) осуществляет свою деятельность в Самарской области. Организация применяет УСН и является налоговым агентом по НДФЛ. В штате организации числится 15 сотрудников, пять из которых трудится в обособленном подразделении – КПП 631605001.

Иван Сергеевич Петров, 15.04.1978 г. р., ИНН 631605789012, является штатным сотрудником обособленного подразделения организации и проживает по адресу: РФ, г. Самара, 443052, улица 4-я Радиальная, дом 65, кв. 40.

В 2015 году ему были выплачены доходы, облагаемые по ставке 13%, в т. ч.: вознаграждение, полученное при выполнении трудовых обязанностей в виде оклада, выплаченного за январь – июнь и август – декабрь отчетного налогового периода, ежемесячная величина которого составила 20 500 руб.

В июле 2015 года И. С. Петрову было выплачено пособие по временной нетрудоспособности, которое составило 3600 руб., а также ему были выплачены отпускные в размере 16 500 руб. В декабре 2015 года была выплачена плата за аренду транспортных средств в размере 2000 руб.

При этом в налоговом периоде были предоставлены вычет на ребенка в размере 16 800 руб. и имущественный налоговый вычет на новое строительство согласно уведомлению от 30.10.2015 № 3752/07, представленному И. С. Петровым, в размере 35 600 руб.

Общая сумма дохода составила: 247 600 руб. = ((20 500 руб. х 11 мес.) + 3600 руб. + 16 500 руб. + 2000 руб.).

Общая сумма налоговых вычетов составила: 52 400 руб. = (16 800 руб. + 35 600 руб.).

Налоговая база составила: 195 200 руб. = (247 600 руб. – 52 400 руб.).

Исчислим величину налога: 25 376 руб. = (195 200 руб. х 13%), которая удержана с доходов И. С. Петрова и перечислена в бюджет.

Скачать: Приложение № 1 к приказу ФНС России от 30 октября 2015 г. № ММВ-7-11/485

Как видим из примера, каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды.

При этом заметим, что по некоторым доходам в Справочнике отдельный код не предусмотрен. Например, по компенсации за неиспользованный отпуск, как связанной, так и не связанной с увольнением. В этом случае используется код 4800 «Иные доходы». При этом оговоримся, что серьезной ошибкой будет, если бухгалтер укажет код 2000. Кроме того, если бухгалтер прибавит эту компенсацию к заработной плате, то в этом случае будет нарушен срок уплаты НДФЛ с этой суммы.

Если у налогоплательщика был излишне удержан НДФЛ и суммы налога, подлежащей перечислению налоговым агентом в бюджет, недостаточно для осуществления возврата излишне удержанной и перечисленной суммы налога, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

- Письмо от 13.08.2014 № ПА-4-11/15988.

Пример 2.

Представим ситуацию, которая довольно часто встречается на практике. Предположим, у сотрудника организации очередной отпуск начался в декабре 2015 года, а закончился в январе 2016 года. Для цели налогообложения НДФЛ отпускные являются фактически полученными в день их выдачи, ибо они не относятся к доходам, связанным с выполнением работником его трудовых обязанностей (пп. 1 п. 1 ст. 223 НК РФ). Значит, в этом случае вся сумма отпускных должна быть включена в налогооблагаемую базу декабря 2015 года.

Если же отпускные начислены в декабре 2015 года, а выплачены работнику в январе 2016 года, то не следует включать их в отчетность по НДФЛ за 2015 год.

Такой подход характерен и относительно других незарплатных доходов. Это могут быть, например, непроизводственные премии, дивиденды, выплаты по договорам гражданско-правового характера и т. п.

Доходы в виде премии

Конечно, все выплаченные премии можно отражать в разделе 3 справки с кодом 4800 «Иные доходы». Однако лучше воспользоваться следующим принципом. В случае затруднений в присвоении кода той или иной премии, выплаченной сотруднику, нужно обратить внимание на ее экономический смысл. Так, если выплаченная сотруднику премия была начислена за производственные результаты его деятельности, то она должна быть отнесена к вознаграждениям за выполнение им трудовых обязанностей. В этом случае применим код 2000.

Если же выплаченная сотруднику премия начислена, например, к празднику или к юбилейной дате, то ее нужно показать в справке 2-НДФЛ как «Иной доход», применив код 4800.

Если налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным налоговым ставкам, например, 9%, 13%, 15%, 30%, 35%, то разделы 3–5 справки 2-НДФЛ следует заполнить для каждой из них.

Отражаем вычеты

Не перепутайте вычеты, предусмотренные в разделах 3 и 4 справки, ибо они разные. В разделе 3 следует показывать профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ согласно ст. 217 НК РФ. Например, материальная помощь в размере 4000 руб. или подарок в пределах этой суммы. В разделе же 4 справки находят отражение те налоговые вычеты, которые налоговый агент предоставил работнику в соответствии со ст.ст. 218, 219, 220 НК РФ (соответственно: стандартные, социальные, инвестиционные, а также имущественные).

Если же предоставленные работнику налоговые вычеты не поименованы в приложении 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387, то рекомендуем указывать код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц».

При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты могут представлять сведения на бумажных носителях. Названная численность для цели представления справки по форме 2-НДФЛ учитывает всех физических лиц, которые получали в течение налогового периода доходы от налогового агента, а не только его работников.

Переходящие выплаты

Из года в год у бухгалтеров организаций возникает вопрос по поводу отражения в справке 2-НДФЛ зарплаты, начисленной сотрудникам организации в декабре, а выплаченной в новом году. В этом случае не только декабрьская заработная плата должна быть учтена в справке 2-НДФЛ в составе доходов за декабрь, но и начисленный и удержанный налог с этой суммы.