Поделиться статьёй:

Пригарина М. В.,

практикующий юрист, начальник юридического отдела ООО «Инфа»

Отчетность по УСН за 2016 год

Традиционно новый год ассоциируется с многочисленными изменениями, которые нужно учесть и правильно заполнить декларацию по УСН. Ныне действующая декларация по УСН утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Но если за 2015 год можно было отчитаться как по старой, так и по новой формам, утвержденным соответственно приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ и приказом № ММВ-7-3/99@, то в 2017 году нужно использовать только новый формат отчетности.

Прежде всего, отметим ряд изменений.

Во-первых, в отчетности может применяться дифференцированная ставка в отношении применения объекта налогообложения «доходы». Ранее налог дифференцированно применялся в отношении объекта налогообложения «доходы, уменьшенные на размер расходов», и в декларации была зафиксирована только ставка 6%.

Во-вторых, с 2016 года возможно учитывать платежи «Платон», и, соответственно, такие платежи повлияют на заполнение налоговой декларации. Если выбран объект «доходы минус расходы», в качестве затрат можно учитывать разницу между размером внесенной платы за вред, который большегрузы причиняют дорогам федерального значения, и величиной транспортного налога, исчисленного за налоговый период в отношении большегрузов (Федеральный закон от 03.07.2016 № 249-ФЗ).

В-третьих, поскольку компании и предприниматели могут не иметь печати, то убрано поле «М.П.». Теперь заверять декларацию печатью не надо, если компания или предприниматель ее не имеют.

Четвертое изменение связано с тем, что в декларации нашла отражение поправка, связанная с введением торгового сбора. Соответственно, торговый сбор влияет на налогооблагаемую базу, и его возможно отразить в расходах. Если «упрощенец» уплачивает торговый сбор, то он вправе уменьшить сумму налога (авансового платежа по нему), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), где установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода (п. 8 ст. 346.21 НК РФ).

Появился новый раздел 2.1.2. Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения «доходы»), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 Налогового кодекса Российской Федерации установлен торговый сбор.

В разделе 2 отражаются отдельными строками расходы:

- сумма полученных доходов (строка 110);

- сумма исчисленного налога (строка 130);

- сумма страховых взносов (строка 140);

- сумма торгового сбора (строка 150).

ПОЛЕЗНО ЗНАТЬ

С 01.01.2017 в отдельных нормах части второй НК РФ заменены классификаторы, которыми следует руководствоваться для целей налогообложения НДС, ЕСХН, УСН, ЕНВД и ПСН. Новшества связаны с отменой:

- Общероссийского классификатора продукции ОК 005-93, утвержденного постановлением Госстандарта России от 30.12.1993 № 301;

- Общероссийского классификатора услуг населению ОК 002-93, утвержденного постановлением Госстандарта России от 28.06.1993 № 163.

Изменения по УСН и ПСН затронут только индивидуальных предпринимателей.

Заполнение декларации при уплате налога с доходов

Особенности заполнения декларации будут различаться в зависимости от объекта налогообложения.

Титульный лист заполняется всеми компаниями.

Кроме того, необходимо заполнить раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения «доходы»), подлежащая уплате (уменьшению), по данным налогоплательщика».

Раздел 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения «доходы»)».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения «доходы»), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 Налогового кодекса Российской Федерации установлен торговый сбор».

Декларацию необходимо заполнить на основании сумм полученных доходов и сумм налога, исчисленного налогоплательщиком.

Кроме того, важно, что сумма налога может быть уменьшена на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50%.

С 01 января 2017 года право на применение УСН могут получить налогоплательщики, если доход за 9 месяцев 2016 года, в котором подается уведомление о переходе на данный специальный режим, не превысит 90 млн руб.

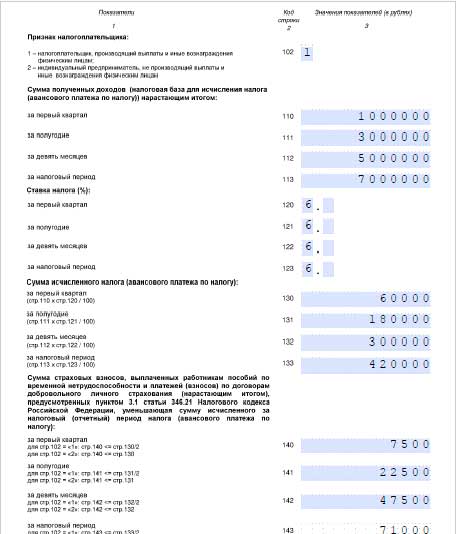

Пример 1.

Общество с ограниченной ответственностью «Мир+» получило следующие доходы и уплачивает следующие авансовые платежи:

| Доходы | Налог | Суммы, уменьшающие налог | Авансовый платеж |

|---|---|---|---|

| 1 000 000 | 60 000 | 7500 | 52 500 |

| 3 000 000 | 180 000 | 22 500 | 157 500 |

| 5 000 000 | 300 000 | 47 500 | 252 500 |

| 7 000 000 | 420 000 | 71 000 | 349 000 |

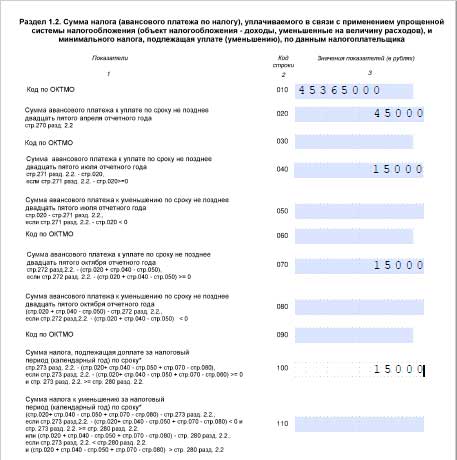

При заполнении раздела 1 необходимо учитывать следующее.

Раздел 1.1 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

По кодам строк 010, 030, 060, 090 «Код по ОКТМО» указывается код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя).

| Номер строки | Содержание строки |

|---|---|

| По коду строки 020 | Указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 апреля отчетного года |

| По коду строки 040 | Указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 июля отчетного года |

| По коду строки 050 | Указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее 25 июля отчетного года |

| По коду строки 070 | Указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее 25 октября отчетного года |

| По коду строки 080 | Указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее 25 октября отчетного года |

| По коду строки 100 | Указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая доплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу |

| По коду строки 110 | Указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период (календарный год) |

Сведения, указанные в разделе 1.1 декларации, подтверждаются по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подписью лица из числа лиц, указанных в п. 3.3 настоящего Порядка, и проставляется дата подписания данного раздела.

Приведем пример заполнения раздела 1.

Также при применении УСН необходимо заполнить раздел 2.

Раздел 2.1.1 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

По коду строки 102 указывается признак налогоплательщика:

- «1» указывает налогоплательщик (организация или индивидуальный предприниматель), производящий выплаты и иные вознаграждения физическим лицам;

- «2» указывает индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

По кодам строк 110–113 указываются суммы полученных налогоплательщиком доходов (налоговая база для исчисления налога (авансового платежа по налогу) нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

По кодам строк 120–123 указывается ставка налога, установленная ст. 346.20 НК РФ.

С 01.01.2017 до 01.01.2020 приостановлено действие норм абз. 2 п. 2 ст. 346.12 и абз. 4 п. 4 ст. 346.13 НК РФ, касающихся механизма индексации предельного размера доходов. На 2020 год коэффициент-дефлятор, необходимый в целях применения гл. 26.2 НК РФ, установлен равным 1.

В декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды строк 120, 121, 122) повторяются по коду строки 123.

По коду строки 130 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания первого квартала (значение показателя по коду строки 110, умноженное на значение показателя по коду строки 120 и деленное на 100). Аналогичным образом заполняется информация по коду строк 131, 132, 133.

По кодам строк 140–143 налогоплательщиками, объектом налогообложения у которых являются доходы, указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных п. 3.1 ст. 346.21 НК РФ, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

Приведем пример заполнения декларации.

В целом особенностью заполнения декларации по УСН является то, что листы декларации заполняются в зависимости от объекта налогообложения.

Заполнение декларации при уплате налога с доходов за минусом расходов

При заполнении декларации «доходы за минусом расходов» необходимо заполнить:

- титульный лист;

- раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения «доходы, уменьшенные на величину расходов»), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения «доходы, уменьшенные на величину расходов»)».

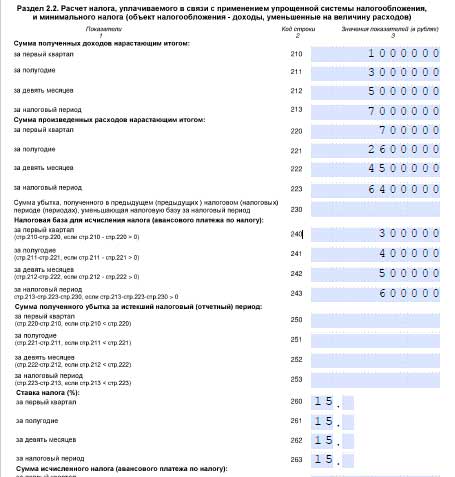

Пример 2.

Общество с ограниченной ответственностью «Мир» применяет объект налогообложения «доходы, уменьшенные на величину расходов», и имеет следующие показатели:

| Доходы | Расходы | Налоговая база | Сумма исчисленного платежа |

|---|---|---|---|

| 1 000 000 | 700 000 | 300 000 | 45 000 |

| 3 000 000 | 2 600 000 | 400 000 | 60 000 |

| 5 000 000 | 4 500 000 | 500 000 | 75 000 |

| 7 000 000 | 6 400 000 | 600 000 | 90 000 |

При заполнении раздела 1 важно учитывать следующее.

Раздел 1.2 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

По коду строки 120 указывается сумма минимального налога, подлежащая уплате за налоговый период. Если сумма минимального налога, подлежащая уплате за налоговый период (код строки 280 раздела 2.2), меньше суммы авансовых платежей по налогу, указанных по кодам строк 020, 040, 070 раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам строк 050 и 080 раздела 1.2, то по коду строки 120 проставляется прочерк.

Сведения, указанные в разделе 1.2 декларации, подтверждаются по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подписью лица из числа лиц, указанных в п. 3.3 настоящего Порядка, и проставляется дата подписания данного раздела.

Приведем пример заполнения.

При заполнении раздела 2 следует учитывать следующее.

Раздел 2.2 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

Налогоплательщики при исчислении налоговой базы имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

| Номер строки | Содержание строки |

|---|---|

| По кодам строк 210–213 | Указываются суммы полученных налогоплательщиком доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период |

| По кодам строк 220–223 | Указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном ст. 346.16 НК РФ |

| По коду строки 230 | Указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период |

| По коду строки 240 | Указывается налоговая база для исчисления авансового платежа по налогу за первый квартал. Значение показателя по данному коду определяют как разность значений строк 210 и 220, если значение разницы между показателями по кодам строк 210 и 220 больше нуля |

| По коду строки 241 | Указывается налоговая база для исчисления авансового платежа по налогу за полугодие. Значение показателя по данному коду определяют как разность значений строк 211 и 221, если значение разницы между показателями по кодам строк 211 и 221 больше нуля |

| По коду строки 242 | Указывается налоговая база для исчисления авансового платежа по налогу за девять месяцев. Значение показателя по данному коду определяют как разность значений строк 212 и 222, если значение разницы между показателями по кодам строк 212 и 222 больше нуля |

| По коду строки 243 | Указывается налоговая база для исчисления налога за налоговый период. Значение показателя по данному коду определяют как разность значений строк 213, 223 и 230, если значение разницы между показателями по кодам 213, 223 и 230 больше нуля |

| По коду строки 250 | Указывается сумма убытка, полученного налогоплательщиком за первый квартал. Значение показателя по данному коду определяют как разность значений строк 220 и 210, если значение показателя по коду строки 210 меньше значения показателя по коду строки 220 |

| По коду строки 251 | Указывается сумма убытка, полученного налогоплательщиком за полугодие. Значение показателя по данному коду определяют как разность значений строк 221 и 211, если значение показателя по коду строки 211 меньше значения показателя по коду строки 221 |

| По коду строки 252 | Указывается сумма убытка, полученного налогоплательщиком за девять месяцев. Значение показателя по данному коду определяют как разность значений строк 222 и 212, если значение показателя по коду строки 212 меньше значения показателя по коду строки 222 |

| По коду строки 253 | Указывается сумма убытка, полученного налогоплательщиком за налоговый период. Значение показателя по данному коду определяют как разность значений строк 223 и 213, если значение показателя по коду строки 213 меньше значения показателя по коду строки 223 |

| По коду строки 270 | Указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания первого квартала (значение показателя по коду строки 240, умноженное на значение показателя по коду строки 260 и деленное на 100) |

| По коду строки 271 | Указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания полугодия (значение показателя по коду строки 241, умноженное на значение показателя по коду строки 261 и деленное на 100) |

| По коду строки 272 | Указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по коду строки 242, умноженное на значение показателя по коду строки 262 и деленное на 100) |

| По коду строки 273 | Указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по коду строки 243, умноженное на значение показателя по коду 263 и деленное на 100) |

| По коду строки 280 | Указывается сумма исчисленного за налоговый период минимального налога |

По кодам строк 260–263 указывается действующая в отчетном (налоговом) периоде ставка налога, установленная п. 2 ст. 346.20 НК РФ в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации.

Значение показателя по данному коду определяют как значение показателя по коду строки 213, умноженное на 1 и деленное на 100.

Таким образом, в зависимости от применяемого объекта налогообложения будет различаться порядок заполнения декларации.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным п. 3.1 ст. 346.21 НК РФ, вправе уменьшить сумму исчисленного авансового платежа по налогу за первый квартал на сумму торгового сбора, уплаченного в течение первого квартала (строка 130 – строка 140 раздела 2.1.1 – строка 160 раздела 2.1.2). Данный показатель указывается, если его значение больше или равно нулю.

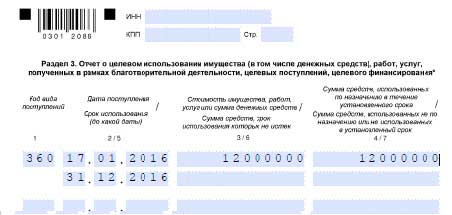

Отчет о целевом использовании имущества

Отчет о целевом использовании имущества (в том числе денежных средств) заполняется в отношении работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

Раздел 3 декларации заполняют «упрощенцы», получившие средства целевого назначения (п.п. 1, 2 ст. 251 НК РФ). В этот раздел не включают субсидии автономным учреждениям.

В отчете отразите данные предыдущего года по полученным, но не использованным средствам, срок использования которых не истек.

В графе 2 укажите дату поступления денежных средств или имущества.

В графе 3 – размер средств, срок использования которых в предыдущем году не истек. Здесь же отразите сумму неиспользованных средств, не имеющих срока использования.

В остальных графах приведите данные о средствах, полученных в отчетном году.

Графы 2 и 5 заполняют организации, получившие средства целевого финансирования, перечисленные в п. 1 ст. 251 НК РФ, по которым установлен срок использования.

В графе 7 отразите доходы, использованные не по целевому назначению. Они подлежат включению в состав внереализационных доходов в тот момент, когда «упрощенец» нарушил условия их получения.

При переходе с объекта налогообложения «доходы минус расходы» на «доходы» расходы, относящиеся к предыдущему налоговому периоду, при применении объекта налогообложения «доходы» не учитываются.

Пример 3.

Федеральному государственному унитарному предприятию «Предприятие № 1» была перечислена субсидия из бюджета на строительство в размере 12 000 000 руб.

Средства субсидии были потрачены по целевому назначению.

Данный раздел заполняется только в том случае, если такие поступления имеются у компании.

После заполнения декларации необходимо проверить соответствие показателей.

Как показатели декларации взаимодействуют с другими регистрами и отчетами?

Для того чтобы проверить показатели, необходимо обратиться к письму ФНС России от 30.05.2016 № СД-4-3/9567@ «О направлении Контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

Соотношение декларации с другими отчетами, документами

| Показатели строк | Другие отчеты, документы | Возможная ошибка |

|---|---|---|

| Объект «доходы» | ||

Показатели строк:

|

Суммы страховых взносов, а также выплаченных работникам больничных и платежей по договорам добровольного личного страхования за I квартал, полугодие, 9 месяцев, год должны соответствовать данным, отраженным в отчетности в ПФР и ФСС РФ, а также данным первичных платежных документов по этим видам расходов | Можно говорить о необоснованном уменьшении суммы авансового платежа (налога) за I квартал, полугодие, 9 месяцев, год |

Показатели строк:

|

Банковские, кассовые документы | Если суммы не совпадают, можно говорить о необоснованном уменьшении суммы авансового платежа (налога) за I квартал, полугодие, 9 месяцев, год |

| Объект «доходы, уменьшенные на расходы» | ||

Показатели строк:

|

Банковские, кассовые документы | Если суммы не совпадают, можно говорить о неправильном определении суммы доходов, учитываемых при определении налоговой базы за I квартал, полугодие, 9 месяцев, год |

Показатели строк:

|

Банковские, кассовые документы | Если суммы не совпадают, можно говорить о неправильном определении суммы расходов, учитываемых при определении налоговой базы за I квартал, полугодие, 9 месяцев, год |

| Показатель строки 230 разд. 2.2 (сумма убытка прошлых лет, уменьшающая налоговую базу за отчетный год) | Банковские, кассовые документы | Если суммы не совпадают, можно говорить о необоснованном уменьшении налоговой базы за год |

Если показатели в документах не совпадают, то придется подавать пояснения в налоговый орган.