Поделиться статьёй:

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Назарова А. В.,

практикующий бухгалтер

Собираемся в отпуск

Cдана годовая отчетность, пришло время задуматься и об очередных оплачиваемых ежегодных отпусках.

Особых изменений в расчете отпускных в 2015 году не произошло. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев. Такие правила установлены в ст. 139 ТК РФ и в п. 4 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение). Таким образом, для всех случаев исчисления среднего заработка, предусмотренных ТК РФ, расчетный период одинаковый – 12 календарных месяцев перед оплачиваемым событием.

ВАЖНО В РАБОТЕ

Расчетный период зависит исключительно от того, на какую дату приходится фактическое начало оплачиваемого события. Какие-либо другие обстоятельства не влияют на период, за который учитывается заработок.

Расчетчики иногда теряются, когда необходимо исчислить средний заработок работнику, отработавшему у данного работодателя менее 12 месяцев. Особой сложности в этой ситуации нет. Такому работнику, как и его давно работающим коллегам, расчет среднего заработка производится исходя из фактически начисленной заработной платы и фактически отработанного времени в расчетном периоде.

Согласно п. 5 Положения при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Выходные и праздничные дни, которые не приходятся на время, указанное в п. 5 Положения № 922, из расчетного периода не исключаются.

Примеры расчета отпускных

Предлагаем рассмотреть расчет отпускных на конкретных примерах в различных ситуациях, которые могут возникнуть в процессе выполнения трудовых обязанностей у работника. Для этого возьмем условную организацию с определенным числом сотрудников.

Сотрудники ООО «Советник»

| Должность | Фамилия, имя, отчество | Начало работы | Оклад, руб. |

|---|---|---|---|

| Генеральный директор | Гайдаш В. Н. | 01.03.2013 | 70 000 |

| Главный бухгалтер | Спиридонова О. А. | 01.03.2013 | 45 000 |

| Бухгалтер по расчету з/п | Шевчук Е. В. | 10.03.2013 | 25 000 |

| Бухгалтер | Макарова Л. В. | 20.05.2013 | 23 000 |

| Юрист | Филиппова Н. А. | 15.01.2015 | 28 000 |

| Помощник юриста | Дронов О. В. | 05.04.2014 | 15 000 |

| Техник | Каткова М. В. | 12.12.2014 | 16 000 |

| Инженер | Федотов В. В. | 21.11.2013 | 20 000 |

| Секретарь | Михайлова В. Н. | 25.11.2014 | 10 000 |

График отпусков на 2015 год

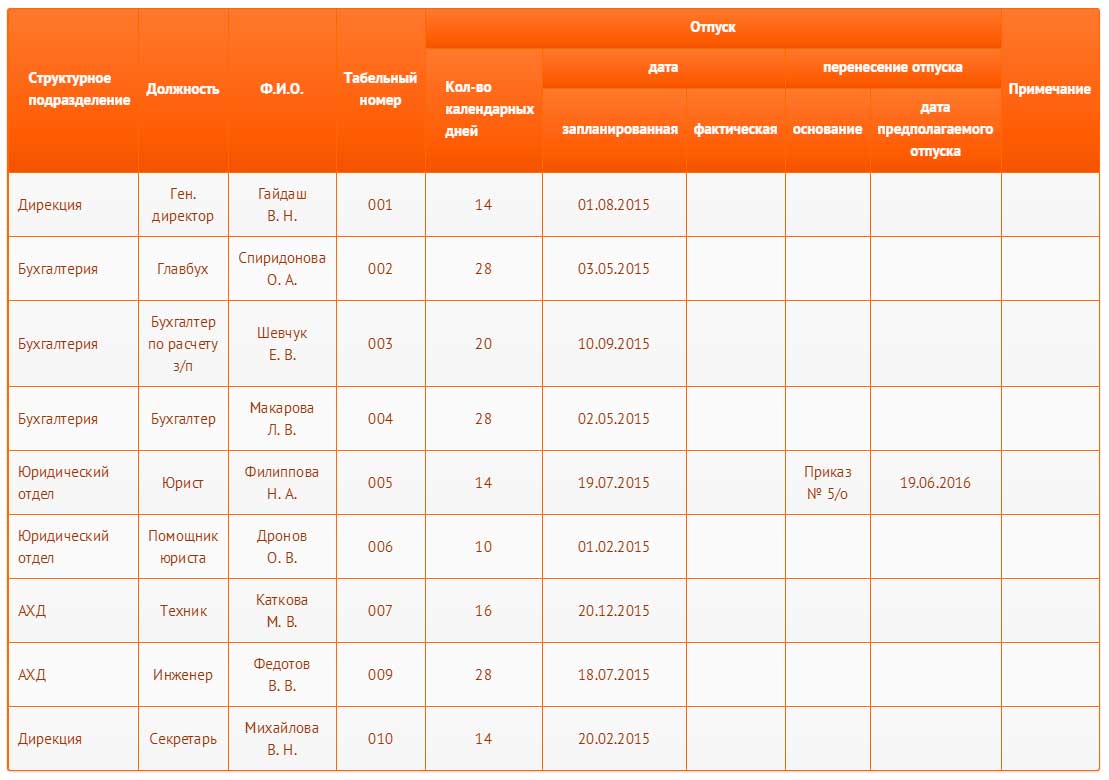

Ситуация 1.

Генеральный директор ООО «Советник» Гайдаш В. Н. согласно графику отпусков отбывает в очередной оплачиваемый отпуск на 14 дней в августе 2015 года. Расчетный период отработан полностью. Отпуск предоставляется в календарных днях.

Расчет. Определим заработок за расчетный период. Так как Гайдаш В. Н. отработал его полностью, то 70 000 x 12 = 840 000 руб. Для расчета среднего дневного заработка разделим 840 000 на 12 месяцев и на 29,3 (среднемесячное число календарных дней). У нас получится 2389 руб. Отпуск продлится 14 дней, соответственно сумма отпускных составит: 14 x 2389 = 33 446 руб.

Полными календарными месяцами следует считать те, в которых сотрудник отработал все свои рабочие дни (смены), даже если количество отработанного времени отклоняется от общеустановленной месячной нормы.

Ситуация 2.

Главный бухгалтер ООО «Советник» Спиридонова О. А. согласно графику отпусков отбывает в очередной оплачиваемый отпуск на 28 дней в мае 2015 года. Известно, что в апреле 2015 года с 01 по 09 число месяца она находилась на больничном. Нужно рассчитать сумму отпускных.

Расчет. Рассчитаем полное число месяцев, отработанных главным бухгалтером:

29,3 : 30 x 21 = 20,51.

Суммарный доход составит за полных 11 месяцев: 45 000 x 11 = 495 000 руб.,

а также за неполный апрель 2015 года:

45 000 : 30 x 21 = 31 500 руб.

Итого: суммарный доход составит 526 500 руб.

Определяем средний дневной заработок:

526 500 : (29,3 x 11 + 20,51) = 1535,87 руб.

Сумма отпускных составит:

1535,87 x 28 = 43 004,36 руб.

Ситуация 3.

Инженер Федотов В. В. отправляется в отпуск с 18.07.2015 по 14.08.2015 (28 дней). Расчетный период – с 01.07.2014 по 30.06.2015. Известно, что в течение этого периода он был на больничном с 14.01.2014 по 23.01.2014 (10 дней) и в командировке с 21.03.2014 по 25.03.2014 (5 дней).

Расчет. Определим сумму выплат за расчетный период. Дни, когда Федотов В. В. был в командировке и на больничном, нужно исключить. В итоге получаем, что кроме января и марта его начисления составили 20 000 руб. в месяц, в январе 2014 г. календарных дней 31, из них 10 он болел, следовательно, 31 – 10 = 21 день. Это число фактически отработанных дней в январе. 20 000 : 31 x 21 = 13 548 руб. – начисленная заработная плата за январь 2014 г.; в марте 31 календарный день, из них 5 дней инженер находился в командировке, следовательно, 31 – 5 = 26 дней – это число фактически отработанных дней в марте, 20 000 : 31 x 26 = 16 774 руб. – начисленная заработная плата за март 2014 г.

Итого суммарный доход инженера Федотова В. В. составит 20 000 x 10 + 13 548 + 16 774 = 230 322 руб. Количество календарных дней для расчета в каждом месяце (кроме января и марта) – 29,3. В январе – 29,3 : 31 x (31 – 10) = 19,8; в марте – 29,3 : 31 x (31 – 5) = 24,6. Общее количество дней за расчетный период: 29,3 x 10 + 19,8 + 24,6 = 337,4. Средний дневной заработок: 230 322 : 337,4 = 682,64 руб. Сумма начисленных отпускных: 682,64 x 28 = 19 113,92 руб.

В случае если оклад повысился в течение расчетного периода, все выплаты для расчета отпускных с начала расчетного периода до месяца изменения оклада нужно умножить на коэффициент повышения, который рассчитывается как отношение нового оклада к старому. Если же оклад повысили после расчетного периода до начала отпуска, то весь рассчитанный средний заработок умножается на коэффициент повышения.

Ситуация 4.

Теперь представим, что в ООО «Советник» произошло повышение заработной платы на 20%. К примеру, это случилось 09.02.2015. По графику отпусков помощник юриста Дронов О. В. отправляется в ежегодный оплачиваемый отпуск на 10 дней с 01.02.2015. Расчет ведется по календарным дням.

Расчет. За расчетный период берем 12 месяцев, предшествующих месяцу ухода в отпуск, то есть с 01.02.2014 по 31.01.2015. Оклад в эти месяцы ежемесячно составлял 28 000 руб.

Суммарный доход составит: 336 000 руб. Средний дневной заработок составит: 336 000 : 12 : 29,3 = 955,6 руб.

Сумма отпускных: 955,6 x 10 = 9556 руб. Но с 09.02.2015 было повышение заработной платы на 20%, соответственно мы должны увеличить часть отпускных начиная с даты действия нового оклада, в нашем случае нужно пересчитать сумму среднего дневного заработка с 09.02.2015 по 10.02.2015.

Рассчитаем коэффициент повышения как отношение нового оклада к старому. 28 000 + 20% = 33 600 руб. – новый оклад. Коэффициент повышения: 33 600 : 28 000 = 1,2. Так как помощник юриста был в отпуске 09.02.2015 и 10.02.2015 в момент повышения оклада, то средний дневной заработок за 09.02.2015 и 10.02.2015 нужно проиндексировать на коэффициент повышения: 955,6 x 1,2 = 1146,7 руб.

Итого сумма начисленных отпускных составит: 955,6 x 8 + 1146,7 x 2 = 9938,2 руб.

Если лист нетрудоспособности выдан по уходу за больным членом семьи, то эти дни не продлевают и не переносят отпуск, а также не оплачиваются.

Ситуация 5.

Секретарь Михайлова В. Н. находилась в отпуске с 20.02.2015 по 05.03.2015. По выходе из отпуска она представила лист нетрудоспособности в период с 27.02.2015 по 03.03.2015. Расчет производится по календарным дням.

Расчет. Так как Михайлова В. Н. не отработала шести месяцев в ООО «Советник», отпуск ей предоставляется по решению руководства (принята на работу 25.11.2014). Представим, что генеральный директор разрешил секретарю Михайловой В. Н. уйти в отпуск на 14 дней. Тогда расчет будет производиться из фактически отработанных дней. С 25.11.2014 по 25.01.2015 плюс 19 дней в феврале 2015 года: 10 000 x 3 + (10 000 : 28 x 19) = 36 785,7 руб. Рассчитаем полное число месяцев, отработанных секретарем: 29,3 : 28 x 19 = 19,88 дней. Теперь рассчитаем средний дневной заработок: 36 785,7 : (29,3 x 3 + 19,88) = 341,3 руб. Итого сумма начисленных отпускных составит: 341,3 x 14 = 4778,2 руб. Нам известно, что во время отпуска секретарь находилась на больничном. Существуют следующие варианты: либо мы продлеваем отпуск на количество дней на больничном, соответственно выплатив пособие по временной нетрудоспособности по больничному листу, либо эти дни можно будет перенести на другое время.

Согласно части первой ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Трудовое законодательство не устанавливает случаев, при которых бы не применялась указанная норма. Поэтому при наличии у работника на дату увольнения неиспользованных дней отпуска денежная компенсация за них должна быть выплачена в любом случае, к какой бы категории работник ни относился и по какому бы основанию он ни увольнялся.

Ситуация 6.

Бухгалтер по расчету заработной платы Шевчук Е. В. увольняется по собственному желанию с апреля 2015 года. В ООО «Советник» она работает с 10.03.2013, была в отпуске 28 дней с 10.03.2014 по 06.04.2014.

Расчет. Здесь имеет значение следующий момент: при увольнении работнику выплачивается денежная компенсация за неиспользованный отпуск из расчета 2,33 календарных дня отпуска за каждый полный месяц работы, при этом излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца. Для того чтобы получить компенсацию за неиспользованный отпуск при увольнении, требуется, чтобы работник отработал у этого работодателя не менее половины месяца из того года, за который предоставляется отпуск.

Рассчитаем суммарный доход начиная с 07.04.2014. За апрель 2014 года Шевчук Е. В. получила 25 000 : 30 x 24 = 20 000 руб. За месяцы с мая 2014-го по март 2015-го: 25 000 x 11 = 275 000 руб. Итого: 275 000 + 20 000 = 295 000 руб.

29,3 x 11 + 29,3 : 30 x 24 = 345,74 дня.

Средний дневной доход: 295 000 : 345,74 = 853,24 руб.

Количество дней отпуска за один отработанный месяц: 28 : 12 = 2,33.

Компенсация за неиспользованный отпуск составит: 2,33 x 12 x 853,24 = 23 856,60 руб.

Вне зависимости от того, сколько месяцев сотрудник отработал, он может по разрешению руководства уйти в отпуск, причем на полные положенные ему 28 дней.

Ситуация 7.

Техник Каткова Н. В. с разрешения генерального директора по письменному заявлению отправляется в отпуск с 25.01.2015, не отработав шести месяцев, на 28 дней. Расчет ведется по календарным дням. В течение 2015 года Каткова Н. В. увольняется.

Расчет. Рассчитаем суммарный доход за расчетный период: 16 000 : 31 x 20 + 16 000 : 31 x 23 = 22 193,55 руб.

29,3 : 31 x 20 + 29,3 : 31 x 23 = 40,64 дня.

Средний дневной заработок: 22 193,55 : 40,64 = 546,10 руб.

Сумма начисленных отпускных: 546,10 x 28 = 15 290,80 руб.

Получается, мы рассчитали отпускные за 28 дней, а работник, не отработав 6 месяцев, уволился сразу после отпуска. В таком случае нужно будет просто удержать из его зарплаты сумму задолженности за неотработанные дни отпуска. При увольнении составляется записка-расчет, где и отражается соответствующее удержание.

В отличие от удержаний, предусмотренных абзацами вторым, третьим и четвертым части второй ст. 137 ТК РФ, удержание за неотработанные дни отпуска может быть произведено даже при наличии возражений работника. Специального решения работодателя об удержании также не требуется.

- Определение Пензенского областного суда от 20.12.2011 № 33-3297.

Ситуация 8.

Юрист Филиппова Н. А. перевелась в ООО «Советник» из другой организации. По заявлению уходит в досрочный оплачиваемый отпуск. Нужно ли учитывать при расчете среднего заработка выплаты и стаж с прежнего места работы?

Расчет. Так как перевод работника по письменной просьбе на новое место работы по сути является прекращением трудового договора (ст. 77 ТК РФ), то учитывать при расчете его выплаты и стаж с прежнего места работы не нужно. На прошлой работе работодатель должен был выплатить работнику компенсацию при увольнении, поэтому на момент перевода Филипповой Н. А. в ООО «Советник» у нее не осталось неиспользованного отпуска, и расчет в ООО «Советник» у нее будет вестись по стандартному расчету, как в ситуации с отпуском секретаря.

Ситуация 9.

Работник собирается в отпуск. Бухгалтер рассчитал ему отпускные. В какой момент должен быть удержан налог на доходы физических лиц?

Решение. На сегодняшний день в судебной практике нет однозначного ответа на этот вопрос, судьи расходятся во мнениях. Примером могут служить постановление ФАС Центрального округа от 27.05.2011 № А68-14429/2009 и постановление ФАС Уральского округа от 04.03.2008 № Ф09-982/08-С2, в которых высказаны совершенно разные позиции. В первом суд постановил, что оплата НДФЛ с отпускных должна быть произведена не позднее дня получения данного дохода, так как отпускные не являются оплатой труда, во втором же случае отпускные прямо отнесены к заработной плате, и, соответственно, НДФЛ за них может быть перечислен в последний день месяца, за который он был начислен (п. 2 ст. 223 НК РФ).

Между тем налоговые органы придерживаются мнения, что НДФЛ с отпускных должен быть перечислен в момент их получения в соответствии с п. 4 ст. 226 НК РФ.

Дата фактического получения доходов в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ, то есть как день выплаты этих доходов, в частности, перечисления дохода на счета налогоплательщика в банках. Письмо от 06.06.2012 № 03-04-08/8-139.

Документооборот

Отпуск сотрудника должен проходить согласно графику отпусков. График отпусков – это расписание предоставления ежегодных отпусков, которое обычно устанавливается руководством, учитывая пожелания сотрудников. Отпуск может предоставляться не по графику, если это не нарушает нормального хода работы, по согласованию с руководством. При составлении графика в обязательном порядке должны быть обеспечены права работников, которые имеют льготы на получение отпуска в определенное время. График составляется один раз в год, и изменений в него не вносится. В ст. 123 ТК РФ говорится, хоть и недостаточно четко, об обязательности составления графика отпусков, так как, в первую очередь, он является локальным нормативным актом организации, поэтому в нем заинтересованы как работодатель, так и сотрудник. При уходе в отпуск сотруднику необходимо написать заявление на отпуск. Далее руководителем организации издается приказ на предоставление отпуска. Бухгалтерия в последующем производит расчет отпускных, оформляя его справкой-расчетом. При выдаче отпускных наличными денежными средствами оформляется расходный кассовый ордер.

В завершение хочется лишь пожелать работодателям ответственных и сознательных сотрудников, чтобы не возникало ситуаций, которые могут привести к судебным разбирательствам. Не забывайте составлять график отпусков и по возможности учитывайте пожелания работников, так как это напрямую влияет на организацию работы всей структуры и климат в коллективе в целом.