Поделиться статьёй:

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

Оформление кассовых документов в электронном виде

В последнее время электронные технологии все больше входят в нашу жизнь. Согласно стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года (распоряжение от 02.06.2016 № 1083-р) планируется осуществить постепенный переход к использованию программного обеспечения, позволяющего передавать данные в электронной форме. Поэтому уже скоро, видимо, компании и предприниматели будут вынуждены применять новую контрольно-кассовую технику с передачей данных в налоговый орган.

Основным документом, регулирующим оформление кассовых операций, является Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

ПОЛЕЗНО ЗНАТЬ

Кассовые операции могут проводиться руководителем.

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

Документы могут оформляться на бумажном носителе или в электронном виде.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Кассовый чек

К обязательным реквизитам кассового чека относятся:

1) наименование и ИНН вашей организации;

2) заводской номер ККТ;

3) порядковый номер чека;

4) дата и время покупки (оказания услуги);

5) стоимость покупки (услуги), при этом сумма НДС может не указываться;

6) признак фискального режима.

Пример 1.

Проверка наличия в кассовом чеке необходимых реквизитов проводится при регистрации ККТ в ИФНС. Из-за их отсутствия в регистрации ККТ может быть отказано (письмо ФНС от 06.03.2013 № АС-4-2/3777).

От кассовых документов следует отличать другие документы, оформляемые при ведении кассовых операций:

- кассовую книгу;

- книгу учета принятых и выданных кассиром денежных средств;

- подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы) и др.

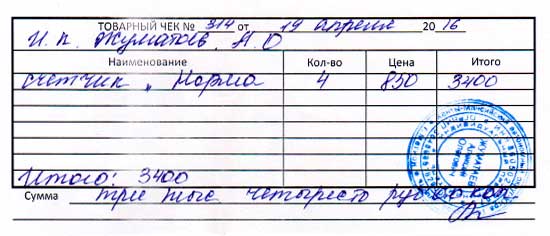

Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование – для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Форма товарного чека официально не утверждена, поэтому налогоплательщики могут разрабатывать ее самостоятельно (письмо Минфина России от 30.06.2011 № 03-11-11/107).

Пример 2.

Заменить контрольно-кассовые чеки на товарные чеки возможно, например, при совмещении налоговых режимов ЕНВД и УСН в части применения единого налога на вмененный доход.

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (включая кассовые документы и книги, ордера, авансовые отчеты), подлежат хранению в течение пяти лет.

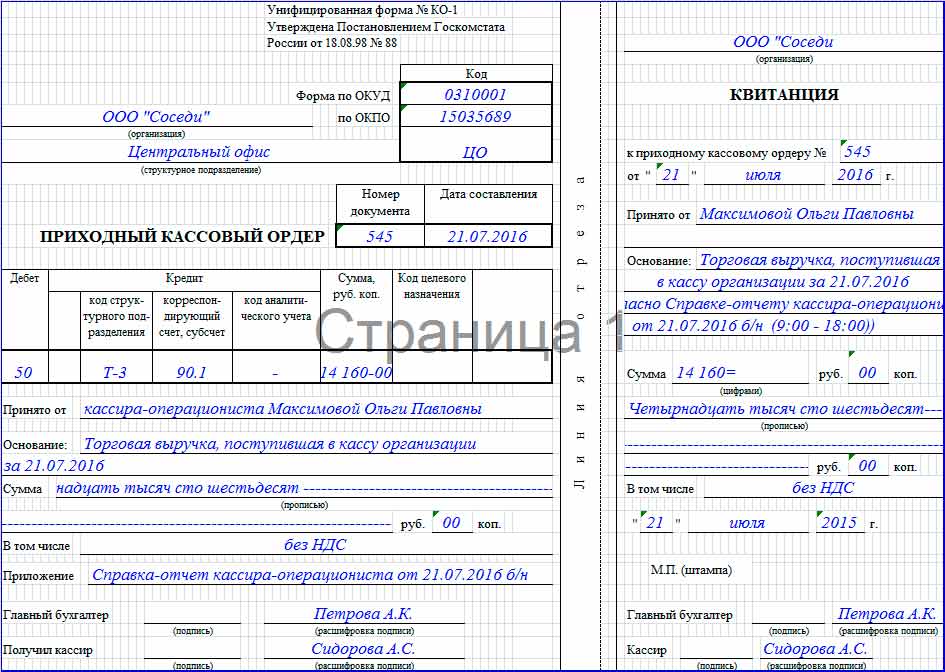

Приходный кассовый ордер

Приход денежных средств может быть оформлен приходным кассовым ордером. Его форма установлена законодательно – форма КО-1.

Поскольку приходный кассовый ордер установлен постановлением Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», то, соответственно, придумывать и разрабатывать его форму не требуется, а все реквизиты установлены в разработанной законодательно форме.

Приходно-кассовый ордер оформляется при оформлении выручки в кассу предприятия. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается контрольно-кассовый чек, по итогам рабочей смены на всю сумму наличной выручки составляется один приходный кассовый ордер (пп. 5.2 п. 5 Указания № 3210-У, п. 3 письма ФНС от 09.07.2014 № ЕД-4-2/13338).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Приведем пример оформления.

Расходный кассовый ордер

Расходные кассовые ордера оформляются в случаях, когда необходимо оформить выдачу денежных средств из кассы. Таких случаев на практике достаточно много (например, в случае выплаты заработной платы не на карту, а путем выдачи через кассу работнику, или в случае, если требуется приобрести канцтовары и денежные средства выдаются под отчет работнику).

Форма расчетного кассового ордера также утверждена постановлением Госкомстата РФ от 18.08.1998 № 88, поэтому обязательных реквизитов к данной форме нет. Расходный ордер оформляется по форме КО-2. При этом расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, его форма предусматривает обязательное указание фамилии, имени, отчества получателя денежных средств и данные документа, удостоверяющего личность (постановление Верховного суда РФ от 15.06.2015 № 25-АД15-3).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Если рабочее место бухгалтера территориально удалено от кассы, кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель. Очевидно, что оформлять кассовые документы в электронном виде вправе также и главный бухгалтер, и руководитель. На распечатанном документе кассир проставляет подпись и оттиск печати (штампа).

- Письмо от 11.08.2014 № 29-1-1-ОЭ/3002.

Оформление кассовых документов в электронном виде

В настоящее время обязанности по оформлению кассовых документов в электронном виде нет. Однако уже с 2014 года появилась возможность оформлять документы в электронном формате. В чем состоит удобство оформления документов в электронном виде?

Во-первых, это убыстряет расчеты между сторонами.

Во-вторых, чеки, приходники, кассовая книга и зарплатные ведомости остаются в электронном виде и в случае возникновения спорной ситуации всегда могут быть использованы в качестве доказательств.

Требования к оформлению кассовых документов в электронном виде установлены в Указании Банка России от 11.03.2014 № 3210-У. К особенностям оформления документов в электронном виде относятся следующие:

1. Электронные кассовые документы возможно оформить и хранить в электронном виде без распечатки. Ордер по передаче ценностей, который не содержит подписи клиента (вносителя, получателя), валютный кассовый ордер, оборотная ведомость, баланс, книга регистрации открытых счетов теперь могут храниться в электронном виде (Указание Банка России от 08.12.2014 № 3472-У).

Однако в некоторых случаях документы необходимо распечатать. К таким случаям относится необходимость распечатки приходных кассовых ордеров, расходных кассовых ордеров, а также зарплатных ведомостей.

Какие риски возникают, если компания не распечатала документы? Если факт нераспечатки налоговики заметят при налоговой проверке, то они могут оштрафовать организацию (бизнесмена) за нарушение порядка ведения кассовых операций и неоприходование выручки.

Штраф для фирм – до 50 000 руб., для бизнесменов – до 5000 руб. (ст.ст. 2.4 и 15.1 КоАП РФ). Отменить штраф можно будет только в суде (постановления ФАС Московского округа от 11.03.2009 № КА-А40/1416-089 и ФАС Поволжского округа от 17.03.2010 № А12-19131/2009).

Документы в электронном виде оформляются с применением технических средств, обеспечивающих их защиту от несанкционированного доступа, искажений и потерь информации, и подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ. В документы, оформленные в электронном виде, внесение исправлений после их подписания не допускается.

2. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. А вот в отношении подписания подобных документов могут возникнуть вопросы в части применения подписи.

В соответствии с ч. 2 ст. 6 Закона № 63-ФЗ информация в электронной форме, подписанная простой электронной подписью или неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия. Нормативные правовые акты и соглашения между участниками электронного взаимодействия, устанавливающие случаи признания электронных документов, подписанных неквалифицированной электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью, должны предусматривать порядок проверки электронной подписи.

Таким образом, при наличии юридически действительного соглашения хозяйствующие стороны могут организовать электронный документооборот, применяя простую и(или) усиленную неквалифицированную электронную подпись (письмо ФНС России от 17.01.2014 № ПА-4-6/489).

3. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

4. В электронных кассовых документах не допускаются исправления.

5. Согласно Указанию Банка России от 11.03.2014 № 3210-У кассовые документы оформляются главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. При этом под термином «бухгалтер» понимается бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо юридического лица, физическое лицо, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета.

Под оформлением кассовых документов в электронном виде понимается их заполнение с применением программно-технических средств. При этом речь идет не о составлении документа на компьютере и выведении его на печать (это все равно будет бумажный документ), а о полностью электронном бланке. То есть электронный кассовый документ – это документ, заполненный только на компьютере с помощью программы и подписанный электронной подписью.

6. Существуют особенности оформления одновременно и электронного документа (например, билета),

и электронного кассового документа (например, чека).

В п. 2 приказа Минтранса России от 08.11.2006 № 134 и п. 2 приказа Минтранса РФ от 21.08.2012 № 322 недвусмысленно указано, что маршрут/квитанция и контрольный купон являются бланками строгой отчетности. Формы электронных билетов, а также реквизиты маршрут/квитанции и контрольного купона утверждены Минтрансом России в соответствии с п. 5 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Следовательно, такие документы равнозначны в целях подтверждения факта осуществления расчетов с использованием наличных денежных средств или платежных карт чекам контрольно-кассовой техники.

В заключение необходимо отметить, что в случае перехода на кассовые документы в электронном виде целесообразно закрепить подобный переход в учетной политике компании, в частности, необходимо указать, какие документы применяются в электронном виде, каким образом они хранятся и какие особенности использования характерны для контрактной организации.