Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Как и за что будем отчитываться в ФСС

в 2017 году?

Как известно, с 01 января 2017 года Закон 212-ФЗ утратил силу. Кроме того, значительным поправкам подвергся Федеральный закон от 24.07.1998 № 125-ФЗ. Вместе с тем, взносы на травматизм плательщики страховых взносов продолжают уплачивать в Фонд социального страхования. Также останется обязанность представлять отчет в ФСС.

Несмотря на то что с 2017 года ФСС теряет часть своих функций в части контроля над уплатой страховых взносов, в ведении фонда останутся взносы по травматизму.

Согласно Федеральному закону от 03.07.2016 № 243-ФЗ к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, а также к отношениям, возникающим в процессе осуществления контроля над уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих органов контроля и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется.

Соответственно, необходимо будет подавать отдельный отчет в ФСС в отношении страхования от несчастных случаев.

Форма расчета утверждена приказом ФСС РФ от 26.09.2016 № 381. Фактически форма представляет собой урезанный вариант формы 4-ФСС, представляемой ранее в ФСС.

ПОЛЕЗНО ЗНАТЬ

В новом расчете будет отражаться информация только о взносах на страхование от несчастных случаев на производстве и профессиональных заболеваний и соответствующих расходах, а также данные о спецоценке условий труда.

Для всех страхователей необходимо заполнить таблицу 1 «Расчет базы для начисления страховых взносов». Данная таблица включает в себя следующие данные:

| Строка | Расшифровка |

|---|---|

| В строке 1 | Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода |

| В строке 2 | Суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ |

| В строке 3 | Отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2) |

| По строке 4 | В соответствующих графах отражается сумма выплат в пользу работающих инвалидов |

| В строке 5 | Указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение) |

| В строке 6 | Проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30.05.2012 № 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| В строке 7 | Проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30.05.2012 № 524 |

| В строке 8 | Указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу |

| В строке 9 | Указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой |

На основании ст. 20.1 Закона № 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и(или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Не подлежат обложению взносами по страхованию от несчастных случаев выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ.

Приведем пример заполнения таблицы 1.

Таблица 1.1 большинством работодателей не заполняется. Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала).

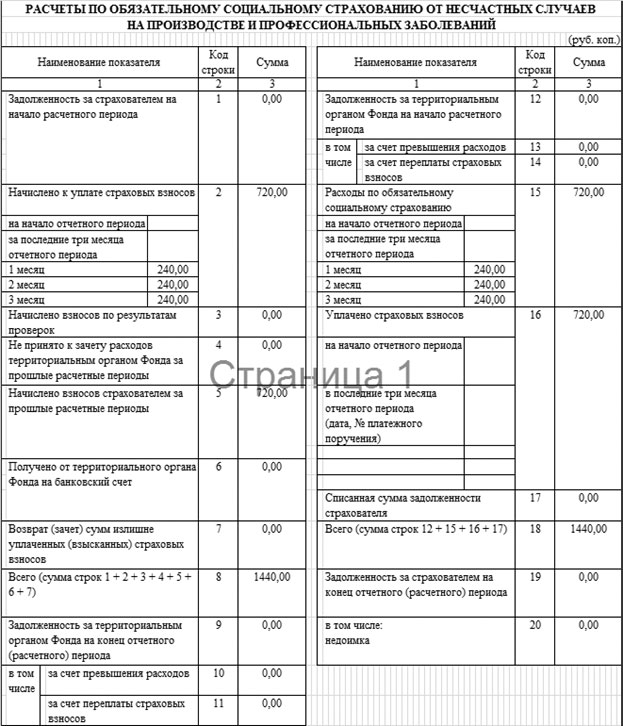

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» заполняется, как и ранее соответствующая таблица в отношении уплаты взносов по травматизму. Таблица заполняется на основе записей бухгалтерского учета страхователя.

Данная таблица включает в себя следующие данные:

| Строка | Расшифровка |

|---|---|

| По строке 1 | Отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода |

| По строке 2 | Отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки) |

| По строке 3 | Отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок |

| По строке 4 | Отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок |

| По строке 5 | Отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда |

| По строке 6 | Отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов |

| По строке 7 | Отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию |

| Строка 8 | Контрольная строка, где указывается сумма значений строк с 1 по 7 |

| По строке 9 | Показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя |

| По строке 10 | Отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда |

| По строке 11 | Отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода |

| По строке 12 | Показывается сумма задолженности на начало расчетного периода |

| По строке 13 | Отражается сумма задолженности за территориальным органом Фонда |

| По строке 14 | Отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода |

| Показатель строки 12 | Должен равняться показателю строки 9 расчета за предыдущий расчетный период |

| По строке 15 | Отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода» |

| По строке 16 | Отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения |

| По строке 17 | Отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням |

| Строка 18 | Контрольная строка, где показывается сумма значений строк с 12, 15–17 |

| По строке 19 | Отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20) |

Приведем пример заполнения вышеуказанного расчета.

Таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы расчета заполняется в отношении расходов по обязательному социальному страхованию от несчастных случаев. В данной таблице отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

А вот таблица 4 показывает количество несчастных случаев. Данные таблицы заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение № 1 к постановлению Министерства труда и социального развития Российской Федерации от 24.10.2002 № 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях»).

Последняя таблица также входила в состав формы 4-ФСС, в ней отражаются результаты специальной оценки условий труда. Заполнение таблицы 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года» формы расчета осуществляется на основании данных о проведенной специальной оценке.

Таким образом, форма несколько обновлена, но ряд таблиц остались прежними.

С 01 января 2017 года плательщики страховых взносов должны отчитываться по страховым взносам в налоговый орган по месту постановки на учет посредством представления единого документа – расчета. Срок сдачи – не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, независимо от того, в какой форме (электронной или бумажной) представляется расчет.

Изменения страховых взносов в 2017 году

Администрирование налоговым органом страховых взносов осуществлялось до 2009 года, тогда они носили наименование единого социального налога и были дифференцированы в зависимости от начисляемой работнику суммы. Однако в 2009 году было принято решение отдать администрирование страховых взносов в специальные фонды.

Целью введения страховых взносов вместо единого социального налога стал «выход из тени» зарплатных налогов. С введением в силу изменений законодательства в части введения страховых взносов размер их ежегодно увеличивался.

В 2010 году сумма страховых взносов составляла 26% до того момента, пока размер выплат работнику не превысит 415 000 руб.

В 2011 году сумма страховых взносов составила 34% до того момента, пока размер выплат сотруднику не превысит 463 000 руб.

В 2012 году страховые взносы платятся до того периода, когда выплаты сотруднику не превысят 512 000 руб.

В 2015 году страховые взносы тоже «подросли». Произошло это, как всегда, в связи с увеличением порога, до которого взносы начисляются по ставке 30%. В 2014 году база составляла 624 000 руб., и, когда заработок работника нарастающим итогом превышал этот порог, страховые взносы прекращали уплачиваться (кроме 10% в ПФР). В 2015 году предельная база становится разной для разных внебюджетных фондов: для ФОМС ограничений нет вовсе, для ФСС введена планка 670 000 руб., для Пенсионного фонда – 711 000 руб.

2016 год также не стал исключением по росту отчислений в фонды. Взносы в ПФР начисляются по меньшему тарифу с того момента, когда суммы, выплачиваемые физлицу нарастающим итогом с начала года, превысят 796 тыс. руб. Увеличился и размер предельной базы по взносам в ФСС на случай временной нетрудоспособности и в связи с материнством – с 670 тыс. до 718 тыс. руб. На большую сумму взносы не начисляются.

2017 год ознаменуется возвратом к администрированию налоговым органом.

Ответственность плательщиков страховых взносов (страхователей) за непредставление в установленные сроки расчета по страховым взносам, а также сведений, необходимых для осуществления индивидуального (персонифицированного) учета, установлена ст. 119 НК РФ и ч. 3 ст. 17 Закона № 27-ФЗ.

В целом многим компаниям было удобно уплачивать налог по принципу «одного окна». Плюсы состоят в том, что нет необходимости проводить сверку взаиморасчетов с тремя различными органами, кроме того, обычно налоговый орган, Пенсионный фонд и ФСС находятся в разных местах, поэтому трудозатраты на общение с представителями данных органов могут быть значительными. Также стоит напомнить, что когда существовал единый социальный налог, компании и предпринимателей проверял только один орган – налоговая инспекция, с 2011 года еще добавились проверки Пенсионного фонда и Фонда социального страхования.

Однако перемены в налогообложении могут вызвать и негативные последствия:

- изменение отчетности, замена форм РСВ-1 и 4-ФСС на декларации;

- изменение порядка уплаты взносов;

- возможные споры, связанные с передачей сальдовых остатков по уплаченным страховым взносам;

- необходимость проведения сверки взаиморасчетов;

- возможное изменение КБК для платежей страховых взносов.

В этой связи введены переходные положения в отношении уплаты страховых взносов:

1. Все расчеты, которые велись до 01 января 2017 года, необходимо было закончить с соответствующими фондами. То есть если компания или предприниматель выявили недоимку, уплатить ее нужно будет не в ИФНС, а в фонды за прошедшие периоды.

2. Проверки уплаты страховых взносов, которые компании и предприниматели уплатили до 01 января 2017 года, будут также проводить фонды. Порядок проведения проверки был установлен нормами Федерального закона № 212-ФЗ.

Если говорить о выездных проверках в отношении уплаты страховых взносов, то их будут проводить фонды.

В рамках выездной проверки за периоды до 2017 года фонды имеют право:

- проводить проверки;

- вызывать на основании письменного уведомления в органы контроля уплаты страховых взносов плательщиков страховых взносов для дачи пояснений в связи с уплатой (перечислением) ими страховых взносов либо в связи с проверкой правильности уплаты страховых взносов в случаях, если представленные плательщиками взносов сведения являются неполными или носят противоречивый характер;

- определять суммы страховых взносов, подлежащие уплате (перечислению) плательщиками страховых взносов в государственные внебюджетные фонды, расчетным путем на основании имеющейся у них информации о плательщике страховых взносов;

- требовать от плательщиков страховых взносов, их уполномоченных представителей устранения выявленных нарушений законодательства Российской Федерации о страховых взносах и контролировать выполнение указанных требований;

- взыскивать недоимку, а также пени и штрафы в порядке, установленном настоящим Федеральным законом.

Также фонды проведут проверки уплаченных взносов за 2016 год. Камеральная проверка проводится по месту нахождения органа контроля уплаты страховых взносов на основе расчетов по начисленным и уплаченным страховым взносам и документов, представленных плательщиком страховых взносов, а также других документов о деятельности плательщика страховых взносов, имеющихся у органа контроля уплаты страховых взносов.

Если в представляемом расчете сведения о совокупной сумме страховых взносов на ОПС, исчисленных за расчетный (отчетный) период, не соответствуют указанной в нем сумме исчисленных страховых взносов на ОПС по каждому застрахованному физическому лицу, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем представления расчета, направляется соответствующее уведомление. В пятидневный срок со дня получения уведомления плательщик обязан представить расчет, в котором устранено несоответствие. В таком случае датой представления расчета считается дата представления расчета, признанного первоначально непредставленным.

- Пункт 7 ст. 431 НК РФ.

В отношении тех взносов, которые будут уплачены в 2017 году, камеральная проверка будет проводиться налоговым органом.

Если камеральной проверкой выявлены ошибки в расчете по начисленным и уплаченным страховым взносам и(или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных плательщиком страховых взносов, сведениям, содержащимся в документах, имеющихся у органа контроля уплаты страховых взносов, и полученным в ходе контроля, об этом сообщается плательщику страховых взносов с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Если в результате камеральной проверки не выявлены факты правонарушений, предусмотренных настоящим Федеральным законом, или иные нарушения законодательства Российской Федерации о страховых взносах, акт проверки не составляется и о результатах камеральной проверки плательщику страховых взносов не сообщается.

- Все ранее действующие разъяснения в отношении уплаты страховых взносов будут действовать в той части, в которой они не противоречат положениям гл. 34 Налогового кодекса.

- Взносов на травматизм изменение в отношении налогового администрирования не касается.

- Отдельные переходные положения в отношении прав и обязанностей фондов представлены в отдельных разъяснениях, которые нужно учитывать в организации работы. К таким разъяснениям, например, относится Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 01 января 2017 года». В соответствии с данными разъяснениями в 2017 году у ФСС остаются следующие права и обязанности.

Поправки в целом незначительные, и нормы об уплате страховых взносов «перекочевали» в Налоговый кодекс. Однако есть и серьезные поправки.

Во-первых, введены ограничения для начисления страховых взносов на суточные – 700 рублей по России и 2500 – для зарубежных стран.

Во-вторых, изменятся КБК для начисления взносов.

А в-третьих, изменится форма отчетности. Новая форма утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме».

Сведения о сумме заработка (дохода), на который начислялись страховые взносы на ОПС, сумме начисленных страховых взносов на ОПС представляются в составе расчета по страховым взносам в соответствии с законодательством РФ о налогах и сборах.

Сложности для «упрощенцев» в 2017 году

Форма отчета будет выглядеть, как и иные декларации.

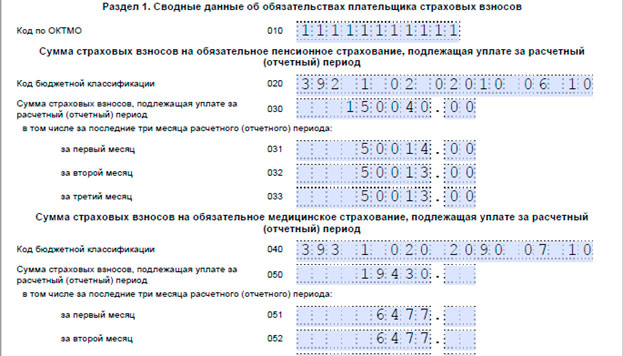

Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет (суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением кода бюджетной классификации Российской Федерации (далее – код бюджетной классификации),  на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период, или возмещению из бюджета, исчисленные за расчетный (отчетный) период. Данный раздел содержит целый ряд подразделов.

на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период, или возмещению из бюджета, исчисленные за расчетный (отчетный) период. Данный раздел содержит целый ряд подразделов.

В отчете за 2016 год раздел 1 выглядел другим образом.

| Наименование показателя | Код строки | Сумма |

|---|---|---|

| 1 | 2 | 3 |

| Задолженность за плательщиком страховых взносов (страхователем) на начало расчетного периода |

1 | 1230,00 |

| Начислено к уплате страховых взносов | 2 | 30 890,00 |

| на начало отчетного периода | ||

| за последние три месяца отчетного периода | ||

| 1-й месяц | ||

| 2-й месяц | ||

| 3-й месяц |

Раздел 2 расчета включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет, по данным плательщиков – глав крестьянских (фермерских) хозяйств с указанием кодов бюджетной классификации, на которые подлежит зачислению сумма страховых взносов. Данный раздел должны заполнять главы фермерских хозяйств.

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и(или) гражданско-правовые договоры.

Таким образом, самым важным фактически является раздел 1 с приложениями.

При заполнении формы персонифицированного учета важно обратить внимание на следующее.

Предпринимателям и компаниям рекомендуется проверить:

- персональные данные сотрудника – фамилию, имя, отчество;

- СНИЛС;

- ИНН.

Следует обратить внимание на некое противоречие. С одной стороны, ИНН работодатель при приеме на работу просить не обязан.

К обязательным документам, которые необходимо предъявлять работнику, согласно ст. 57 ТК РФ, относятся следующие:

- паспорт или иной документ, удостоверяющий личность;

- трудовая книжка, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства;

- страховое свидетельство обязательного пенсионного страхования;

- документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании и(или) о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки;

- справка о наличии (отсутствии) судимости и(или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере внутренних дел.

Возмещение страхователям перерасхода средств на выплату страхового обеспечения сверх начисленных ими страховых взносов, сложившегося за периоды до 01.01.2017 и в последующие периоды, Фонд осуществляет в установленном порядке.

Мы видим, что в этот перечень ИНН не входит.

С другой стороны, в требованиях к новой отчетности ИНН является обязательным. Но для этого нет необходимости посылать работника в налоговый орган для предоставления сведений об ИНН. Так, ИНН можно узнать на сайте налогового ведомства www.nalog.ru

При расчете страховых взносов важно правильно определить дату осуществления выплат и иных вознаграждений (ст. 424 НК РФ). По общему правилу дата определяется как дата:

- начисления выплат и иных вознаграждений;

- осуществления выплат и иных вознаграждений.

К рискам относятся:

- риски неправильного определения даты начисления страховых взносов;

- риски несвоевременного перечисления страховых взносов в бюджет;

- риски несвоевременной подачи отчетности.

Кроме нового расчета, который принят с 2017 года, необходимо обратить внимание на то, что в случае неправильной уплаты страховых взносов зачет или возврат переплаты должен осуществляться в рамках межведомственного взаимодействия. Во избежание ошибок, связанных с уплатой страховых взносов, необходимо обратить внимание на изменение КБК, на которые нужно платить взносы. Взыскание недоимки по страховым взносам по результатам камеральных и выездных проверок в связи с непринятием к зачету расходов будет проводить ФНС России, поэтому уплату недоимок по результатам проверок с 2017 года необходимо будет осуществлять в ФНС.

В заключение необходимо отметить, что заполнение новых расчетов 4-ФСС и отчетности в налоговый орган может быть связано с дополнительными рисками ошибок в заполнении форм отчетности, в этой связи необходимо уточнить КБК, размер взносов, уплачиваемых в бюджет.