Поделиться статьёй:

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

Взаимодействие инспекторов Роструда

и налоговиков

Совместные проверки могут проводиться налоговыми органами и МВД или органами пожарного надзора, и еще и трудовой инспекцией. В конце прошлого года ИФНС и Роструд подписали соответствующее соглашение «Об информационном взаимодействии между Федеральной службой по труду и занятости и Федеральной налоговой службой в целях получения информации о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки».

В настоящее время между различными ведомствами заключены соглашения о межведомственном обмене. Но варианты подобного межведомственного обмена могут быть различны. Взаимодействие трудовой инспекции и налоговой инспекции производится в следующих формах:

- взаимный обмен информацией о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки;

- реализация согласованных мероприятий в целях обеспечения контроля за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права,

и законодательства Российской Федерации о налогах и сборах, выявления, устранения

и предупреждения их нарушений, в пределах компетенции; - сотрудничество в сфере совершенствования законодательства в целях защиты трудовых прав

и свобод граждан.

Разберемся, за какую часть проверки отвечает трудовая инспекция, а за какую – налоговая.

Разграничение полномочий

| Полномочия трудовой инспекции | Полномочия ИФНС |

|---|---|

| Анализ неосуществления хозяйствующими субъектами налоговых отчислений за начисленную заработную плату и страховые взносы в установленные сроки вследствие осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров Направление материалов в ФНС | Использование материалов Роструда по фактам осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров, при осуществлении полномочий по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах Направление в Роструд сведений о нарушениях Обмен информацией |

Новые правила проверки трудовой инспекций

Правила проверки трудовой инспекцией постоянно меняются. Так, были введены критерии риск-ориентированного подхода, который должен использоваться проверяющими органами.

В рамках риск-ориентированного подхода принята «Базовая модель определения критериев и категорий риска» (утв. протоколом заседания проектного комитета от 31.03.2017 № 19(3)). На основании данной модели будет приниматься решение о проверках. Базовая модель определения критериев и категорий риска причинения вреда представляет собой методологический инструментарий внедрения риск-ориентированного подхода в деятельность контрольно-надзорных органов, разработанный в целях упорядочивания механизма определения охраняемых законом ценностей, формализации параметров, характеризующих масштаб нанесенного им вреда, с одновременным формированием механизма сбора достоверной информации о случаях причинения вреда и характеристиках подконтрольных субъектов (объектов), а также правил определения критериев риска и распределения подконтрольных субъектов (объектов) по различным категориям риска в целях последующей дифференциации в их отношении контрольно-надзорных мероприятий.

Оценка тяжести потенциальных негативных последствий возможного несоблюдения юридическими лицами и индивидуальными предпринимателями обязательных требований проводится с учетом:

- возможной степени тяжести потенциальных случаев причинения вреда;

- масштаба распространения потенциальных негативных последствий в рамках подобных случаев причинения вреда;

- и(или) трудности преодоления возникших в их результате негативных последствий возможного несоблюдения обязательных требований (далее – величина вреда, совокупный ущерб);

- возможной частоты возникновения потенциальных негативных последствий в рамках подобных случаев причинения вреда (далее – возможная частота возникновения вреда).

Под степенью тяжести потенциальных случаев причинения вреда подразумевается соответствующая классификация тяжести последствий произошедших случаев причинения вреда.

ПОЛЕЗНО ЗНАТЬ

Территориальные органы Роструда в лице ГИТ при установлении в ходе контрольно-надзорных мероприятий фактов неосуществления хозяйствующими субъектами налоговых отчислений – НДФЛ и страховых взносов – направляют в территориальные налоговые органы по адресу места нахождения организации (филиала, представительства или иного обособленного подразделения) сообщение и соответствующие материалы.

Базовая модель будет применяться как трудовой инспекцией, так и государственной инспекцией труда.

Ранее также были внесены изменения в части внеплановых проверок (Федеральный закон от 03.07.2016 № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда»).

Так, на основании новых положений внеплановая проверка возможна в следующих случаях:

- в случае обращений и заявлений граждан, в том числе индивидуальных предпринимателей, юридических лиц, информации от органов государственной власти (должностных лиц федеральной инспекции труда и других федеральных органов исполнительной власти, осуществляющих государственный контроль (надзор), органов местного самоуправления, профессиональных союзов, из средств массовой информации о фактах нарушений работодателями требований трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права;

- в случае обращений по поводу нарушения требований охраны труда, повлекших возникновение угрозы причинения вреда жизни и здоровью работников;

- в случае обращений, приведших к невыплате или неполной выплате в установленный срок заработной платы, других выплат, причитающихся работникам, либо установлению заработной платы в размере менее размера, предусмотренного трудовым законодательством.

Увеличен также срок исковой давности, в течение которого работник может обратиться за разрешением индивидуального трудового спора о невыплате или неполной выплате заработной платы и других выплат, причитающихся работнику. Работник вправе обратиться в суд в течение одного года со дня определенного срока выплаты указанных сумм (включая случаи невыплаты или неполной выплаты заработной платы и других выплат, причитающихся работнику при увольнении). Часто такое обращение сопровождается проверками трудовой инспекции.

Также увеличены штрафные санкции за нарушения, связанные с выплатой заработной платы. Невыплата (в том числе частичная) в установленный срок зарплаты и других выплат, осуществляемых в рамках трудовых отношений, влечет или предупреждение, или штраф:

- для должностных лиц – от 10 000 до 20 000 руб.;

- для ИП – от 1000 до 5000 руб.;

- для юридических лиц – от 30 000 до 50 000 руб.

За повторное нарушение санкции будут еще строже:

- для должностных лиц – или штраф от 20 000 до 30 000 руб., или дисквалификация на срок от одного года до трех лет;

- для ИП – штраф от 10 000 до 30 000 руб.;

- для юридических лиц – штраф от 50 000 до 100 000 руб.

Таким образом, в силу нового п. 6 ст. 5.27 КоАП РФ максимальный размер штрафа для юридического лица составит 100 000 руб.

Информация о подконтрольных субъектах по категориям рисков будет размещена на официальном сайте Роструда согласно сроку, предусмотренному паспортом приоритетного проекта «Повышение эффективности обеспечения соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права», утвержденного на заседании проектного комитета по основному направлению стратегического развития РФ «Реформа контрольной и надзорной деятельности» 21.02.2017.

- Письмо от 12.04.2017 № T3/1330-11-2.

Действия налоговых органов

ФНС России осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей (постановление Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе»).

Налоговый орган в рамках проверки может осуществлять все действия, которые поименованы в Налоговом кодексе.

Должностное лицо налогового органа, производящее выездную налоговую проверку либо камеральную налоговую проверку на основе налоговой декларации по налогу на добавленную стоимость, вправе производить осмотр территорий, помещений лица, в отношении которого проводится налоговая проверка, документов и предметов (ст. 92 НК РФ).

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы (ст. 93 НК РФ).

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), эти документы (информацию) (ст. 93.1 НК РФ).

Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку (ст. 94 НК РФ).

Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле (ст. 95 НК РФ).

Также налоговый орган может осуществлять иные действия, которые предусмотрены в Налоговом кодексе. Налоговые органы на основании пп. 4 п. 1 ст. 31 НК РФ вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений.

Но в рамках обмена информацией с трудовой инспекцией исследуются вопросы выплаты заработной платы, начисления НДФЛ и страховых взносов.

Трудовая инспекция сообщает в налоговую инспекцию информацию о нарушениях законодательства. Проверяющих интересуют следующие вопросы:

- полнота и своевременность выплаты заработной платы;

- соблюдение государственных нормативных требований охраны труда;

- выполнение предписаний об устранении выявленных ранее нарушений в сфере труда;

- проведение мероприятий по предотвращению нарушений обязательных требований и по защите трудовых прав работников.

Соответственно, налоговый орган может вызвать налогоплательщика на так называемую «зарплатную комиссию».

Предметом рассмотрения на заседаниях комиссий являются вопросы правильности формирования налоговой базы и полноты уплаты налогоплательщиками (налоговыми агентами) налога на добавленную стоимость, налога на прибыль организаций, налога на доходы физических лиц, налога на имущество организаций, налога на имущество физических лиц, земельного налога, транспортного налога, единого налога, уплачиваемого при применении упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога (письмо Минфина России от 25.02.2016 № 03-01-11/10342).

В рамках работы комиссий проводятся мероприятия по выявлению:

- неполного отражения в учете хозяйственных операций;

- отражения в налоговой и бухгалтерской отчетности недостоверных сведений;

- выплаты «теневой» заработной платы;

- несвоевременного перечисления НДФЛ;

- работодателей, выплачивающих заработную плату ниже прожиточного минимума или минимального размера оплаты труда, и др.

- Письмо от 13.04.2016 № 03-01-11/21064.

Факторы риска

Одним из факторов риска для налоговой проверки является задолженность по заработной плате, что является нарушением трудового законодательства.

На комиссии вызывают работодателей, выплачивающих заработную плату ниже среднего уровня по видам экономической деятельности в регионе. Отбор осуществляется на основании показателей, содержащихся в справке о доходах физических лиц (по форме 2-НДФЛ, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@).

Также проверяют тех работодателей, которые снизили уплату НДФЛ относительно предыдущего года более чем на 10%.

Подпадают под риск налоговых поверок те компании, которые попадают в статистическую выборку.

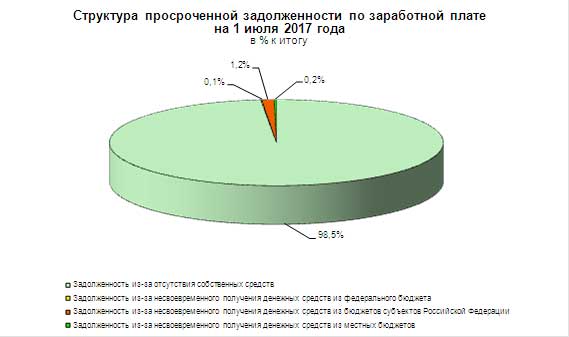

Справочно: на 01 июля 2017 года, по сведениям организаций (не относящихся к субъектам малого предпринимательства), суммарная задолженность по заработной плате по кругу наблюдаемых видов экономической деятельности (в соответствии с ОКВЭД2) составила 3207 млн руб. и по сравнению с 01 июня 2017 года снизилась на 124 млн руб. (на 3,7%).

Просроченная задолженность по заработной плате из-за отсутствия у организаций собственных средств на 01 июля 2017 года составила 3158 млн руб., или 98,5% общей суммы просроченной задолженности. По сравнению с 01 июня 2017 года она снизилась на 104 млн руб. (на 3,2%). Задолженность из-за несвоевременного получения денежных средств из бюджетов всех уровней составила 49 млн руб. и снизилась по сравнению с 01 июня 2017 года на 20 млн руб. (на 28,8%), в том числе задолженность из федерального бюджета составила 2 млн руб. и снизилась по сравнению с 01 июня 2017 года на 23 млн руб. (в 14 раз), бюджетов субъектов Российской Федерации составила 39 млн руб. (снижение на 3 млн руб., или на 5,0%), местных бюджетов – 8 млн руб. (увеличение на 6 млн руб., или в 3,3 раза).

Соответственно, получив в рамках межведомственного обмена информацию о нарушениях трудового законодательства, налоговый орган может назначить выездную налоговую проверку.

Соответственно, получив в рамках межведомственного обмена информацию о нарушениях трудового законодательства, налоговый орган может назначить выездную налоговую проверку.

В заключение важно отметить, что взаимодействие инспекторов наблюдалось и ранее. Но в связи с увеличением случаев невыплаты заработной платы подобный обмен будет осуществляться на постоянной основе в рамках нормативно-правового акта.