Поделиться статьёй:

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Онлайн-касса: как исправить ошибку кассира?

Ошибки при использовании онлайн-касс, к сожалению, неизбежны. Ошибки могут быть связаны с тем, что кассир не привык к новому кассовому аппарату, покупатель передумал приобретать товар, цена на товар была введена в систему без скидки, был пробит товар в большем количестве. В этой связи очень важно исправить ошибку.

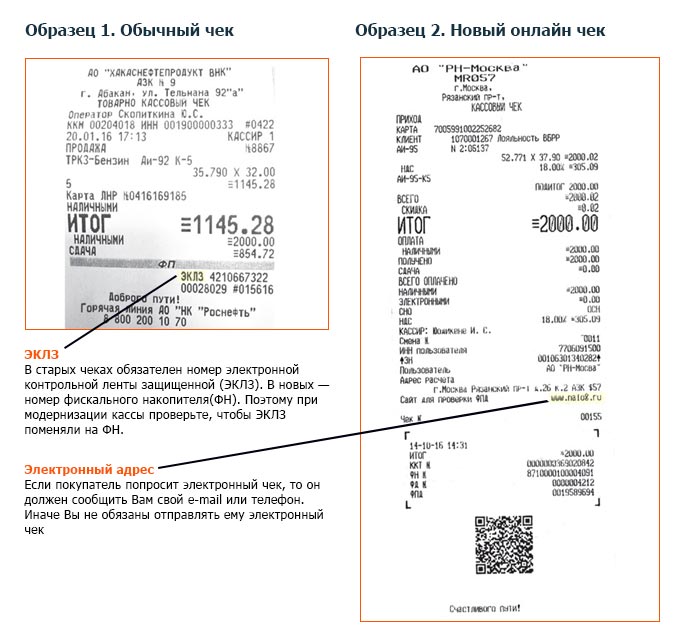

Онлайн-кассы отличаются от обычных кассовых аппаратов необходимостью передавать данные в налоговый орган в режиме онлайн. Еще одна особенность заключается в том, что покупатель может проверить чек также в режиме онлайн.

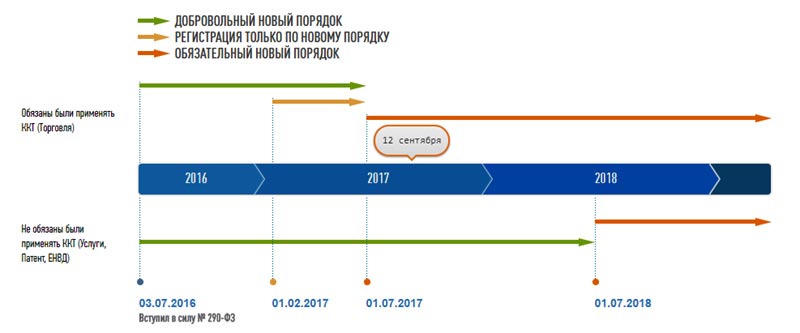

На онлайн-кассы рано или поздно придется перейти всем компаниям и предпринимателям.

Переход на онлайн-кассы

Был предусмотрен поэтапный переход к новому порядку применения ККТ:

- с даты вступления в силу Федерального закона предусмотрена возможность добровольного перехода на новый порядок. Можно было пройти электронную регистрацию аппарата с фискальным накопителем, при этом передача данных в налоговые органы могла не осуществляться до 01.02.2017;

- с 01.02.2017 регистрация вновь вводимых кассовых аппаратов осуществлялась только с обязательной онлайн-передачей данных о наличных расчетах;

- с 01.07.2017 использование старой ККТ (без доработки (модернизации) в соответствии с новыми условиями использования ККТ), зарегистрированной до 01.02.2017, запрещено.

Старый порядок применения ККТ сохраняется на территориях Российской Федерации, в которых не может быть обеспечена передача информации о расчетах в адрес налоговых органов в электронном виде по причине отсутствия связи.

Перерегистрация контрольно-кассовой техники также производится по новым правилам. Основаниями для перерегистрации являются: смена адреса и места установки контрольно-кассовой техники, изменение наименования или Ф.И.О. пользователя, замена фискального накопителя, смена оператора фискальных данных, переход из автономного режима и др.

ФНС России упростила процесс регистрации касс – получить карточку регистрации можно в личном кабинете на сайте службы без визита в инспекцию. При желании можно обратиться в любую инспекцию (информация ФНС России «С 01 февраля ФНС России регистрирует только онлайн-кассы»).

ПОЗИЦИЯ МИНФИНА

На официальном сайте ФНС России в сети Интернет в разделе «Новый порядок применения контрольно-кассовой техники» размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

- Письмо от 21.03.2017 № 03-01-15/16182.

Чек коррекции или чек на возврат?

Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции за любое время, указав дату.

Чек коррекции пробивается, например, тогда, когда кассовый чек был пробит с ошибочной суммой или не был пробит вовсе.

Если по чеку пробита лишняя сумма, заметив ошибку, можно пробить чек с признаком расчета «возврат прихода» и пробить покупку заново.

Пример чека коррекции:

Продавец, использующий онлайн-кассу, при возврате покупателю денежных средств, уплаченных за товар, обязан между формированиями отчета об открытии смены и отчета о закрытии смены сформировать кассовый чек коррекции.

При этом если товар возвращается в день его покупки, то возврат денег должен осуществляться непосредственно из той кассы, через которую покупатель рассчитался.

Если же товар возвращается розничным покупателем в день, отличный от дня покупки, то выдача денежных средств, уплаченных за товар, должна производиться из главной кассы организации.

Чек на возврат пробивается, если покупатель решил именно вернуть товар. Причем неважно, решил ли он вернуть товар сразу же или выждал какое-то время и написал заявление на возврат товара, который не подошел по качеству. При осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак: возврат покупателю (клиенту) средств, полученных от него, – возврат прихода. При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта.

Бывают случаи, когда пользователь ККТ в конце дня при закрытии смены обнаруживает неучтенную выручку. Ответственности за неприменение ККТ можно избежать, если исправить ошибку и пробить чек коррекции (с признаком расчета «приход») на сумму неучтенной выручки до того, как нарушение обнаружит налоговый орган.

Где хранятся данные чеки?

В фискальном накопителе должны храниться в некорректируемом виде в течение 30 календарных дней следующие фискальные документы (п. 4 ст. 4.1 Закона № 2300-1): отчет о регистрации, отчет об изменении параметров регистрации, отчет об открытии смены, кассовый чек (БСО), кассовый чек коррекции (БСО коррекции), отчет о закрытии смены, отчет о закрытии фискального накопителя, отчет о текущем состоянии расчетов, подтверждение оператора.

Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Таким образом, хранение скорректированных данных возможно в течение 30 дней.

Порядок исправления ошибок

При возврате или обмене товара продавец имеет право потребовать от потребителя предъявить документ, подтверждающий оплату (чек, квитанцию и т. д.) (абз. 3 п. 1 ст. 25 Закона от 07.02.1992 № 2300-1). Если потребителю возвращаются деньги, для заполнения расходного кассового ордера и соблюдения правил ведения кассовых операций продавец вправе требовать еще и документ, удостоверяющий личность (п. 6.1 Указания Банка России от 11.03.2014 № 3210-У).

В первичных учетных документах не исключаются текстовые и числовые ошибки, которые должны быть исправлены в момент их обнаружения. Такие исправления производятся путем зачеркивания неправильного текста (числовых показателей) и написания правильного реквизита и должны содержать дату исправления, а также подписи лиц, составивших документ, в котором произведены исправления, либо иных реквизитов, необходимых для идентификации этих лиц. В денежных документах (чеках, кассовых ордерах, платежных поручениях и др.) исправления не допускаются.

Однако если кассир заметил ошибку, возможно сделать чек коррекции.

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (бланк строгой отчетности коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Если покупатель требует вернуть деньги за товар, который, например, не является качественным, важно помнить следующее:

- руководитель (заведующий магазином) или его заместитель расписывается на возвращенном чеке ККТ;

- кассир-операционист, отдав деньги покупателю, ставит на чеке штамп «Погашено» и, если позволяет ККТ, выбивает возвратный чек;

- кассир-операционист в конце рабочего дня (смены) составляет акт о возврате денег по форме

№ КМ-3, в нем перечисляет номера и суммы всех чеков, по которым были возвращены деньги. Акт подписывает комиссия (например, заведующий магазином, старший кассир и кассир-операционист)

и утверждает руководитель. К акту прикладывается лист бумаги с наклеенными оригиналами погашенных чеков, и все это передается в бухгалтерию; - кассир-операционист вносит суммы, выплаченные по возвращенным чекам, в графу 15 журнала

по форме № КМ-4.

Для того чтобы исправить ошибку и вернуть деньги, нужно взять заявление с клиента или покупателя.

Такое заявление фиксирует дату его обращения к вам; является основанием для составления накладной на возврат товара; при выплате денег служит подтверждением того, что они выданы именно тому, кто вернул товар. В случае возврата денег наличными они должны быть выданы из кассы.

Обмен или прием недоброкачественных товаров производится на основании заявления покупателя, справки мастерской гарантийного ремонта, представленной в двух экземплярах, паспорта (гарантийного талона) на товар.

Прием от покупателей недоброкачественных товаров оформляется накладной (код по ОКУД 0903016) в двух экземплярах, один из которых прикладывается к товарному отчету, другой вручается покупателю и является основанием для обмена товара или получения денежной суммы за сданный товар («Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли», утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5).

В заключение укажем, что важно проинструктировать кассиров о необходимости внутренней проверки чеков в свою смену, что позволит исправить ошибку чеком коррекции.