Поделиться статьёй:

УСН | НА ПРАКТИКЕ

Свиридова Т. В.,

руководитель аудиторской фирмы, консультант по налогам и сборам, судебный эксперт

Порядок выставления сводных счетов-фактур

участниками посреднических отношений

В определенных случаях стороны посреднической сделки вправе выставлять сводный счет-фактуру при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов.

Законодательные поправки, которые узаконили применение сводного счета-фактуры по посредническим сделкам с 01 января 2015 года, утверждены постановлением Правительства РФ от 29.11.2014 № 1279.

Посредники (комиссионеры, агенты), которые приобретают товары (работы, услуги) у нескольких продавцов или исполнителей для заказчиков (комитентов, принципалов), вправе выставлять для них сводные счета-фактуры (абз. 6 пп. «а» п. 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137; далее – постановление № 1137). В аналогичном порядке могут составлять сводные счета-фактуры и экспедиторы, которые сами не участвуют в перевозке грузов заказчика, а занимаются исключительно организацией таких перевозок и приобретают для клиента услуги у третьих лиц. Они могут заполнять счета-фактуры в порядке, установленном для комиссионеров (агентов), приобретающих товары (работы, услуги) от своего имени (письма Минфина России от 10.01.2013 № 03-07-09/01, от 01.11.2012 № 03-07-09/148, от 29.12.2012 № 03-07-15/161, ФНС России от 18.02.2013 № ЕД-4-3/2650).

На практике составлять сводные счета-фактуры вправе и застройщики, которые передают инвесторам объемы работ, выполненных подрядчиками. Причем в отличие от посредников и экспедиторов застройщики могут объединять в сводных счетах-фактурах счета-фактуры, выставленные подрядчиками в разные периоды.

ВАЖНО В РАБОТЕ

В счете-фактуре, который принципал выставляет агенту при реализации от имени последнего товаров, работ, услуг нескольким покупателям, могут быть указаны соответствующие данные сразу из нескольких счетов-фактур, выставленных посредником в адрес покупателей, если они выписаны на одну дату.

В сводных счетах-фактурах отражаются данные счетов-фактур, которые посредники (экспедиторы) получают от третьих лиц (продавцов, перевозчиков), привлеченных для исполнения поручения заказчиков. На основании данных счетов-фактур заказчики могут принимать к вычету суммы НДС, предъявленные им (через посредников) исполнителями. В сводный счет-фактуру можно включать данные счетов-фактур, которые были выставлены посреднику разными исполнителями, но в один и тот же день (абз. 6 пп. «а» п. 1 раздела 2 приложения 1 к постановлению № 1137). В том случае, если счета-фактуры были выставлены исполнителю в разные дни, ему придется формировать для заказчика несколько сводных счетов-фактур с различными датами.

Напомним, что до 01 января 2015 года с этим была неясность, поэтому безопаснее было избегать сводного счета-фактуры. Налоговая инспекция могла оштрафовать за отсутствие счетов-фактур на 10 000 или 30 000 руб. Дата самого сводного счета-фактуры определяется в соответствии со своей хронологией. Это значит, что дата выставления сводного счета-фактуры может отличаться от даты, указанной в счетах-фактурах, полученных от исполнителей (письмо Минфина России от 16.03.2015 № 03-07-09/13799).

Посредническое вознаграждение в указанный счет-фактуру не включается. На сумму своего вознаграждения посредник выставляет отдельный счет-фактуру и регистрирует его в книге продаж. Второй экземпляр счета-фактуры на сумму вознаграждения посредник должен отдать заказчику. Такой порядок указан в п. 20 раздела II приложения 5 к постановлению № 1137.

Выставление комитентом в адрес комиссионера сводных счетов-фактур на основании ежедневных отчетов комиссионера правомерно.

- Постановление ФАС Северо-Кавказского округа от 23.10.2007 № Ф08-6527/07-2409А.

Сроки выставления сводных счетов-фактур действующим законодательством не установлены. Однако, поскольку комитент (принципал) принимает НДС к вычету по итогам квартала, то и указанные счета-фактуры следует выставлять до завершения очередного квартала.

При оформлении сводного счета-фактуры необходимо учитывать особый порядок заполнения некоторых строк (граф):

| Строка (графа) | Что указывать посреднику (экспедитору) |

|---|---|

| Строка 1 | Дату и номер сводного счета-фактуры посредник указывает в соответствии со своей хронологией |

| Строка 2 | Полные или сокращенные наименования и имена продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 2а | Адреса продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 2б | ИНН и КПП продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 3 | Полные или сокращенные наименования грузоотправителей и их адреса (через знак «;»). Если грузоотправителями являются продавцы, нужно переписать данные из строки 2 |

| Строка 4 | Полные или сокращенные наименования грузополучателей и их адреса, указанные в счетах-фактурах, которые выставили посреднику продавцы (исполнители) |

| Строка 5 | Номера и даты платежных поручений о перечислении денег посредником продавцам (исполнителям) (через знак «;») |

| Строка 6 | Наименование заказчика (клиента) |

| Строка 6а | Адрес заказчика (клиента) |

| Строка 6б | ИНН и КПП заказчика (клиента) |

| Графа 1 | Наименования товаров (работ, услуг) по каждому продавцу (исполнителю). Эти показатели нужно взять из счетов-фактур, выставленных продавцами (исполнителями) посреднику. Их следует отразить отдельными позициями |

| Графы 2–11 | Данные из счетов-фактур, выставленных продавцами (исполнителями) посреднику. Данные по каждому из них нужно отразить отдельными позициями |

| Остальные графы | Соответствующие показатели (единицы измерения, стоимость, ставки и суммы НДС и др.) по каждому наименованию товара (работ, услуг) |

Счета-фактуры, полученные от продавцов (исполнителей), и сводные счета-фактуры, выставленные заказчику, посредник должен зарегистрировать в журнале учета счетов-фактур.

При регистрации в части 1 журнала учета счетов-фактур посредник указывает:

- в графе 10 – наименование продавца (исполнителя), у которого посредник приобрел товары (работы, услуги) для заказчика;

- в графе 11 – ИНН и КПП продавца (исполнителя).

Такой порядок указан в пп.пп. «к» – «л» п. 7 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению № 1137.

Помимо этого в графе 12 части 1 журнала учета счетов-фактур посредник должен указать сведения о счетах-фактурах, полученных от продавцов (исполнителей) (пп. «м» п. 7 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению № 1137).

Сами счета-фактуры, полученные от продавцов (исполнителей), посредник регистрирует в части 2 журнала учета счетов-фактур. Причем данное требование распространяется также на посредников, не являющихся плательщиками НДС (п. 3.1 ст. 169 НК РФ). В книге покупок посредник такой документ не регистрирует (п. 11 приложения 3 и п. 19 раздела II приложения 4 к постановлению № 1137).

В том случае, если посредник приобретает товары (работы, услуги) через субкомиссионера (субагента), в части 2 журнала учета счетов-фактур он должен зарегистрировать счет-фактуру, выставленный субкомиссионером (субагентом). Тогда в графе 10 журнала нужно указать наименование субкомиссионера (субагента), в графе 11 – его ИНН/КПП, а в графе 12 – код «1» (пп.пп. «к» – «м» п. 11 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению № 1137).

Ни в Налоговом кодексе, ни в Правилах заполнения счета-фактуры, утвержденных постановлением № 1137, не разъясняется, может ли агент выставить покупателю сводный счет-фактуру при реализации услуг принципалов от своего имени на основании нескольких счетов-фактур, полученных от разных принципалов. Отсутствие правил влечет за собой возникновение претензий к агентам со стороны проверяющих.

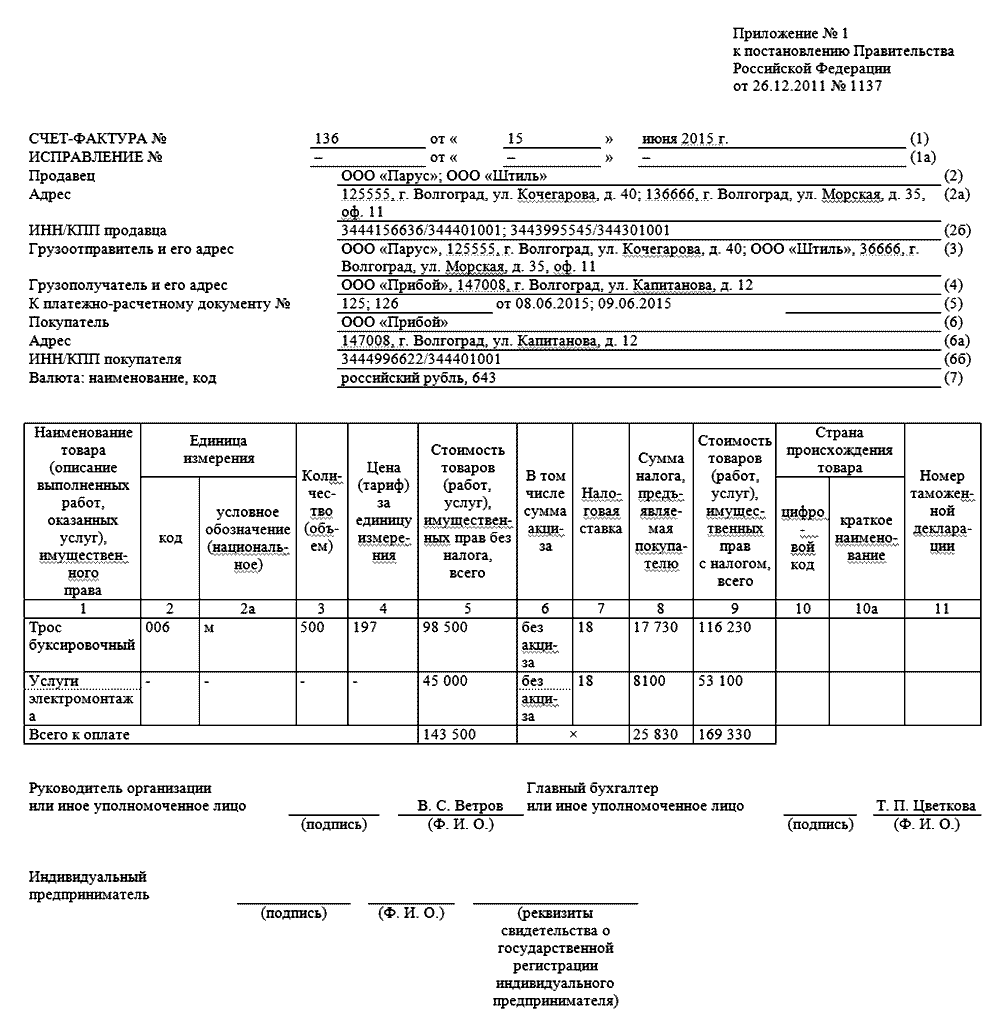

Пример.

ООО «Прибой» (заказчик) привлекает для строительства производственного здания застройщика – ООО «Фрегат», который в свою очередь работает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры ООО «Прибой».

Во II квартале 2015 года ООО «Фрегат» получило следующие счета-фактуры:

- от поставщика ООО «Парус» – № 346 от 10.06.2015;

- от подрядчика ООО «Штиль» – № 527 от 10.06.2015.

На основании указанных счетов-фактур ООО «Фрегат» составило сводный счет-фактуру и выставило его ООО «Прибой» 15 июня 2015 года. Выставленный заказчику сводный счет-фактуру и счета-фактуры, полученные от исполнителей, ООО «Фрегат» зарегистрировало в журнале учета счетов-фактур. ООО «Прибой» зарегистрировало полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Скачать:Приложение № 1 к постановлению Правительства Российской Федерации от 26.12.2011 № 1137