Поделиться статьёй:

Долженко Д. А.,

ведущий юрист

ООО «Актуальный менеджмент»

Новые формы для зачета и возврата

страховых взносов

Причины переплат страховых взносов могут быть различны: это и неправильный расчет страховых взносов, и счетные ошибки, и перечисление одних и тех же сумм страховых взносов несколько раз. Чтобы вернуть переплату по страховым взносам, необходимо обратиться в соответствующий фонд. В 2016 году приняты новые формы документов для зачета и возврата страховых взносов которые действуют с 08.02.2016.

Зачет и возврат сумм излишне уплаченных страховых взносов, пеней и штрафов регламентирован ст. 26 Закона № 212-ФЗ. Алгоритм действий следующий.

Необходимо удостовериться, что компания или предприниматель имеют переплату по страховым взносам. Это можно сделать, например, путем проведения инвентаризации, анализа счетных ошибок или путем проведения сверок с ФСС и ПФР. Кроме того, орган контроля уплаты страховых взносов обязан сообщить плательщику страховых взносов о каждом ставшем известным органу контроля уплаты страховых взносов факте излишней уплаты страховых взносов и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля уплаты страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам. На основании акта совместной сверки и плательщик страховых взносов, и орган, контролирующий уплату, делают вывод о переплате.

Нужно принять решение, что более выгодно для плательщика страховых взносов:

- зачет в счет предстоящих платежей плательщика страховых взносов по страховым взносам, погашения задолженности по пеням и штрафам за правонарушения;

- возврат из фонда средств переплаты.

Далее необходимо обратиться в орган контроля уплаты страховых взносов по месту учета плательщика страховых взносов с заявлением:

- в ПФР РФ по форме, утвержденной постановлением Правления Пенсионного фонда от 22.12.2015

№ 511п; - в ФСС РФ по форме, утвержденной приказом ФСС РФ от 17.02.2015 № 49 (ред. от 20.07.2015).

ПОЛЕЗНО ЗНАТЬ

Возврат переплаты осуществляется без начисления процентов на эту сумму.

Также нужно помнить, что зачет между фондами не допускается. Однако можно зачесть взносы на материнство и взносы от несчастных случаев. Учитывая, что и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний администрируются ФСС РФ, с 01 января 2015 года по заявлению плательщика страховых взносов ФСС РФ может производиться зачет излишне уплаченных плательщиком сумм страховых взносов по одному из данных видов страхования в счет платежей плательщика страховых взносов по другому упомянутому виду страхования (письмо Минтруда России от 24.09.2014 № 17-3/В-451).

Заявление можно подать одним из следующих способов:

1) лично – это может сделать руководитель или представитель организации по доверенности;

2) по почте ценным письмом с описью вложения;

3) в электронной форме через телекоммуникационные каналы связи.

Решение о зачете суммы излишне уплаченных страховых взносов принимается органом контроля уплаты страховых взносов в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов или со дня подписания органом контроля уплаты страховых взносов и плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов.

Орган контроля уплаты страховых взносов обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета.

В любом случае, если вы получите деньги позже, чем через месяц со дня подачи заявления о возврате переплаты, фонд должен заплатить вам проценты (ч. 17 ст. 26 Закона № 212-ФЗ, ст. 22.1 Закона № 125-ФЗ).

Если орган контроля уплаты страховых взносов необоснованно отказал в возврате переплаты, то необходимо обратиться в суд. Если суд примет соответствующее решение об удовлетворении требований, то на основании исполнительного листа возвращается переплата.

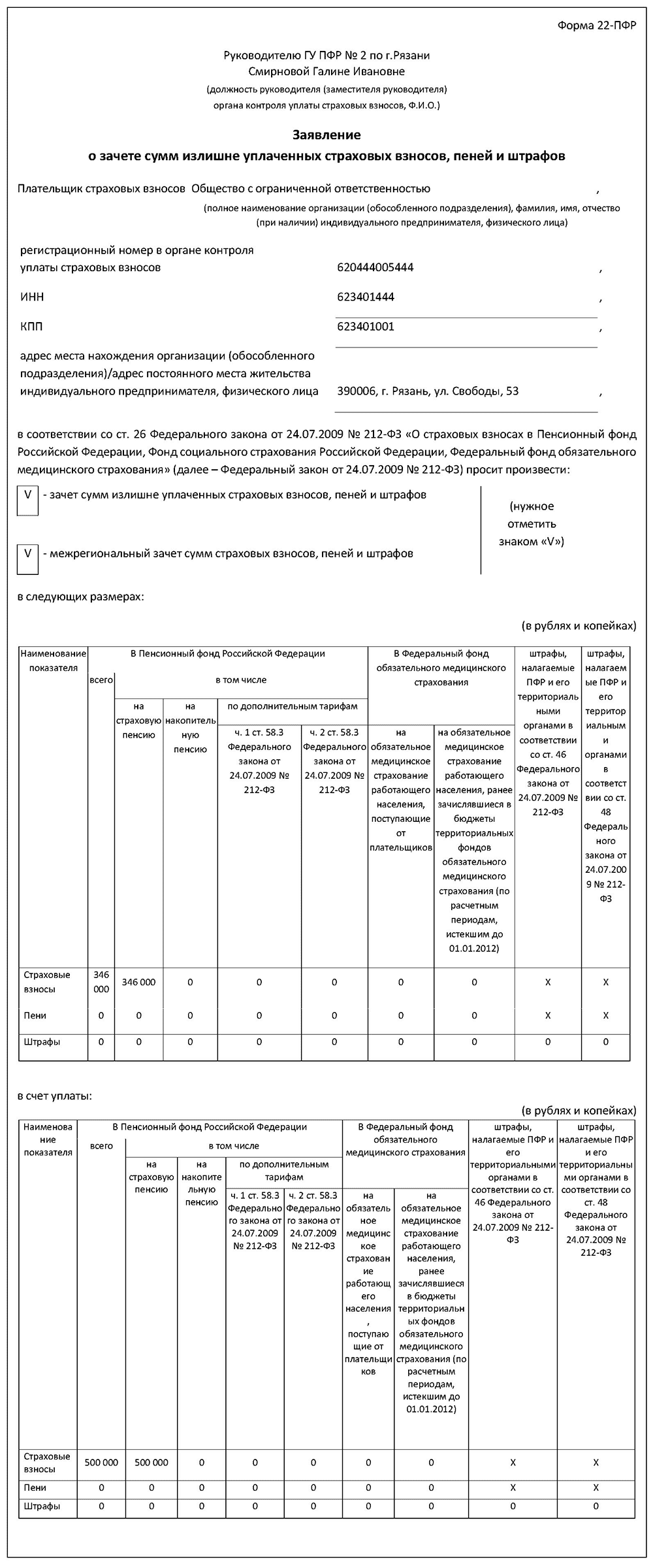

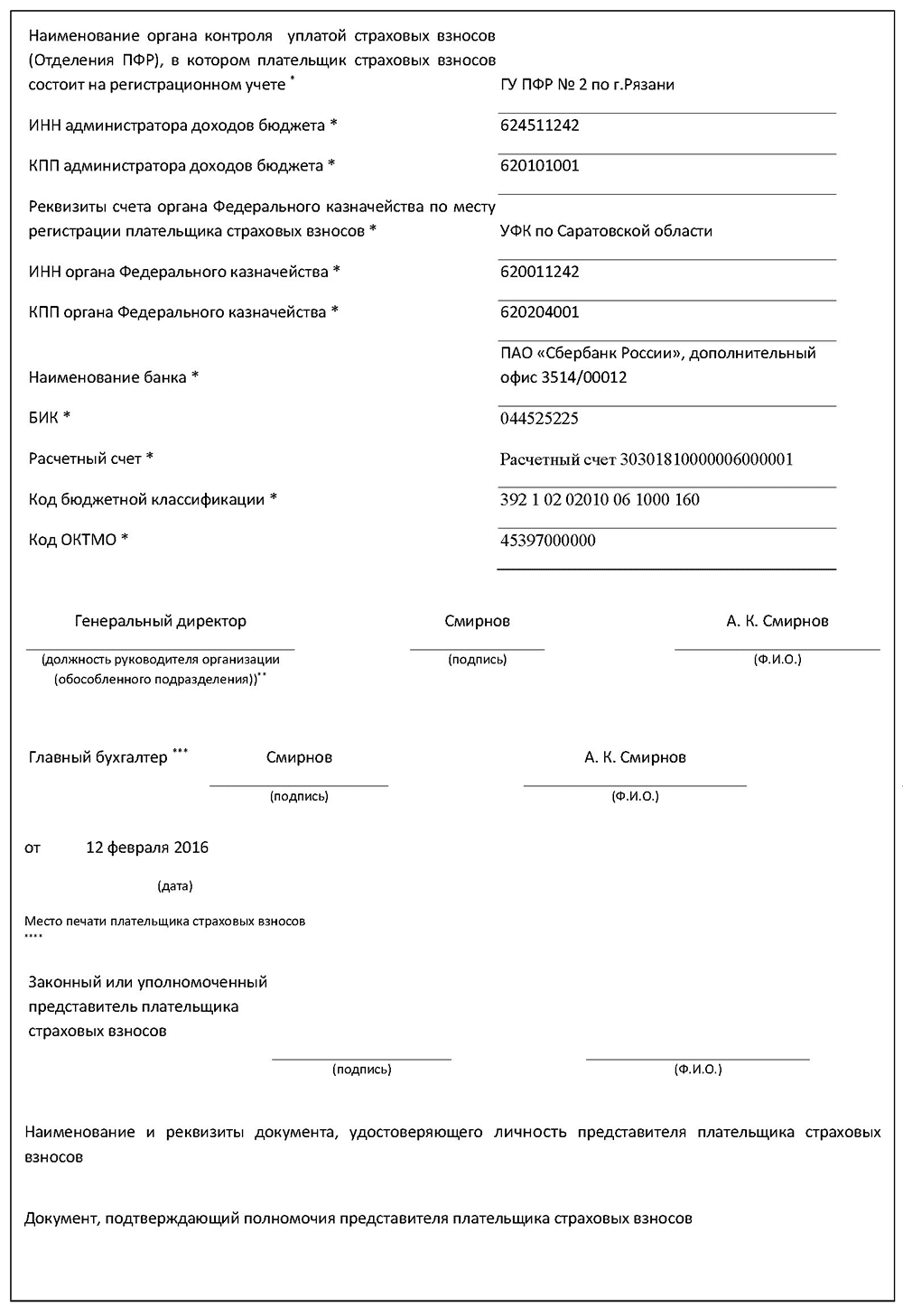

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов

Для каждого случая утверждена своя форма:

- форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР);

- форма заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма

22-ПФР); - форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР);

- форма заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР);

- форма решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма

25-ПФР); - форма решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней

и штрафов (форма 26-ПФР); - форма решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма

27-ПФР).

При обнаружении факта, свидетельствующего о возможной излишней уплате страховых взносов, проводится совместная сверка расчетов по страховым взносам.

При заполнении форм необходимо использовать либо печатные формы, либо заполнить заявление печатными буквами синей или черной пастой. Поправки при заполнении любых форм не допускаются.

Новые формы предусматривают возможность проведения зачета между различными регионами, например, если плательщик страховых взносов «сменил место прописки», для того, чтобы произвести зачет между регионами, нужно поставить соответствующую галочку в графу «межрегиональный зачет». С заявлением нужно обращаться в подразделение фонда, в котором компания состоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ), а не в то, в которое компания переплатила страховые взносы.

Приведем пример заполнения формы для зачета страховых взносов.

Скачать: Пример зачета страховых взносов

В ряде случаев плательщику страховых взносов приходится истребовать переплату в судебном порядке, что занимает достаточно длительное время. Исковое заявление в суд может быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания страховых взносов (постановление ФАС Волго-Вятского округа от 30.12.2011 № Ф01-5627/11).

При этом плательщик страховых взносов может обратиться в суд с иском о возврате излишне взысканных сумм страховых взносов и пеней, не дожидаясь отказа органов контроля уплаты страховых взносов в удовлетворении заявления о возврате (постановление Второго ААС от 14.05.2012 № 02АП-1128/12). Также ФАС Уральского округа в постановлении от 31.05.2012 № Ф09-3999/12 обоснованно пришел к выводу об обязанности управления вернуть предпринимателю переплату по страховым взносам, в том числе образовавшуюся за 2009 год. Поскольку управлением по заявлению предпринимателя решение о возврате переплаты по страховым взносам предпринимателю не направлялось, возврат излишне уплаченных страховых взносов управлением не произведен в установленном порядке, т. е. никаких действий по возврату по заявлению предпринимателя управление не предпринимало, апелляционный суд правомерно признал такое бездействие незаконным.

В заключение необходимо отметить, что самой сложной задачей при заполнении заявления на возврат взносов является заполнение всех реквизитов, поэтому после заполнения их необходимо тщательно проверить.