Поделиться статьёй:

Орешкина М. А.,

экономист

1-й категории

Инвентаризация расчетов с работниками

Инвентаризация расчетов с работниками не регламентирована законодательно, поэтому инвентаризацию обычно проводят один раз в год. Однако если проводить инвентаризацию ежеквартально, то это позволит избежать задолженности перед персоналом, а следовательно, рисков проверок трудовой инспекции, споров с работниками и даже убытков компании, когда подотчетное лицо не вернуло денежные средства.

Порядок инвентаризации расчетов с персоналом четко не определен, поэтому если имеются особенности расчетов с персоналом, то порядок инвентаризации лучше установить в локальном акте. Общий же порядок проведения инвентаризации установлен в приказе Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Но в целом алгоритм инвентаризации расчетов с персоналом следующий:

|

Количество инвентаризаций в отчетном году, дата их проведения, |

|

Руководитель издает приказ о проведении инвентаризации |

|

Руководитель назначает членов инвентаризационной комиссии |

|

Анализ счетов по конкретным работникам |

|

Анализ документов в отношении работников |

|

Оформление акта по форме ИНВ-17 и занесение результатов в форму ИНВ-23 |

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.).

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

В отношении инвентаризации расчетов с работниками важно, что по задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. Резерв на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам, отражаемый в годовом балансе, должен быть уточнен, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений в Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации, Государственный фонд занятости Российской Федерации и на медицинское страхование.

Соответственно, результаты инвентаризации оформляются актом.

ПОЛЕЗНО ЗНАТЬ

Все унифицированные формы, перечисленные в схеме, утверждены постановлением Госкомстата России от 18.08.1998 № 88. В то же время любая компания может использовать и самостоятельно разработанные бланки.

Проверяем расчеты по оплате труда

Порядок проверки расчетов по оплате труда и конкретный перечень документов также устанавливаются в каждом конкретном случае.

Лучше провести инвентаризацию в три этапа.

На первом этапе необходимо проверить операции по счетам:

- 71 «Расчеты с подотчетными лицами» (суммы, выданные под отчет, по которым не получены авансовые отчеты);

- 73 «Расчеты с персоналом по прочим операциям» (задолженность работников по возврату займов,

по возмещению материального ущерба, причиненного работником организации в результате недостач

и хищений, брака и т. п.).

Проверяются также кредитовые остатки по счетам:

- 70 «Расчеты с персоналом по оплате труда» (задолженность перед работниками по заработной плате, по выплате пособий по временной нетрудоспособности, по беременности и родам и т. п., по выплате доходов от участия в организации (дивидендов));

- 71 «Расчеты с подотчетными лицами» (суммы перерасходов по авансовым отчетам, подлежащие возмещению подотчетным лицам);

- 73 «Расчеты с персоналом по прочим операциям» (задолженность перед работниками по выплате компенсации за использование личного автотранспорта (иного имущества) в служебных целях и т. п.).

При проведении инвентаризации депонированных сумм проверяется соответствие остатка по счету 76 субсчету 4 «Расчеты по депонированным суммам» суммам в книге учета депонированной зарплаты или в карточках депонентов, при необходимости – с расчетно-платежными ведомостями.

Пример 1.

Приведем пример ошибки, выявленной при инвентаризации.

Бухгалтер А. К. Иванова два раза начислила секретарю С. С. Беловой отпускные.

Бухгалтер должна была начислить сумму 18 000 руб., а начислила 36 000 руб.

Бухгалтер договорилась с С. С. Беловой о том, что она вернет сумму в кассу.

В бухгалтерском учете сумма, излишне начисленная работнику, сторнирована:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 26 | 70 | 18 000 | Сторнирована сумма, излишне начисленная работнику вследствие счетной ошибки |

К негативным последствиям несвоевременного обнаружения ошибки могло бы относиться:

- увольнение работника;

- отказ от возврата излишне начисленных средств.

На втором этапе целесообразно провести проверку документов.

Правильность начисления заработной платы регулируется:

- положениями, инструкциями и решениями работодателя, регулирующими систему оплаты труда;

- штатным расписанием;

- постановлениями, приказами, распоряжениями, коллективным договором, иными решениями

по организации работ, выплате заработной платы, премий, материальной помощи или иных вознаграждений; - договорами, по которым предусмотрена выплата заработной платы или иных вознаграждений,

в том числе договорами гражданско-правового характера; - другими документами, имеющими отношение к выплатам в пользу работников.

Инвентаризация расчетов с персоналом – это проверка обоснованности сумм задолженности в расчетах с работниками, которая числится на счетах бухгалтерского учета компании.

Пример выявленной ошибки.

Инвентаризационная комиссия выявила наличие разных сумм в штатном расписании и трудовом договоре. В трудовом договоре сумма оклада – 30 000 руб. В штатном расписании – 26 000 руб.

По результатам инвентаризации было выявлено, что работнику была повышена заработная плата, вместе с тем в штатном расписании была допущена ошибка.

К негативным последствиям несвоевременного обнаружения ошибки могли бы относиться:

- претензии налоговых органов;

- претензии Пенсионного фонда и ФСС РФ.

Начисления по кредиту счета 70 сверяют с расчетными и расчетно-платежными ведомостями. Обороты по дебету счета 70 сверяют с расходными кассовыми ордерами или платежными поручениями, если зарплата перечисляется по безналичному расчету, с документами, на основании которых производились удержания.

Также проверке подлежат следующие документы:

- приказ о приеме на работу;

- табели учета использования рабочего времени и расчета заработной платы;

- договоры гражданско-правового характера, по условиям которых на выплачиваемые вознаграждения начисляются страховые взносы;

- расчетные ведомости;

- платежные ведомости;

- лицевые счета;

- банковские и кассовые документы на предмет выплат в пользу работников (доход), не относящихся

к фонду оплаты труда (материальная помощь; премии, не связанные с выполнением трудовых обязанностей; другие единовременные поощрения, включая стоимость подарков; средства

на возмещение расходов работников по оплате жилья; надбавки к пенсиям работающим на предприятии

из средств работодателя; расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам за счет предприятия; оплата путевок работникам и членам их семей на экскурсии, путешествия за счет средств работодателя и др.).

Информация о выплате работникам заработной платы представлена в платежных (расчетно-платежных) ведомостях и расходных кассовых ордерах.

Если в компании работают инвалиды, которые имеют сокращенную рабочую неделю и льготы по страховым взносам, то нужно проверить:

- заверенные печатью организации и подписями ее руководителя и главного бухгалтера списки работающих инвалидов с указанием группы инвалидности, номера пенсионного удостоверения, номера и даты выдачи удостоверения, подтверждающего факт установления инвалидности, на каждого инвалида;

- сведения о величине выплат, начисленных в пользу работающих инвалидов;

- справки (копии справок) учреждений медико-социальной экспертизы, подтверждающие наличие инвалидности у работников-инвалидов;

- копии расчетно-платежных документов, подтверждающих суммы выплат в пользу работников, являющихся инвалидами I, II, III групп, организациями любых организационно-правовых форм;

- документы, подтверждающие наличие трудовых отношений организации с работниками-инвалидами.

На третьем этапе целесообразно уделить внимание отдельным случаям (например, если произошел несчастный случай на производстве).

Назначение и выплата пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием производятся в порядке, установленном законодательством Российской Федерации для назначения и выплаты пособий по временной нетрудоспособности по государственному социальному страхованию (п. 1 ст. 15 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, необходимо провести проверку:

- счетов бухгалтерского учета;

- документов;

- особых ситуаций, связанных с оплатой труда.

Кредитовое сальдо счета 70 показывает задолженность компании перед работниками. Это начисленная, но не выплаченная зарплата, отпускные и т. п.

Проверяем расчеты с персоналом по прочим операциям

Для инвентаризации расчетов с персоналом по прочим операциям необходимо проверить операции по счету 73.

В рамках проверки счета 73 нужно оценить:

- сумму, которую надо выдать под отчет;

- срок, на который выдаются деньги;

- подпись руководителя организации (иного лица, уполномоченного подписывать заявления о выдаче денег под отчет доверенностью);

- дату подписания заявления.

Также нужно проверить:

- расходные кассовые ордера (РКО) по форме № КО-2;

- приказы;

- трудовые договоры с работниками;

- авансовые отчеты;

- чеки на покупку.

Инвентаризация расчетов с подотчетными лицами состоит в выверке остатков по каждому подотчетному лицу в отношении выданных авансов (представленных отчетов), в проверке соблюдения подотчетным лицом сроков представления авансового отчета и возврата неизрасходованных по нему сумм, наличия первичных документов, подтверждающих произведенные оплаты, соответствия отчета целевому назначению полученного аванса (п. 3.47 Методических указаний по инвентаризации).

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской, а также депонентской задолженности, по которым истекли сроки исковой давности (пп. «в» п. 3.48 Методических указаний по инвентаризации).

Кредитовый остаток по счету 73 говорит о том, что у компании есть задолженность перед работниками.

Самыми распространенными ошибками, выявляемыми при инвентаризации, являются:

- невозврат денежных средств;

- использование средств работником на личные цели;

- выдача средств под отчет при отсутствии отчета за ранее выданные средства.

ПРИМЕР ИЗ СУДЕБНОЙ ПРАКТИКИ

В суде рассматривалась достаточно банальная ситуация, когда денежные средства были взяты директором из кассы в качестве расчетов с подотчетными лицами и были использованы на личные нужды. При этом директор не отчитался об использовании денежных средств и не возвратил деньги в кассу. Судом было установлено, что директор должен вернуть ущерб компании в размере 336 414 руб. 37 коп. (постановление Арбитражного суда Северо-Кавказского округа от 16.09.2015 № Ф08-6779/2015). На стадии инвентаризации возможно выявить данный факт использования средств в собственных целях быстрее.

Результаты инвентаризации расчетов с работниками

Результаты инвентаризации оформляются актом. Причем компания может использовать как утвержденную форму ИНВ-17, так и разработать собственный акт, поскольку согласно Закону № 402-ФЗ «О бухгалтерском учете» компания может использовать собственные разработанные формы с учетом наличия обязательных реквизитов.

Главное, чтобы в форме была отражена:

- дебиторская задолженность;

- кредиторская задолженность.

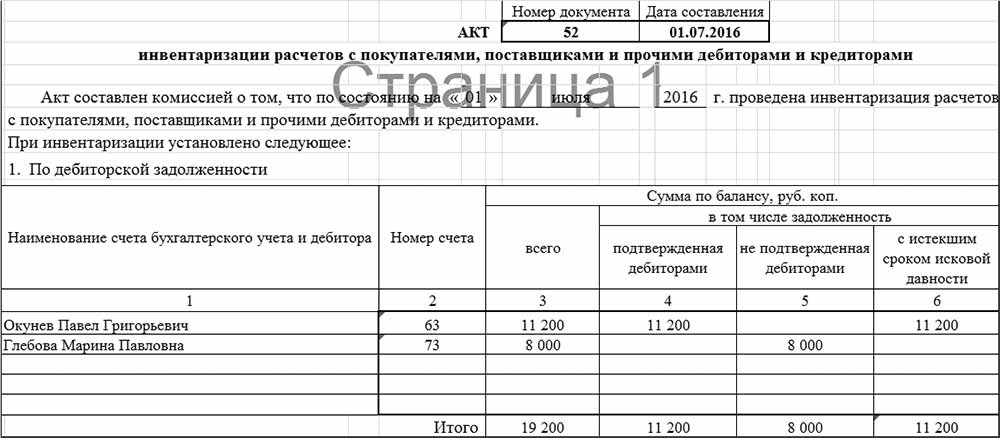

Отразим дебиторскую задолженность в акте.

Пример 2.

Работнику П. Г. Окуневу излишне начислены отпускные – 11 200 руб. Срок исковой давности истек, поэтому взыскать задолженность уже нельзя.

Соответственно, при проведении инвентаризации данная сумма отражается в акте, а в дальнейшем ее возможно списать в учете.

Еще одна сумма, занесенная в акт, – это неподтвержденная документами подотчетная сумма – 8000 руб.

В этом случае необходимо затребовать с работника объяснения, попытаться восстановить документы. Если сумма задолженности числится в учете по вине работника, то необходимо будет взыскивать ее с работника. Для этого необходимо предложить работнику добровольно вернуть денежные средства. Если работник откажется вернуть средства, то целесообразно будет обратиться в суд. Из акта видно, что срок исковой давности по данному случаю не истек.

Теперь отразим в акте кредиторскую задолженность.

Пример 3.

Комиссия выявила выдачу из кассы по приходному ордеру перерасхода по командировке.

Также отражена депонированная заработная плата физическому лицу, оказывающему услуги по гражданско-правовому договору. В дни выдачи заработной платы физлицо за данными денежными средствами не обратилось, в этой связи средства были переведены на депонент.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией расчетов по оплате труда.

При инвентаризации комиссия может выявить дебетовые остатки по счетам 70, 71, 73. Это означает, что работники задолжали компании. Например, им излишне выплачена зарплата, отпускные, сотрудники не отчитались вовремя по подотчетным суммам, не вернули заем и т. д. В каждом конкретном случае применяются свои правила погашения долга. Они установлены в ст.ст. 137, 138, 248 и 392 Трудового кодекса, ст. 811 Гражданского кодекса.

Какой датой оформить результаты инвентаризации?

Инвентаризация может продолжаться не один день, особенно если речь идет о наличии структурных подразделений, каждое из которых начисляет и выплачивает заработную плату.

По общему правилу, сроки и даты инвентаризации оформляются в соответствующем приказе.

В распоряжении указываются:

- наименование или фамилия, имя и отчество налогоплательщика, в отношении имущества которого проводится инвентаризация;

- юридический адрес или место жительства налогоплательщика;

- состав инвентаризационной комиссии во главе с председателем;

- имущество, подлежащее инвентаризации, и его местонахождение;

- сроки проведения инвентаризации (даты начала и окончания).

При этом даты инвентаризации в акте должны совпадать с датами, установленными в приказе о проведении инвентаризации. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации (ст. 11 Федерального закона № 402-ФЗ «О бухгалтерском учете»).

Обязательной считается инвентаризация в конце года. Перед составлением годовой бухгалтерской отчетности все организации независимо от их организационно-правовых форм и применяемых налоговых режимов обязаны провести инвентаризацию. Обычно результаты инвентаризации в данном случае оформляют на конец года, на 31 декабря 2016 года.

Инвентаризация дебиторской и кредиторской задолженности проводится по состоянию на 31 декабря отчетного года включительно. Кроме того, обязательной является инвентаризация: при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации. В этом случае факт обязательной инвентаризации оформляют на дату окончания инвентаризации и составления соответствующего акта. Если руководитель экономического субъекта проводит инвентаризацию чаще, например, один раз в квартал, то, соответственно, инвентаризация будет проводиться на конец квартала.

- Рекомендации в приложении к письму от 09.01.2013 № 07-02-18/01.

Как исправить ошибки при начислении зарплаты?

Основной целью инвентаризации является недопущение и исправление ошибок. Если ошибка начислена и выявлена в текущем периоде, то исправить ее в бухгалтерском учете возможно путем сторнирования.

Пример 4.

Работнику А. А. Ягодову была излишне начислена заработная плата (аванс). Бухгалтер выявил данную ошибку в конце месяца и исправил путем сторнирования излишне начисленной заработной платы.

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 20 | 70 | 30 000 | Сторнирована излишне начисленная заработная плата |

Проблема может возникнуть, когда излишне начисленная заработная плата была выплачена в прошлом периоде, а работник в добровольном порядке отказывается возвращать переплату. Если работник не согласен, что переплата произошла ввиду счетной ошибки, то взыскание с работника излишне выплаченных сумм будет осуществляться в судебном порядке. Также нужно помнить о размере удержаний, установленных ст. 138 ТК РФ.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику.

Представим себе другую ситуацию. В компании установлена программа лояльности, в соответствии с которой работникам предоставляются займы. Однако при увольнении работника компания забыла взыскать сумму задолженности по договору займа. В этом случае возможно взыскать задолженность в судебном порядке. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 809 настоящего Кодекса (ст. 811 ГК РФ). Но если бы инвентаризация не была проведена или была бы проведена не вовремя, то в этом случае компания могла потерять возможность взыскания средств в судебном порядке в связи с истечением срока исковой давности.

В некоторых случаях ошибка может быть связана с недоплатой работнику каких-либо средств, например, отпускных, надбавок или положенных по законодательству компенсационных выплат. В этом случае исправить ошибку возможно, доплатив работнику недостающие средства.

Пример 5.

Отпускные: перерасчет зарплаты внутри расчетного периода.

В ПАО «Мир» работает А. С. Иванов с окладом 25 000 руб.

В июле 2016 года бухгалтер обнаружила, что работнику в 2015–2016 гг. не выплачивали надбавку за выслугу лет в размере 11% оклада – 2750 руб. за полностью отработанный месяц.

В этом же месяце работнику был произведен перерасчет зарплаты, выплачены недостающие суммы (2750 руб. в месяц) и компенсация за задержку выплаты зарплаты в размере 10 116 руб.

Таким образом, различные ошибки возможно исправить по-разному, например, в некоторых случаях достаточно доплатить недостающие суммы работнику или взыскать их по заявлению сотрудника с учетом ограничений, предусмотренных законодательно, а некоторые ошибки требуют судебных разбирательств.