Поделиться статьёй:

Пригарина М. В.,

практикующий юрист, начальник юридического отдела ООО «Инфа»

2-НДФЛ за 2016 год

Форма 2-НДФЛ является достаточно привычной формой, которая подается в ИФНС по общему правилу ежегодно не позднее 01 апреля года, следующего за истекшим налоговым периодом, а при невозможности исчислить налог – не позднее 01 марта года, следующего за истекшим. Главным изменением 2016 года стало введение отчетности 6-НДФЛ, которая фактически дублирует уже привычную форму 2-НДФЛ.

В отличие от 2016 года, 2017 год не принес достаточно серьезных изменений в отношении отчетности и уплаты НДФЛ. Однако на некоторые поправки необходимо обратить внимание.

- В ст. 226 НК РФ уточнена формулировка понятия налогового агента. Теперь налоговыми агентами признаются также российские организации, которые производят перечисление сумм денежного довольствия, денежного содержания, заработной платы, иного вознаграждения (иных выплат) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных сил Российской Федерации.

- Внесены уточнения в порядок постановки на учет налоговых агентов. Постановка на учет (снятие с учета) в налоговом органе российской организации в качестве налогового агента осуществляется налоговыми органами на основании заявления, представляемого этой организацией в налоговый орган по месту своего нахождения в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика, в течение пяти дней со дня получения такого заявления, и в тот же срок организации направляется уведомление о постановке на учет (снятии с учета) в соответствующем налоговом органе в качестве налогового агента.

- Введено освобождение от уплаты НДФЛ в отношении проведения независимой оценки квалификации. Плата за независимую оценку квалификации работника не облагается НДФЛ (п. 21.1 ст. 217 НК РФ). Если физическое лицо платит самостоятельно за прохождение независимой оценки своей квалификации, оно имеет право на социальный вычет по НДФЛ. Кроме того, организация сможет учесть затраты на оплату оценки квалификации в расходах по налогу на прибыль, ЕСХН или УСН.

ПОЛЕЗНО ЗНАТЬ

Налоговые агенты отчитываются по НДФЛ путем представления налоговым органам сведений о НДФЛ, удержанном у физических лиц.

С чего начинать заполнение 2-НДФЛ?

Начать заполнение справки 2-НДФЛ необходимо с того, чтобы определить, в каком случае заполняется справка:

1) для представления этой справки в налоговый орган (п. 5 ст. 226, п. 2 ст. 230 НК РФ);

2) для выдачи справки физическому лицу по его заявлению (п. 3 ст. 230 НК РФ).

После этого необходимо проверить персональные данные сотрудника, ведь такие данные могли измениться, например, фамилия, имя или отчество, ИНН и иные данные. Перед представлением справки по форме 2-НДФЛ налоговым агентам необходимо провести мероприятия по актуализации персональных данных физических лиц – получателей доходов в целях представления достоверных справок по форме 2-НДФЛ за 2016 год и проверить актуальность персональных данных работников.

В случае если у физического лица произошло изменение персональных данных после представления налоговым агентом справки по форме 2-НДФЛ в налоговый орган, уточненную справку по форме 2-НДФЛ об изменении персональных данных физического лица представлять не следует (письмо ФНС России от 01.11.2016 № БС-4-11/20817).

Также важно проверить начисленные суммы налога. При проверке очень важно, какая ставка НДФЛ используется. Иностранный работник приобретает статус налогового резидента РФ, только если пробудет на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Причем его статус может меняться из месяца в месяц. Это связано с тем, что указанный период в 12 месяцев не ограничен рамками календарного года. Если сотрудник провел в России за год менее 183 дней и стал нерезидентом, начислите со всех его доходов текущего года НДФЛ по ставке 30% (письмо Минфина России от 05.04.2012 № 03-04-05/6-444).

Если же сотрудник находится в России за год как минимум 183 дня и получил статус налогового резидента, пересчитайте налог со всех его доходов с начала года по ставке 13% (письмо Минфина России от 03.10.2013 № 03-04-05/41061).

Факт резидентства нужно определять на каждую дату выплаты налогоплательщику дохода.

| Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | |

|---|---|---|---|---|---|---|---|---|---|---|

| 01 | 2000 | 15 600,00 | 12 | 2000 | 16 200,00 | |||||

| 02 | 2000 | 15 600,00 | 12 | 2760 | 3456,25 | |||||

| 03 | 2000 | 13 800,00 | ||||||||

| 03 | 2300 | 1800,00 | ||||||||

| 04 | 2000 | 16 200,00 | ||||||||

| 05 | 2000 | 16 200,00 | ||||||||

| 06 | 2000 | 16 200,00 | ||||||||

| 06 | 2760 | 10 000,00 | 503 | 4000,00 | ||||||

| 06 | 2012 | 14 864,56 | ||||||||

| 07 | 2000 | 2113,04 | ||||||||

| 08 | 2000 | 16 200,00 | ||||||||

| 09 | 2000 | 16 200,00 | ||||||||

| 10 | 2000 | 16 200,00 | ||||||||

| 10 | 2010 | 11 350,20 | 403 | 10 450,67 | ||||||

| 11 | 2000 | 16 200,00 |

Отражение в справке переходящих сумм с одного года в другой

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, представляется налоговым агентом за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 01 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

То есть если доходы были выплачены за прошлый год, например дивиденды, то они отражаются в том периоде, когда была осуществлена выплата. В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты согласно п. 4 ст. 226 НК РФ обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Если речь идет о заработной плате за декабрь, то заработная плата за декабрь отражается именно за тот месяц, за который она начислена.

Адрес места жительства налогоплательщика указывается в 2-НДФЛ на основании документа, удостоверяющего его личность, либо иного подтверждающего документа.

Соотношение 2-НДФЛ с 6-НДФЛ

После заполнения формы 2-НДФЛ необходимо сверить форму с теми данными формы 6-НДФЛ, которая заполнялась в течение года.

Контрольные соотношения двух форм отчетности следующие:

|

Контрольное равенство |

Пояснение к равенству |

|---|---|

|

Строка 020 (сумма начисленного дохода) по каждой ставке (строка 010) равна сумме строк «Общая сумма дохода» форм 2-НДФЛ с признаком 1 по соответствующей налоговой ставке |

Сумма дохода, облагаемого по соответствующей ставке, отражается и в строке 020 формы 6-НДФЛ, и в разд. 5 формы 2-НДФЛ. Такие показатели форм должны совпадать. Ошибка – при несовпадении показателей получается, что в одном из документов представлены недостоверные сведения. Последствия: - налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; - если будет установлен факт налогового правонарушения, инспекция составит акт проверки |

|

Строка 025 (сумма начисленного дохода в виде дивидендов) равна общей сумме такого дохода по всем справкам 2-НДФЛ с признаком 1 |

Доходы в виде дивидендов имеют в форме 2-НДФЛ код 1010. Эти суммы отражают в разд. 3 формы 2-НДФЛ и в строке 025 формы 6-НДФЛ. Показатели форм должны совпадать. Ошибка – при несовпадении показателей получается, что в одном из документов представлены недостоверные сведения. Последствия те же |

|

Строка 040 (сумма исчисленного налога) по каждой ставке (строка 010) равна сумме строк «Сумма налога исчисленная» форм 2-НДФЛ с признаком 1 по соответствующей налоговой ставке |

Сумму исчисленного налога отражают в разд. 5 формы 2-НДФЛ (по каждому физическому лицу) и в строке 040 формы 6-НДФЛ (в целом по организации). Показатели форм должны совпадать. Ошибка – при несовпадении показателей сумма НДФЛ может быть искажена. Последствия те же |

|

Строка 080 (сумма налога, не удержанного налоговым агентом) равна общей сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ с признаком 1 |

Сумму неудержанного налога отражают в разд. 5 формы 2-НДФЛ (по каждому физическому лицу) и в строке 080 формы 6-НДФЛ (в целом по организации). Показатели форм должны совпадать. Ошибка – при несовпадении показателей сумма неудержанного налога может быть искажена. Последствия те же |

|

Строка 060 (количество физических лиц, получивших доход) равна общему количеству справок 2-НДФЛ с признаком 1 |

Так как сопоставление происходит по итогам года, у организации к этому моменту должны быть справки 2-НДФЛ по всем лицам, получившим доход. Ошибка – при несовпадении показателей может быть искажено количество получателей дохода или не по всем из них составлены справки 2-НДФЛ. Последствия те же |

Однако в некоторых случаях возможны различия в данных формах, продиктованные объективными причинами.

Налоговый агент не смог удержать налог

Рассмотрим следующую ситуацию: налоговый агент не смог удержать налог, например, была проведена рекламная акция, в результате которой покупатели получили доход. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ).

Пример.

Общество с ограниченной ответственностью «Метод-М» сделало покупателю по акции подарок на сумму 19 000 руб. НДФЛ удержать не представляется возможным.

Необходимо заполнить справку 2-НДФЛ.

|

Месяц |

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

|---|---|---|---|---|

|

XII |

2720 |

19 000 |

В поле «Признак» заголовка в этом случае заносится 2.

В разд. 3 справки в поле «Месяц» надлежит привести порядковый номер месяца, в котором выплачен доход, с которого не удержана сумма налога. Поскольку таковой – декабрь, то в поле указывается XII.

В поле «Код дохода» заносится код дохода 2720, соответствующий доходу в виде ценного подарка.

Проведение камеральной налоговой проверки сведений по форме 2-НДФЛ НК РФ не предусмотрено.

- Письмо от 09.08.2016 № ГД-4-11/14515.

Удержали больше, чем нужно

Если НДФЛ был удержан в большем размере, то в этом случае, по мнению Минфина, сумма такого превышения не признается налогом. В таком случае налоговому агенту следует обратиться в налоговый орган с заявлением о возврате на расчетный счет организации суммы, не являющейся налогом на доходы физических лиц и ошибочно перечисленной в бюджетную систему Российской Федерации.

Работник пишет заявление, и на основании данного заявления налоговый агент, то есть организация, возмещает налог из ИФНС. Возврат излишне уплаченного НДФЛ налоговому агенту производится на основании его заявления, поданного в налоговый орган. Также налоговый агент должен представить в инспекцию документы, подтверждающие излишнее удержание сумм НДФЛ. Это справки по форме 2-НДФЛ, реестр сведений о доходах физических лиц, документы, подтверждающие факт перечисления и необоснованность удержания налога (в случае если какие-либо доходы налогоплательщика не подлежали налогообложению), и т. д. (письмо Минфина России от 03.04.2009 № 03-04-06-01/76).

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении. А вот вернуть деньги из кассы нельзя.

В справке 2-НДФЛ сумма переплаты указывается отдельно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

Сведения по форме 2-НДФЛ представляются налоговыми агентами в электронном виде по телекоммуникационным каналам связи или на электронных носителях.

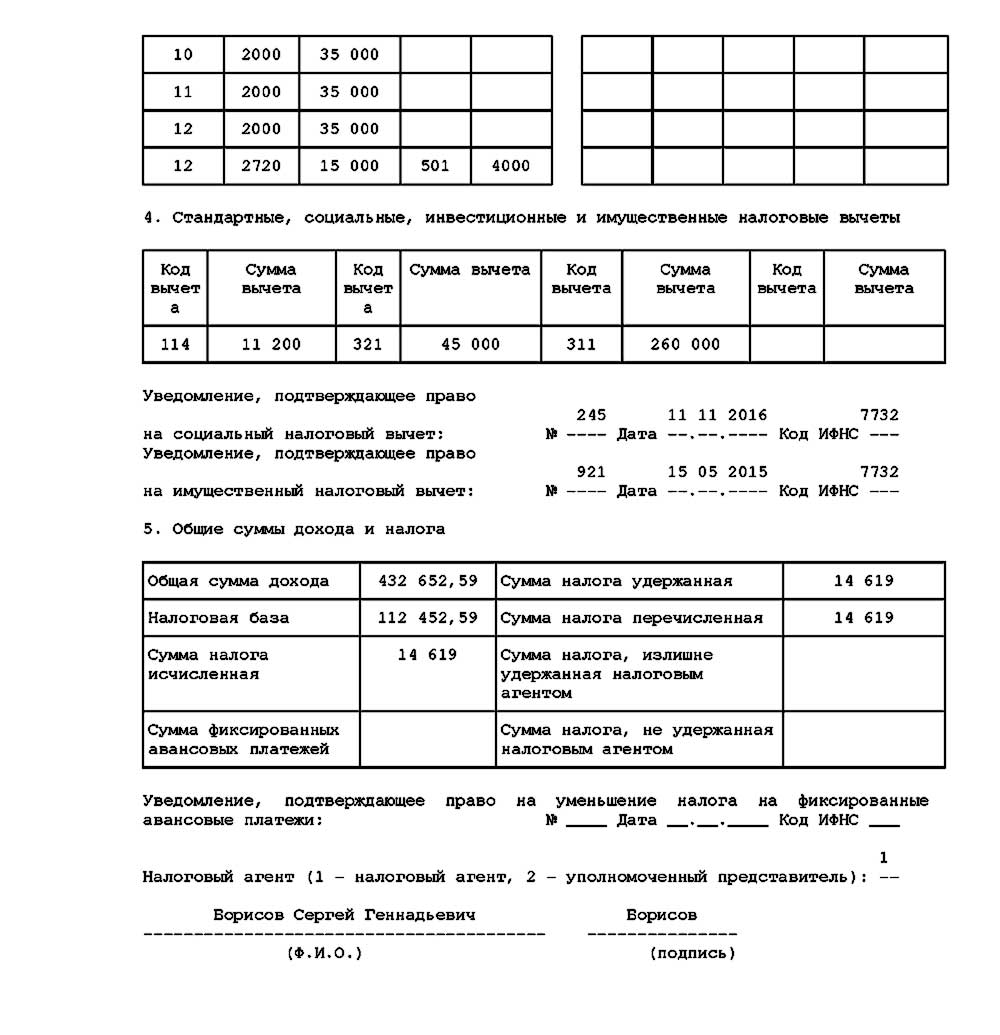

Пример заполнения справки

При заполнении справки важно, что в справке указываются не только доходы, но и налоговые вычеты.

При заполнении информации о вычетах нужно помнить, что вычеты имеют свои коды:

- 126 – стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 – стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере);

- 311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 – вычет из стоимости подарков (до 4000 руб. в год);

- - 503 – вычет из суммы матпомощи (до 4000 руб. в год).

Скачать: Пример заполнения справки

После заполнения формы 2-НДФЛ необходимо сверить данные сумм в форме 6-НДФЛ с данными бухгалтерского учета:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».