Поделиться статьёй:

Назарова А. В.,

практикующий бухгалтер

Земельный налог за 2016 год

Применение УСН не освобождает от уплаты земельного налога организации и индивидуальных предпринимателей, которые обязаны его уплачивать.

Статьей 388 НК РФ регламентируется уплата земельного налога юридическими и физическими лицами в случае нахождения в их собственности, бессрочном пользовании, пожизненном владении земельного участка. Основным понятием при расчете земельного налога является кадастровая стоимость земли. Налоговые ставки устанавливаются региональным правительством. На сегодняшний день предельным значением налоговой ставки, согласно п. 1 ст. 394 НК РФ, является: для земель сельскохозяйственного назначения или земель в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 ЗК РФ) – 0,3%, а для иных земель – 1,5%.

К объектам налогообложения не относятся:

- земельные участки, не подлежащие продаже, и если на них располагаются особо ценные объекты культурного наследия народов РФ;

- земельные участки с объектами, включенными в Список всемирного наследия;

- земельные участки с объектами археологического наследия, музеями-заповедниками;

- земельные участки с историко-культурными заповедниками;

- земельные участки, которые входят в состав общего имущества многоквартирного дома.

Размер земельного налога получается равным произведению налоговой ставки на налоговую базу, то есть кадастровую стоимость, взятую на начало налогового периода. Исходя из ст. 396 НК РФ налог платится авансовыми платежами, согласно срокам, установленным региональными законами. Для определения размера налога можно воспользоваться калькулятором с официального сайта налогового органа, который автоматически рассчитает сумму налога любого земельного участка или любой недвижимости по кадастровому номеру.

ПОЛЕЗНО ЗНАТЬ

Налогоплательщик имеет право пересчитать размер земельного налога в случае оспаривания кадастровой стоимости своей земли в суде при положительном решении в его пользу.

Организациям, применяющим УСН, для принятия земельного налога в качестве расходов (пп. 22 п. 1 ст. 346.16 НК РФ) необходимо использовать земельный участок, за который начислен налог, в своей коммерческой деятельности. Но включение в расходы возможно только при УСН «доходы-расходы».

Что касается бухгалтерского учета, то вести учет земельного налога стоит на счете 68 «Расчеты по налогам и сборам», открыв соответствующий субсчет «Земельный налог».

| Дебет | Кредит | Операция |

|---|---|---|

| 20 | 26, 44, 91 | Начислен земельный налог |

| 68 субсчет «Земельный налог» | 51 | Уплачен земельный налог |

Срок подачи налоговой декларации по земельному налогу – до 01 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ).

Организации и ИП не платят земельный налог, если земельный участок находится в их пользовании по договору аренды или договору безвозмездного срочного пользования.

Есть ли изменения, которые нужно учесть при составлении декларации?

С 2017 года будут действовать санкции за неисполнение обязанностей по самостоятельному обращению в налоговый орган в связи с неполучением уведомления. Уведомление должно приходить за 30 дней до граничного срока уплаты земельного налога, то есть до 01 октября. В нем должны быть указаны: сумма налога, подлежащая уплате, объект налогообложения, налоговая база и срок уплаты налога. Уведомление можно получать в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Штраф составит 20% от неуплаченной суммы налога плюс пени (п. 3 ст. 129.1 НК РФ). Данные санкции возникнут, так как с 01 января 2015 года были введены изменения, согласно которым налоговые органы самостоятельно рассчитают земельный налог и направят уведомление налогоплательщику до 01 октября года, следующего за отчетным (ст. 2 Федерального закона от 04.11.2014 № 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Более никаких изменений в 2016 году не было, декларация по земельному налогу заполняется и подается так же, как и в 2015 году, по форме, утвержденной приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и Порядка ее заполнения».

Налогоплательщики – юридические лица уплачивают земельный налог авансовыми платежами.

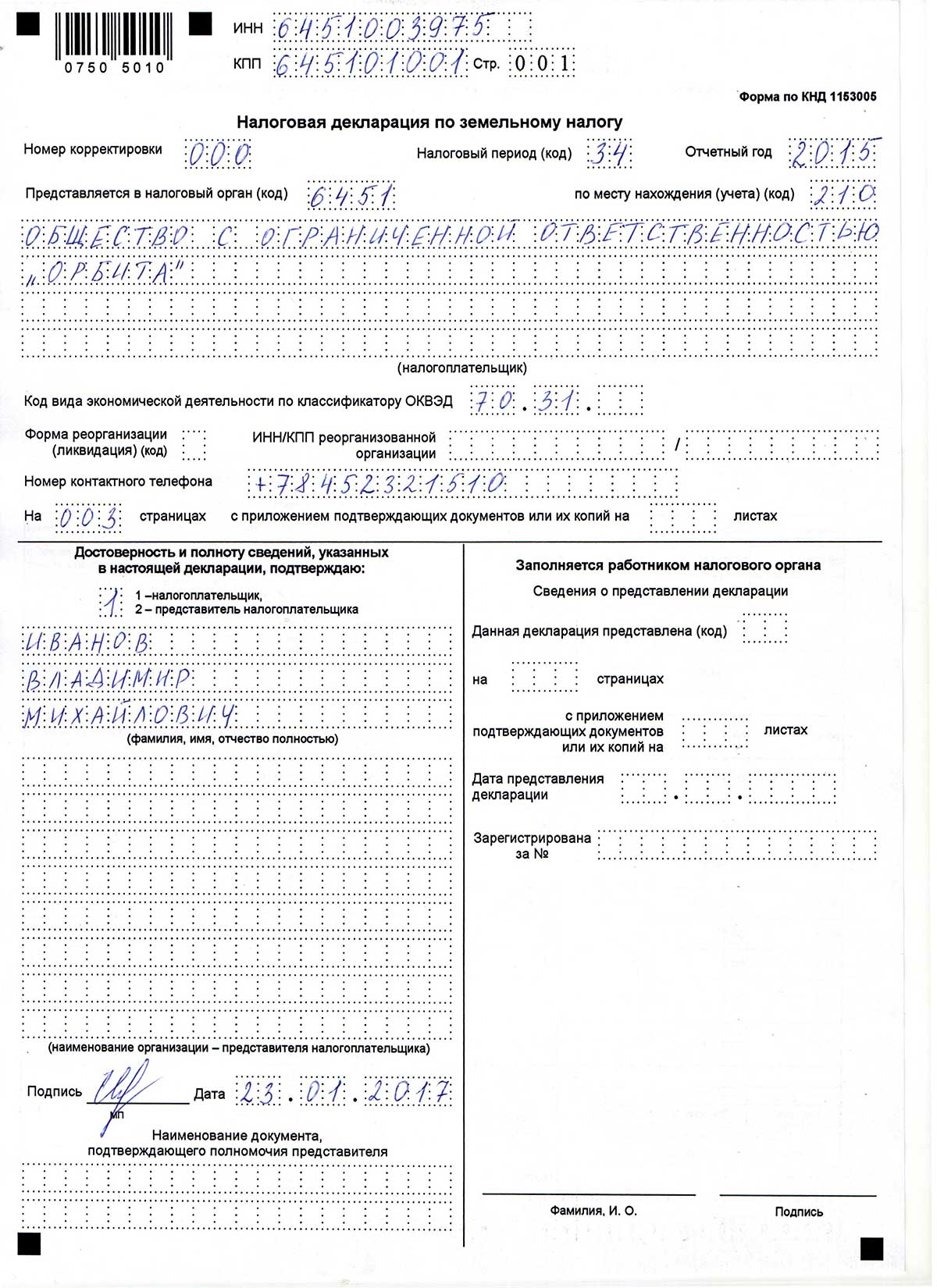

Пример заполнения декларации

Декларация по земельному налогу состоит из титульного листа и двух разделов. На титульном листе отражается вся информация об организации, в Разделе 1 указываются суммы уплаченных авансовых платежей и налог, подлежащий уплате в бюджет, а в Разделе 2 непосредственно сам расчет налога, в основном это отражение различных льгот и коэффициентов. На основе полученных в Разделе 2 данных заполняется сумма налога в Разделе 1.

Подается декларация по месту нахождения земельного участка, соответственно, если участков несколько и они на разных территориях, то и декларация подается по каждому отдельно в соответствующие по расположению земельных участков налоговые органы.

Форма подачи декларации может быть как на бумажном носителе, так и в электронном виде. При подаче на бумажном носителе она заполняется в двух экземплярах. Если вы отправляете ее по почте, то сроком подачи декларации будет считаться дата отправки письма. Письмо следует отправлять ценное с указанием описи во вложении.

По правилам заполнения можно сказать следующее: в ячейках строк можно прописывать только одно значение, при отсутствии какого-либо значения в строках документа ставится прочерк, каждая страница декларации должна быть пронумерована и напечатана на отдельном листе, данные листы не нужно сшивать или скреплять степлером, нельзя вносить исправления, используя корректирующие средства, каждое исправление должно быть отмечено должностным лицом. В случае заполнения декларации от руки нужно писать печатными символами черными или синими чернилами.

Образец заполнения

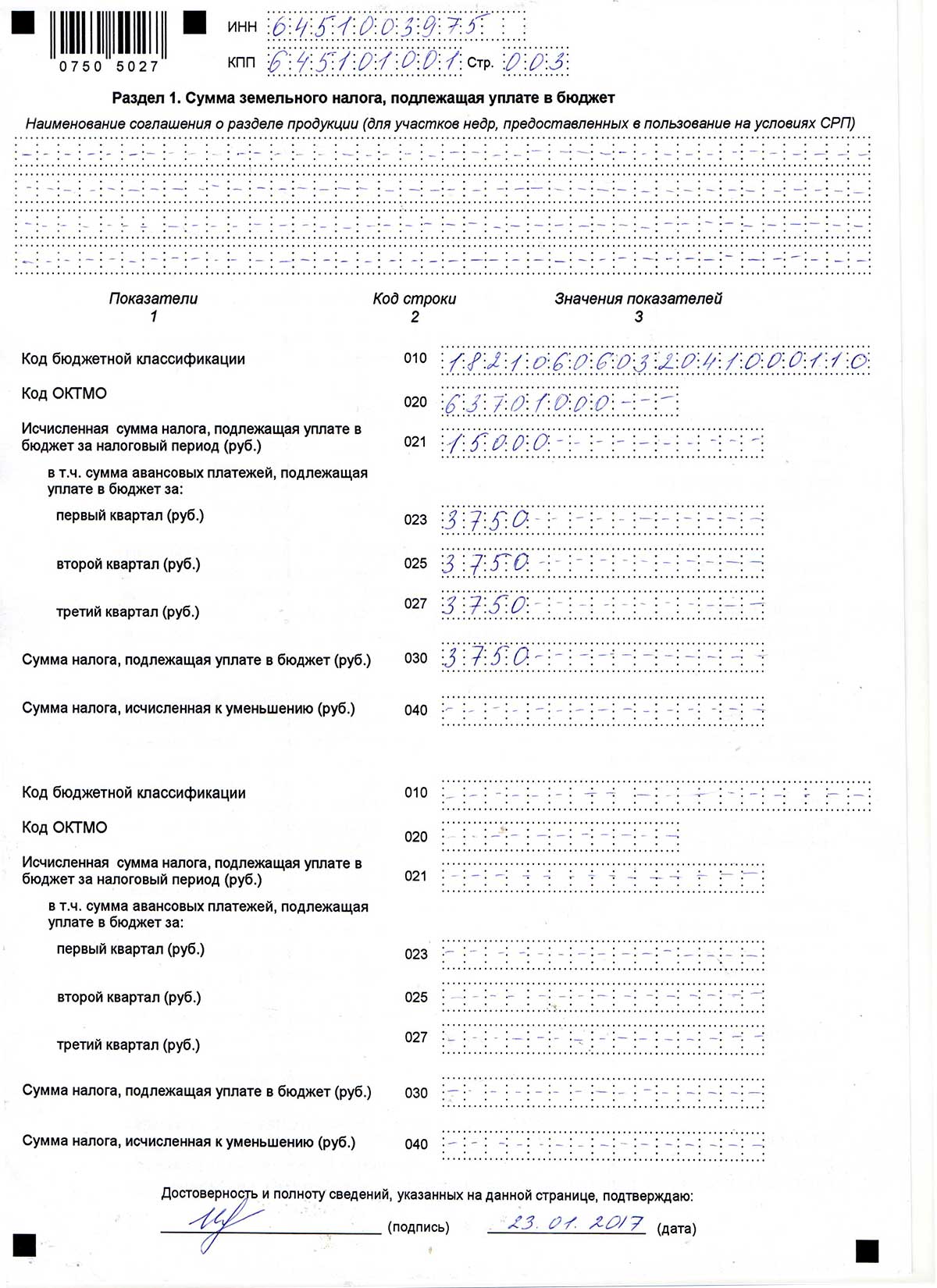

Раздел 1 носит сводный характер и содержит несколько блоков одинаковых строк 010–040, заполняемых по каждой административно-территориальной единице, где будет перечисляться налог. По стр. 010 каждого блока отражается КБК. По стр. 030 – сумма земельного налога, т. е. положительная разница между исчисленным налогом и величиной авансовых платежей, уплаченных в течение года.

По стр. 020 – код по ОКАТО административно-территориального образования, на территории которого уплачивают налог. Стр. 040 – сумма налога к уменьшению, а именно отрицательная разница между исчисленным налогом и величиной авансовых платежей, перечисленных в течение года (указывается без знака «-»). Суммы авансовых платежей указываются по строкам 023, 025, 027 за I, II и III кварталы соответственно. Исчисленная сумма налога, которая определяется как сумма всех стр. 280 Раздела 2, заполненных по соответствующим ОКАТО и КБК, отражается по стр. 021.

В Разделе 2 сначала заполняется кадастровый номер земельного участка (его можно узнать из свидетельства о государственной регистрации права или из кадастрового паспорта). По стр. 010 указывается КБК (из приказа Минфина от 16.12.2014 № 150н), по стр. 020 – ОКТМО (из Общероссийского классификатора территорий МО).

Согласно приложению № 5 к приказу ФНС № ММВ-7-11/696@ в стр. 030 необходимо указать категорию земель, в стр. 050 – кадастровую стоимость земли, которую можно узнать на сайте Госреестра в публичной кадастровой карте. Если организации принадлежит 100% площади участка, то стр. 060 не заполняется. В стр. 070–120 указываются налоговые льготы, если таковые имеются. Налоговая база, равная кадастровой стоимости земли, проставляется в стр. 130, налоговая ставка – в стр. 140 (берется из местного земельного закона). Стр. 160 содержит данные по коэффициенту Кв, который применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода. Он определяется как отношение числа полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом периоде.

Например, организация владела участком год, тогда Кв = 12 мес. : 12 мес., т. е. 1. В стр. 170 приводится итог по расчету налога, который потом указывается также в стр. 280.

Например, 1 000 000 руб. x 1,5% = 15 000 руб.

За несвоевременную подачу декларации предусмотрена административная ответственность по ст. 106 НК РФ, ст. 2.1 КоАП РФ. Если налоговая инспекция обратится в суд, то административная ответственность в виде предупреждения или штрафа может быть наложена и на должностных лиц (ст. 15.5 КоАП РФ). Также предусмотрена налоговая ответственность (ст. 119 НК РФ), по которой штраф составляет 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации, но не менее 1000 руб. и не более 30% от суммы налога. В случае полной своевременной оплаты налога штраф за непредставление декларации составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, которая фактически была перечислена в бюджет в установленный срок.

По вопросам, связанным с изменением размера земельного участка, постановкой на кадастровый учет и государственной регистрацией прав на земельный участок, следует обращаться в Минэкономразвития России.

Ошибки, допускаемые при составлении данной декларации

Письмо ФНС от 30.05.2014 № БС-4-11/10399 поможет проверить правильность заполнения декларации по земельному налогу, в нем приведены контрольные соотношения показателей для налоговой декларации по земельному налогу и описаны возможные ошибки при составлении.

Для начала стоит внимательно заполнить кадастровую стоимость земельного участка или части участка, если налогоплательщик владеет только его долей, и соответственно правильно определить налоговую базу. Далее необходимо правильно определить льготы, если они полагаются налогоплательщику. После всего этого остается только правильно применить налоговую ставку и рассчитать сам налог.

При заполнении декларации возможны арифметические ошибки, особенно если у налогоплательщика большое число участков, да еще в разных территориальных округах или с различной категорией пользования. Ошибка может вкрасться в расчет суммы налога, подлежащей к уплате за отчетный год. Например, правильность подсчета суммы налога по коду ОКТМО и коду КБК в Разделе 1 – сумма стр. 021 с соответствующими кодами ОКТМО и КБК должна быть равна сумме всех строк 280 Раздела 2 с этими же кодами ОКТМО и КБК.

Также возможны логические ошибки, т. е. ошибки, допущенные при отражении взаимоувязанных строк декларации. К примеру, производится заполнение данных по КС в Разделе 2. Для начала проверяется заполнение строк 070 и 080. В стр. 070 указывается код налоговой льготы, в стр. 080 – необлагаемая сумма, т. е. льгота по данному коду. В случае незаполнения хотя бы одной из этих строк не будет исчислена сумма налоговой льготы или не указан ее код. Аналогично по строкам 090 и 100, 200 и 210, 220 и 230, 240 и 250, 260 и 270.

Ошибки могут быть выявлены и при соотнесении данной декларации с иными документами, служащими для осуществления налогового контроля.

Все соотношения делятся на внутридокументные КС, то есть соотношения между показателями декларации, которые проверяются по данным самой декларации, и междокументные КС – соотношения, которые проверяются между показателями налоговой отчетности и внешними источниками. Касаемо земельного налога таким внешним источником является форма Сведений о зарегистрированных правах на недвижимое имущество (в т. ч. земельные участки) и сделках с ним, правообладателях недвижимого имущества и об объектах недвижимого имущества. Данная форма имеет код по КНД 1114235 и утверждена приказом Минфина России и ФНС России от 13.01.2011 № ММВ-7-11/11. Указанный документ содержит кадастровый номер земельного участка (лист «А» строка 1.1) и кадастровую стоимость (долю кадастровой стоимости) земельного участка (лист «А» строка 1.10). Важно правильно указать кадастровую стоимость земельного участка, а также код ОКТМО, ИНН и КПП налогоплательщика и размер доли в праве собственности.

Проверка деклараций осуществляется в автоматическом режиме, но есть контрольные соотношения, которые могут быть не проверены. Например, КС 1.34 и 1.35, в которых анализируется применение налоговой льготы в виде снижения ставки налога в соответствии с п. 2 ст. 387 НК РФ. В случае выявления подобной ошибки налогоплательщик получает письменное уведомление о представлении в течение пяти дней пояснений или внесении соответствующих исправлений.

Налоговые органы при администрировании земельного налога должны руководствоваться информацией, содержащейся в государственном кадастре недвижимости.

- Письмо от 06.07.2015 № 03-05-04-02/38796.

Какие ситуации влияют на порядок заполнения декларации?

Возможна ситуация, когда у налогоплательщика имеется земельный участок, который находится на территории нескольких муниципальных образований. Как быть в таком случае, ведь НК РФ не содержит норм по решению данного вопроса? Разъяснение содержится в рекомендациях Минфина России, данных в письме от 26.10.2006 № 03-02-07/1-294.

Решение в следующем: нужно составить декларацию по земельному налогу отдельно по каждой части этого участка и подать ее в налоговую инспекцию того муниципального образования, на территории которого расположена соответствующая часть участка (п. 1 ст. 390 НК РФ). В Разделе 2 нужно будет указать один и тот же кадастровый номер земельного участка, но коды по ОКТМО для каждого муниципального образования свои (п. 5.4 Порядка, утвержденного приказом ФНС России от 28.10.2011 № ММВ-7-11/696).