Поделиться статьёй:

Дронов О. Б.,

практикующий юрист

Транспортный налог за 2016 год

Порядок исчисления суммы транспортного налога и сумм авансовых платежей по нему установлен ст. 362 НК РФ. В прошлом году в п. 3 этой статьи были внесены важные изменения, благодаря которым при продаже (покупке) транспортного средства налог теперь будет уплачивать кто-то один в зависимости от даты регистрации (снятия с нее) транспортного средства. Таким образом, «задвоение» по транспортному налогу было исключено.

Сам по себе транспортный налог является региональным сбором и служит для пополнения бюджета государства, поэтому ставки по нему определяют региональные законы, и они зависят от валовой вместимости, тяги реактивного двигателя и мощности двигателя соответственно. В ст. 361 НК РФ указаны базовые ставки. Субъекты РФ имеют право увеличивать либо уменьшать налоговые ставки, но не более чем в 10 раз. Исключением являются автомобили с мощностью двигателя менее 150 л.с. Ставки по ним уменьшать нельзя.

Налоговая база определяется для транспорта, который имеет двигатели, исходя из мощности двигателя в л.с.; для воздушного транспорта – как статическая тяга реактивного двигателя в килограммах силы; для буксируемых судов – как валовая вместимость в регистровых тоннах; для иного водного и воздушного транспорта – как единица транспортного средства.

Транспортный налог оплачивается в конце налогового периода по каждому транспортному средству в отдельности. В ряде регионов установлена оплата налога в течение года по итогам кварталов авансовыми платежами, в размере 1/4 годовой суммы налога (п. 2 ст. 360, п. 2.1 ст. 362, абз. 2 п. 1 и п. 2 ст. 363 НК РФ). В целом транспортный налог уплачивается по итогам года.

ПЕРВОИСТОЧНИК

Все организации, владеющие транспортными средствами, являются плательщиками транспортного налога, который они обязаны рассчитывать самостоятельно. Объектами по данному налогу признаются в соответствии со ст. 258 НК РФ мотоциклы, автомобили, автобусы, грузовики, снегоходы, моторные лодки и воздушные судна.

- Статья 357 НК РФ.

С 01 января 2015 года было введено правило применения повышающего коэффициента и к авансовым платежам. Повышающий коэффициент применяется к дорогостоящим автомобилям (п. 2.1 ст. 362 НК РФ, письмо Минфина России от 12.02.2015 № 03-05-05-04/6188).

Повышающий коэффициент применяется, если:

- с года выпуска легкового автомобиля прошло от 2 до 3 лет, а его средняя стоимость от 3 до 5 млн руб. – используется повышающий коэффициент 1,1;

- с года выпуска легковой машины прошло более 2, но менее 3 лет, а его средняя стоимость более 3, но менее 5 млн руб., – используется повышающий коэффициент 1,1;

- автомобилю более 1 года, но менее 2 лет, а его средняя стоимость более 3, но менее 5 млн руб., – используется повышающий коэффициент 1,3;

- легковому автомобилю менее одного года, а его средняя стоимость составляет 3–5 млн руб. – повышающий коэффициент равен 1,5;

- автомобилю не более 5 лет, а его средняя стоимость составляет более 5, но менее 10 млн руб., – при расчете транспортного налога используется повышающий коэффициент 2;

- машина старше 10 лет, а ее средняя стоимость более 10, но менее 15 млн руб., – коэффициент равен 3;

- стоимость легкового транспортного средства более 15 млн руб., а с года, когда он был выпущен, прошло не больше 20 лет – используется коэффициент 3.

Объектами налогообложения по транспортному налогу не являются весельные лодки, пассажирские (грузовые) водные суда в собственности ИП, легковые автомобили для инвалидов и транспортные средства госслужб.

Транспортный налог уплачивается, даже когда организация не пользуется транспортным средством, но оно имеется у нее в собственности, то есть налог уплачивается до снятия с учета (ст. 357, п. 1 ст. 358 НК РФ, письмо Минфина России от 06.05.2006 № 03-06-04-04/15, письмо ФНС России от 20.09.2012 № БС-4-11/15686).

При угоне транспортного средства необходимо представить в налоговые органы справку из полиции, тогда до тех пор, пока транспортное средство будет в розыске, налог начисляться не будет.

- Письма от 23.04.2015 № 03-05-06-04/23454, от 09.08.2013 № 03-05-04-04/32382.

При применении УСН «доходы-расходы» транспортный налог можно включить в расходы, то есть за счет его величины уменьшить налоговые отчисления. А вот при УСН «доходы» списать транспортный налог на расходы не получится, так как при этом режиме не предусмотрено учета затрат.

Бывает, что предприниматели считают, что могут учесть в расходах уплаченный транспортный налог за транспортное средство, находящееся в личном пользовании. Это ошибочно, так как включить в затраты уплаченный транспортный налог предприниматель может, только если автомобиль используется в деятельности организации.

Отражение транспортного налога в бухгалтерской отчетности обязательно. Для начисления транспортного налога делается проводка Дебет 20 (25, 23, 44) «Основное производство» Кредит 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу», а для уплаты – Дебет 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» Кредит 51 «Расчетный счет». При сдаче транспортного средства в аренду проводка выглядит следующим образом: Дебет 91.2 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит «Расчеты по транспортному налогу».

ИП на УСН не рассчитывают налог самостоятельно, а платят его на основании уведомления, получаемого от ИФНС.

Есть ли изменения, которые нужно учесть при составлении декларации?

В 2016 году никаких изменений по составлению и подаче декларации по транспортному налогу не вступило. Декларация так же составляется по форме, утвержденной приказом ФНС России от 20.02.2012 № ММВ-7-11/99@, и подается не позднее 01 февраля года, следующего за отчетным. Организациям необходимо сдавать декларацию по транспортному налогу в инспекцию по месту нахождения транспортных средств или же по месту постановки на учет крупнейшего налогоплательщика (ст. 363.1 НК РФ), т. е. за 2016 год компании будут отчитываться до 01 февраля 2017 года.

При отсутствии собственного транспортного средства у организации транспортный налог платить не нужно и подавать нулевую декларацию тоже не нужно.

- Письмо от 04.03.2008 № 03-05-04-02/14.

Форма представления декларации может быть как на бумажном носителе, так и электронная. Обязанность представлять декларацию в электронном виде лежит на организациях с численностью свыше 100 человек и вновь созданных организациях (либо реорганизованных) также при численности свыше 100 человек.

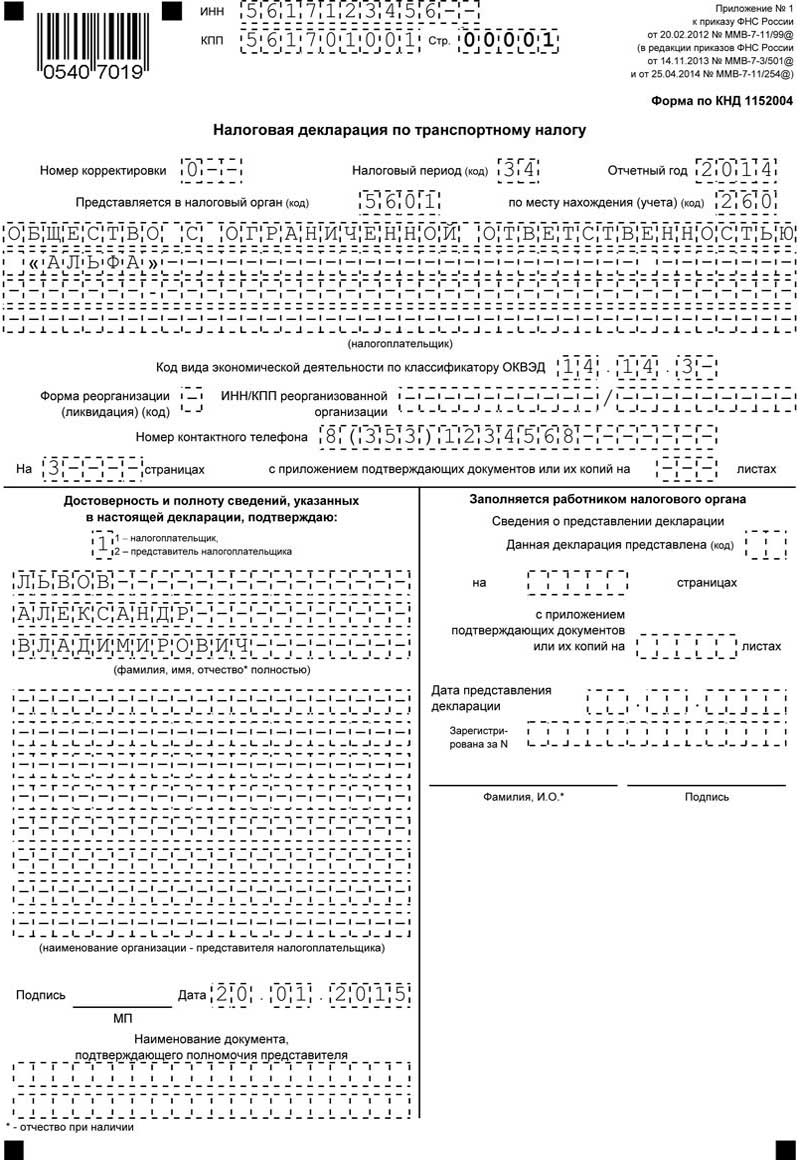

Пример заполнения декларации

На титульном листе заполняются: полное наименование организации, ИНН, КПП организации, код вида деятельности организации, порядковый номер представляемой формы (первичный документ – 0, далее, если имеются корректировки, – от 1 и в зависимости от их количества), код периода, за который подается декларация, код налогового органа. Также следует указать сведения о лице, которое подает декларацию (Ф.И.О., подпись, при наличии доверенности – паспортные данные). На титульном листе указываются контактные данные в виде телефона, на случай возникновения вопросов у проверяющих органов, и ставится печать.

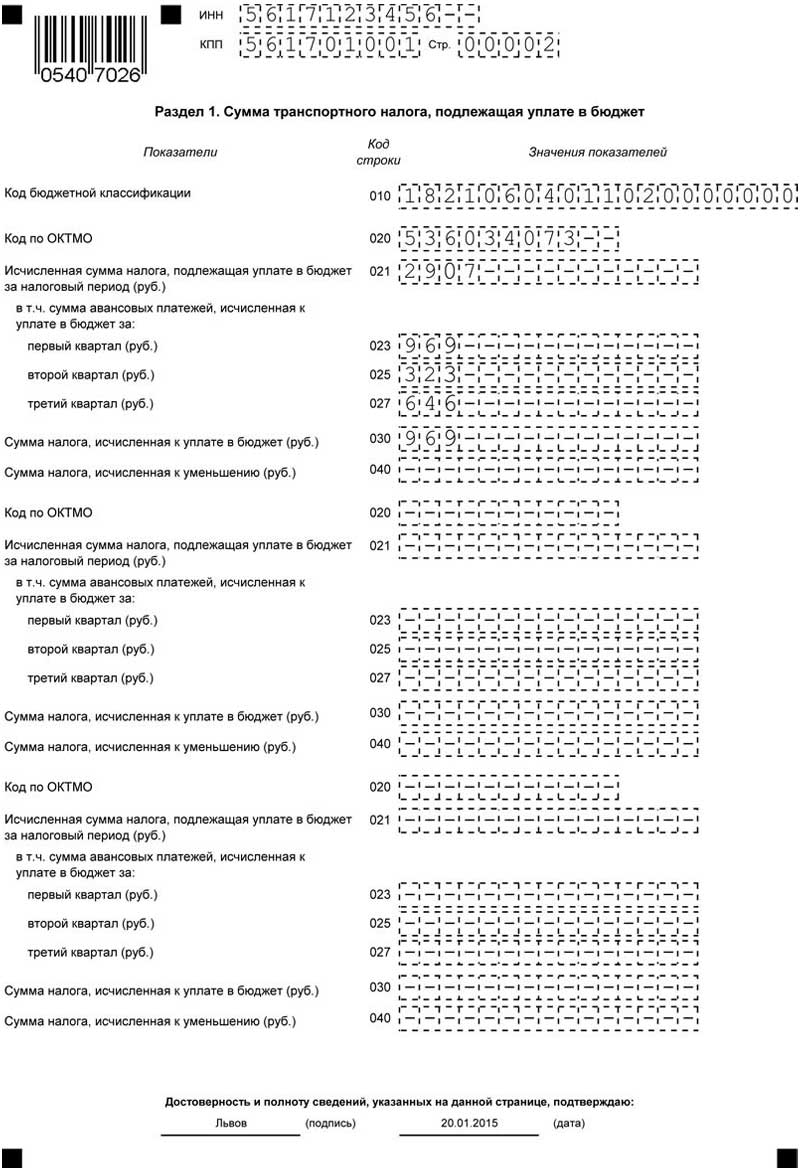

Раздел 1 состоит из следующих строк: 010 – КБК (стоит уточнять перед подачей, так как может изменяться), 020 – код ОКТМО (присваивается организации органами статистики), 021–027 – суммы авансов, исчисленных по итогам отчетных периодов, 030 – налог к уплате в бюджет, 040 – налог к уменьшению. Когда в организации несколько транспортных средств, блок строк с 020 по 040 добавляется на каждое транспортное средство.

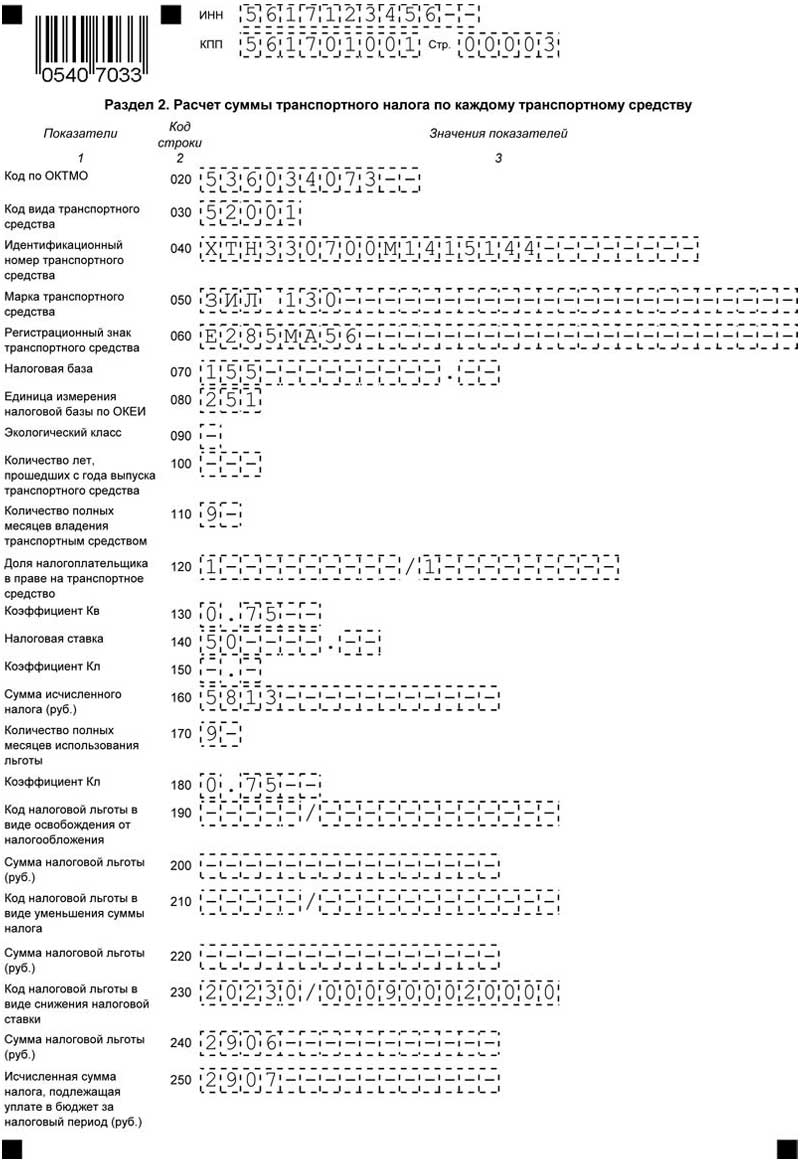

Раздел 2 состоит из следующих строк: 020 – код ОКТМО, 030 – код вида ТС (приложение № 5 к Порядку заполнения декларации), 040 – идентификационный номер ТС (для наземных ТС это VIN), 050 – марка ТС (имеется в документе о его государственной регистрации), 060 – регистрационный знак ТС, 070 – налоговая база (для автомобилей это мощность двигателя в лошадиных силах), 080 – код единицы измерения налоговой базы (приложение № 6 к Порядку заполнения декларации), 090 – экологический класс ТС (для транспортных средств с установленными дифференцированными налоговыми ставками с учетом их экологического класса (данные можно взять из ПТС)). Согласно письму ФНС России от 20.07.2012 № БС-4-11/12083 в стр. 090 следует ставить прочерк, если нет зависимости ставки от экологического класса.

Далее в стр. 100 указывается срок использования ТС. Срок определяется в календарных годах, считая от года выпуска, и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования, в стр. 110 проставляем количество полных месяцев владения ТС в отчетном году, в стр. 120 – долю налогоплательщика в праве на ТС, в стр. 130 – коэффициент (Кв), который равен отношению числа полных месяцев, указанных по стр. 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей). В стр. 140 заполняется ставка налога, в стр. 150 – повышающий коэффициент (Кп) (п. 2 ст. 362 НК РФ), в стр. 160 – сумма исчисленного налога, стр. 170–240 – налоговые льготы, стр. 250 – сумма налога к уплате в бюджет.

Освобождены от уплаты транспортного налога организации, представленные в ст. 357 НК РФ, например организаторы Олимпийских игр в г. Сочи.

Ошибки, допускаемые при составлении данной декларации

Ничего сложного в заполнении декларации по транспортному налогу нет, поэтому ошибки весьма банальны. Так, например, неверно указывается код налоговых льгот или неверно определяется коэффициент владения транспортным средством. Возможно также неверное заполнение строк 030, 040, 050 Раздела 1. В Разделе 1 в строке 040 нужно указывать сумму, начисленную по авансовым платежам в течение налогового периода, а не сумму налога, уплаченную в течение налогового периода.

Какие ситуации влияют на порядок заполнения декларации?

Рассмотрим несколько ситуаций, которые могут возникнуть при заполнении декларации, в том числе при формировании базы по транспортному налогу.

Ситуация 1. У организации имеются незарегистрированные транспортные средства, например автомобиль, который еще не используется. Нужно ли начислять налог?

Судебная практика неоднозначна, мнения ВАС непосредственно по данному вопросу нет, поэтому можно ссылаться только на схожий вопрос по уплате налога на имущество организации в отношении объекта, подлежащего регистрации, в котором подчеркивается, что вопрос о включении имущества в объект налогообложения налогом на имущество организации не может зависеть от волеизъявления заявителя (проведения регистрации), а должен определяться экономической сущностью этого имущества (определение ВАС РФ от 07.04.2008 № 4238/08). Арбитры указывают на то, что согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, более того, незарегистрированный автомобиль не может быть допущен к участию в дорожном движении, а соответственно он не может оказывать воздействия на состояние дорог общего пользования, поэтому налог платить не за что (постановления ФАС СЗО от 06.03.2006 № А05-13823/2005-31, ФАС УО от 06.03.2006 № Ф09-1150/06-С1, ФАС ВВО от 30.01.2006 № А43-16227/2005-35-548, ФАС УО от 27.09.2006 № Ф09-8631/06-С7, ФАС СЗО от 07.09.2007 № А05-12673/2006-19). Но есть и те, кто принимает позицию налоговиков, а именно: если на балансе компании имеется транспортное средство, то с него необходимо заплатить транспортный налог. Так как обязанность по регистрации ТС лежит на организации, то неисполнение этой обязанности не освобождает ее от уплаты налога. А если на балансе предприятия имеется сразу несколько транспортных средств, регистрация которых все еще не пройдена, то это уже похоже на занижение базы по транспортному налогу и уклонение от его уплаты (постановления ФАС МО от 19.09.2008 № КА-А40/8418-08, от 31.05.2006 № КА-А41/4543-06).

Ситуация 2. Транспортное средство находится в собственности организации неполный год.

Платить налог нужно только за полные месяцы. Полным месяцем считается, если регистрация ТС была произведена до 15-го числа месяца, после 15-го числа месяц уже является неполным. Например, если машина приобретена 14 мая организацией А у организации В, то бремя транспортного налога за май падает на организацию А, а если 16 мая, то на организацию В.

Ситуация 3. Была перерегистрация ТС с одного филиала организации на другой филиал, которые находятся в разных субъектах РФ.

Самое главное в этом случае, чтобы не произошло двойного налогообложения. Поэтому за месяц, в котором произошло переоформление, транспортный налог платит первый филиал, а второй филиал – только со следующего месяца (письма Минфина России от 27.03.2007 № 03-05-06-04/16, от 09.04.2004 № 04-05-12/20).

При регистрации ТС до 15-го числа включительно соответствующего месяца транспортный налог за данный месяц нужно платить, после 15-го числа – нет. Со снятием ТС с регистрации ситуация прямо противоположная: транспортный налог нужно платить в том случае, если это снятие произошло после 15-го числа месяца, до – нет. Таким образом, за один и тот же месяц, в котором один (продавец) снял ТС с регистрации, а другой (покупатель) зарегистрировал его, теперь должен транспортный налог платить только один из них.

Ситуация 4. Указание КПП в зависимости от мест нахождения машины.

В налоговой отчетности указывается КПП, присвоенный организации той инспекцией, в которую представляется отчетность. Местонахождение ТС определяется по его месту регистрации (п.п. 1, 5 ст. 83 НК РФ). В случае несовпадения местонахождения организации и ТС организации придется встать на учет и по своему местонахождению, и по местонахождению машины (постановление ФАС ПО от 12.04.2007 № А65-14687/06-СА1-37). В связи с этим КПП указывается согласно свидетельству о постановке на учет в налоговом органе, а при совпадении местонахождения обособленного подразделения и транспортного средства КПП берется из уведомления о постановке на учет в налоговом органе юридического лица по местонахождению обособленного подразделения.

Ситуация 5. В связи с чрезвычайным обстоятельством ТС не эксплуатируется.

Про угон уже было сказано выше, а вот в ситуации с ДТП, если ТС сильно повреждено и не эксплуатируется, транспортный налог уплачивать все равно придется. Связано это с тем, что в НК РФ не связывается обязанность по уплате транспортного налога с таким обстоятельством, как фактическая эксплуатация, поэтому пока ТС состоит на учете, придется платить налог (ст. 357 и п. 3 ст. 362 НК РФ).

Ситуация 6. У организации имеется ТС, которое не облагается налогом. Нужно ли подавать декларацию?

Декларацию подавать можно, просто без исчисления сумм налога, но с указанием кодов льгот, в связи с которыми организация освобождена от уплаты транспортного налога (письмо УФНС по Московской области от 07.02.2006 № 19-42-И/0127).

В случае нежелания подавать декларацию судебная практика на стороне организаций, т. к. согласно пп. 4 п. 1 ст. 23 НК РФ представлять налоговые декларации (расчеты) организации должны только в том случае, если такая обязанность предусмотрена законодательством о налогах и сборах (постановление ФАС МО от 07.03.2006 № КА-А41/1340-06).