{kind=link}

Форма уведомления работнику о формировании и ведении сведений о трудовой деятельности в электронном виде позволяет исполнить обязанность работодателя по информированию работника о выборе способа ведения трудовой книжки.

Поделиться статьёй:

{kind=link}

Федеральная нотариальная палата опубликовала письмо от 15 января 2020 г. № 121/03-16-3, посвященное применению нотариусами "Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах" от 25 декабря 2019 г.

{kind=link}

Указ мэра Москвы от 5 марта 2020 г. № 12-УМ обязывает московских работодателей предпринять меры по раннему выявлению заболевания коронавирусом:

{kind=link}

Приказ Минфина России от 7 февраля 2020 г. № 18н внес изменения в ПБУ 1/2008 "Учетная политика организации".

{kind=link}

Судебная коллегия по административным делам Верховного Суда РФ поставила точку в вопросе о начислении налога с кадастровой стоимости, включающей НДС.

{kind=link}

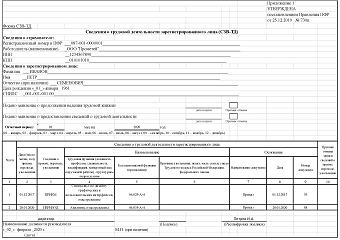

Пенсионный Фонд России в своей Информации от 20 февраля 2020 г. опубликовал примеры заполнения формы СЗВ-ТД в различных ситуациях.

{kind=link}

Министерство строительства и жилищно-коммунального хозяйства РФ опубликовало разъяснения, какого количества голосов собственников будет достаточно для установки шлагбаума на въезде во двор дома.

{kind=link}

Прошел первое чтение законопроект № 859678-7 "О проведении эксперимента по ведению отдельными работодателями электронных документов, касающихся трудовых отношений с работниками"

{kind=link}

Опубликован обзор правовых позиций Конституционного Суда и Верховного Суда по налоговым спорам за IV квартал 2019 года.

{kind=link}

Федеральная налоговая служба приказом от 20 декабря 2019 г. № ММВ-7-9/645@ утвердила электронную форму обжалования требований об уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, а также действий (бездействия) налоговых органов.

{kind=link}

Федеральным законом от 28 января 2020 г. № 5-ФЗ отменена подача сведений о среднесписочной численности работников.

{kind=link}

30 января 2020 года опубликован проект изменений в Кодекс Российской Федерации об административных правонарушениях.

{kind=link}

Постановлением Правительства РФ от 24 января 2020 г. № 40 внесены изменения в Перечень государственных услуг, предоставление которых организуется по принципу "одного окна" в МФЦ.

{kind=link}

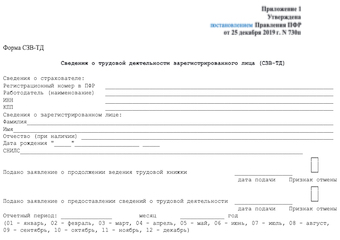

Постановлением Правления Пенсионного фонда России от 25 декабря 2019 г. № 730п утверждена форма "Сведения о трудовой деятельности зарегистрированного лица" и порядок ее заполнения.

Минфин РФ считает, что притворная сделка, проводимая с целью налоговой оптимизации, лишает права налогоплательщика на учет расходов по этой сделке вообще.

{kind=link}

31 декабря 2019 ФНС России опубликовала пояснения по заполнению декларации по налогу на прибыль.

{kind=link}

Федеральная налоговая служба изменила формулировки в контрольных соотношениях формы расчета по страховым взносам и уточнила междокументные контрольные соотношения формы 6-НДФЛ.

{kind=link}

Федеральная налоговая служба напоминает, что согласно новой редакции Налогового Кодекса РФ, формы 2-НДФЛ и 6-НДФЛ теперь подаются до 1 марта, а не до 1 апреля.

{kind=link}

ФНС России напомнила, что с 01 января 2020 года уменьшена численность сотрудников, при которой можно подавать 2-НДФЛ и 6-НДФЛ в бумажном виде.

{kind=link}

Министерство финансов Российской Федерации приказом от 29.11.2019 № 207н утвердило новые коды бюджетной классификации.